¿Es práctico el manual del 3224/HD?

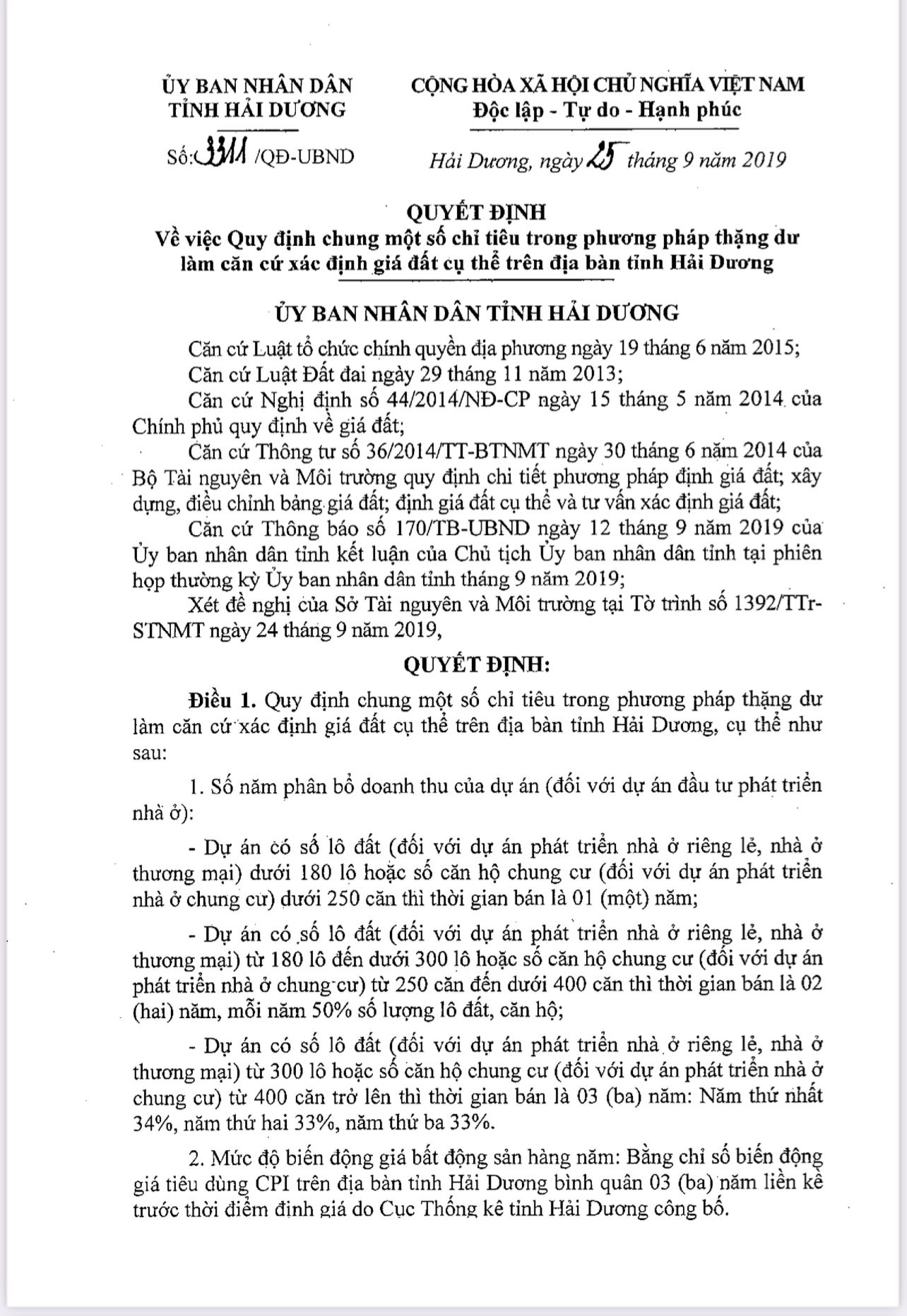

Según muchos inversionistas, la determinación de los precios de los terrenos mediante el método de excedentes de la Instrucción 3224 no se ajusta a la realidad y no garantiza beneficios comerciales. Los inversionistas deben pagar tasas de uso de terrenos un 150 % superiores a las estipuladas en la Decisión 3311/QD-UBND del 25 de septiembre de 2019 del Comité Popular de la provincia de Hai Duong .

Según la opinión de la empresa, participar en licitaciones para proyectos inmobiliarios en la provincia de Hai Duong, ser seleccionados como inversionistas de acuerdo con las decisiones que reconocen los resultados de la licitación ganadora del Comité Popular Provincial de Hai Duong, firmar contratos de inversión con el Comité Popular Provincial de Hai Duong y distritos, ciudades y pueblos con proyectos. Todos los proyectos se implementan de acuerdo con el Decreto 30/2015/ND-CP y el Decreto 25/2020/ND-CP del Gobierno que detalla la implementación de una serie de artículos de la Ley de Licitaciones sobre la selección de inversionistas. Al mismo tiempo, a estos proyectos se les han asignado terrenos durante 2 a 4 años y básicamente han completado los elementos: limpieza del sitio, construcción de infraestructura técnica... pero aún no se ha determinado la tarifa de uso del suelo y no cumplen con las condiciones comerciales de acuerdo con las regulaciones. En el momento de la licitación, los inversionistas propusieron ofertas basadas en parámetros económicos , técnicos y legales en los documentos de licitación y las regulaciones legales vigentes. Incluida la Decisión No. 3311/QD-UBND, de fecha 25 de septiembre de 2019, del Comité Popular Provincial de Hai Duong sobre regulaciones generales sobre una serie de criterios como base para determinar los precios de la tierra.

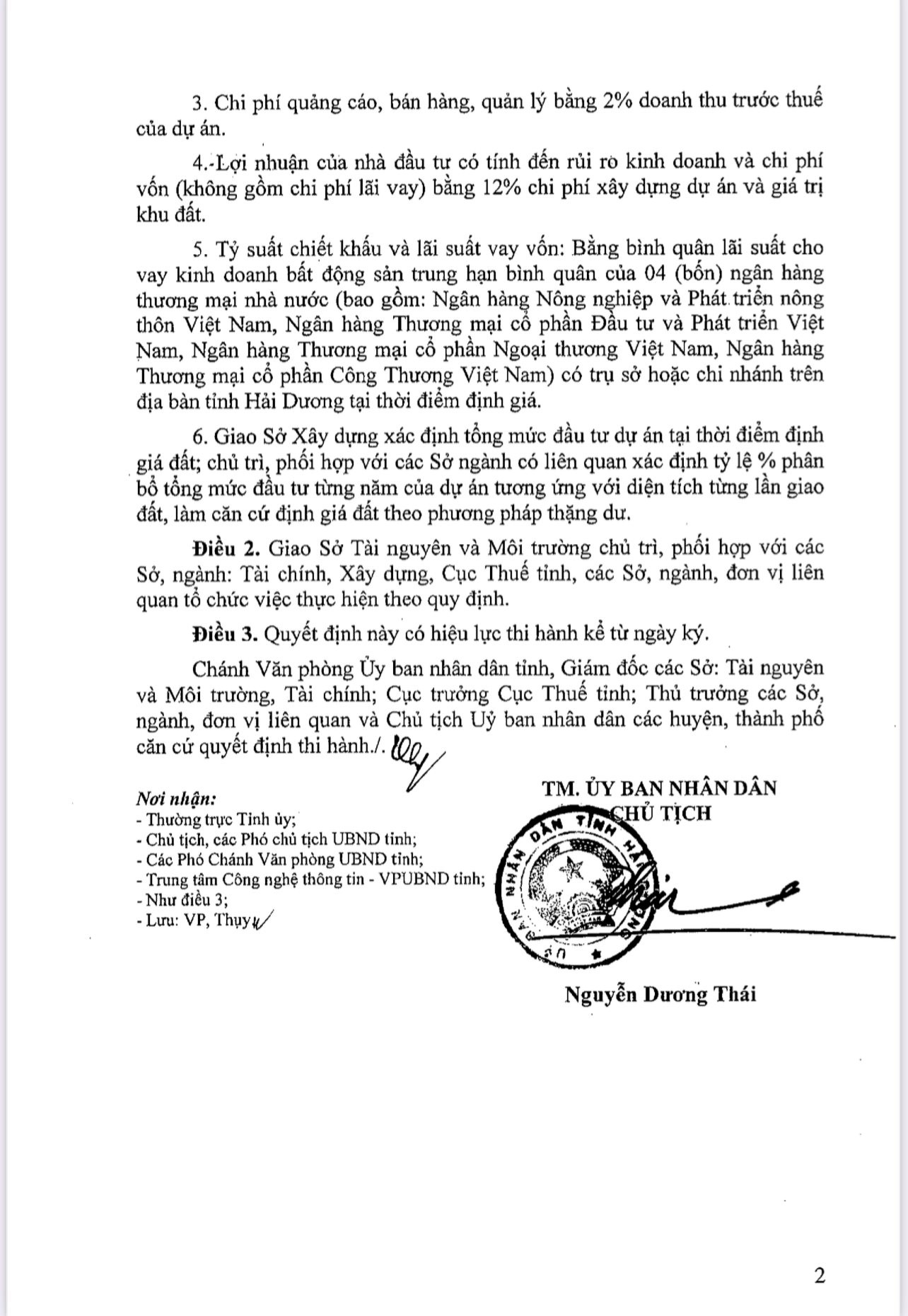

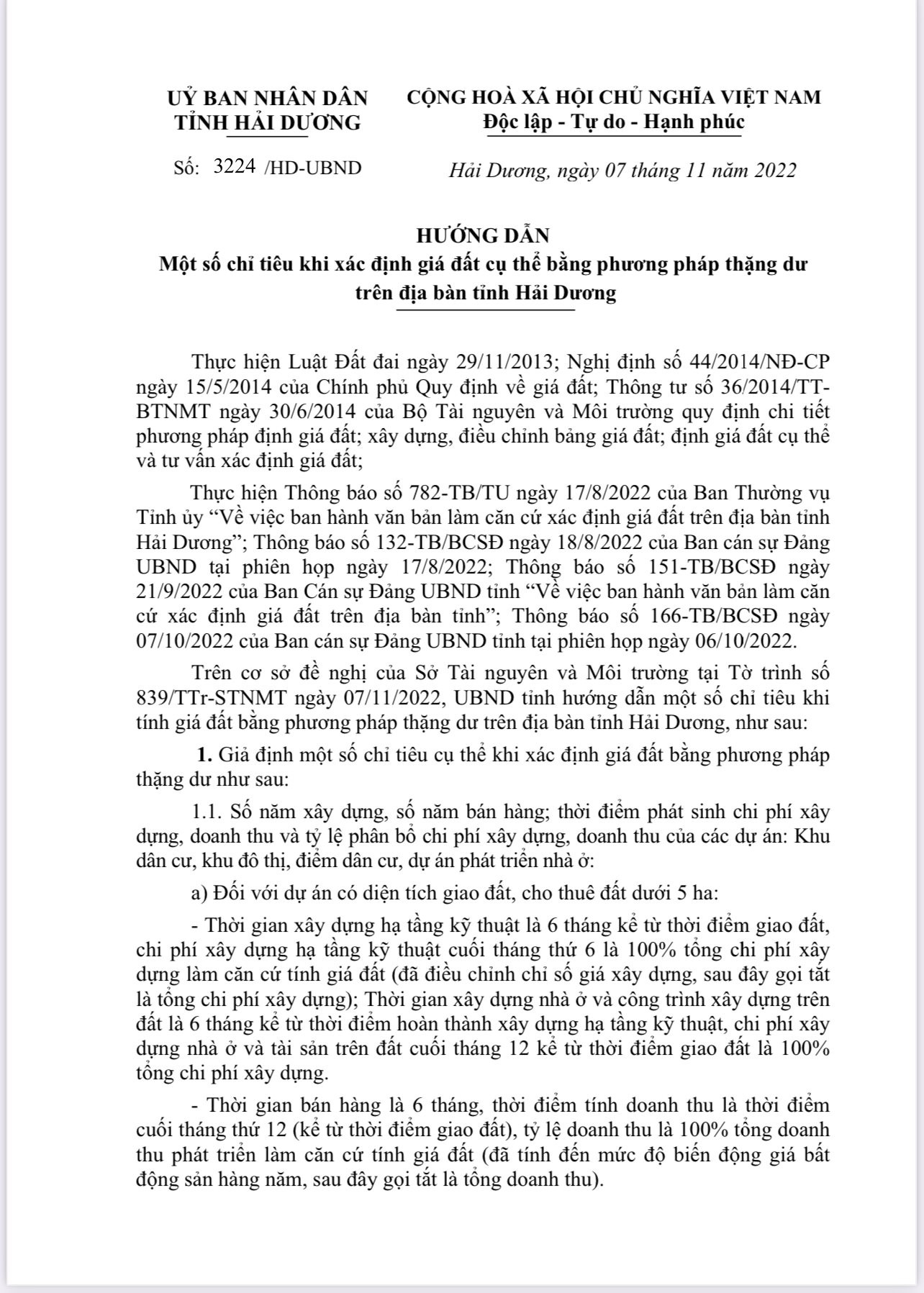

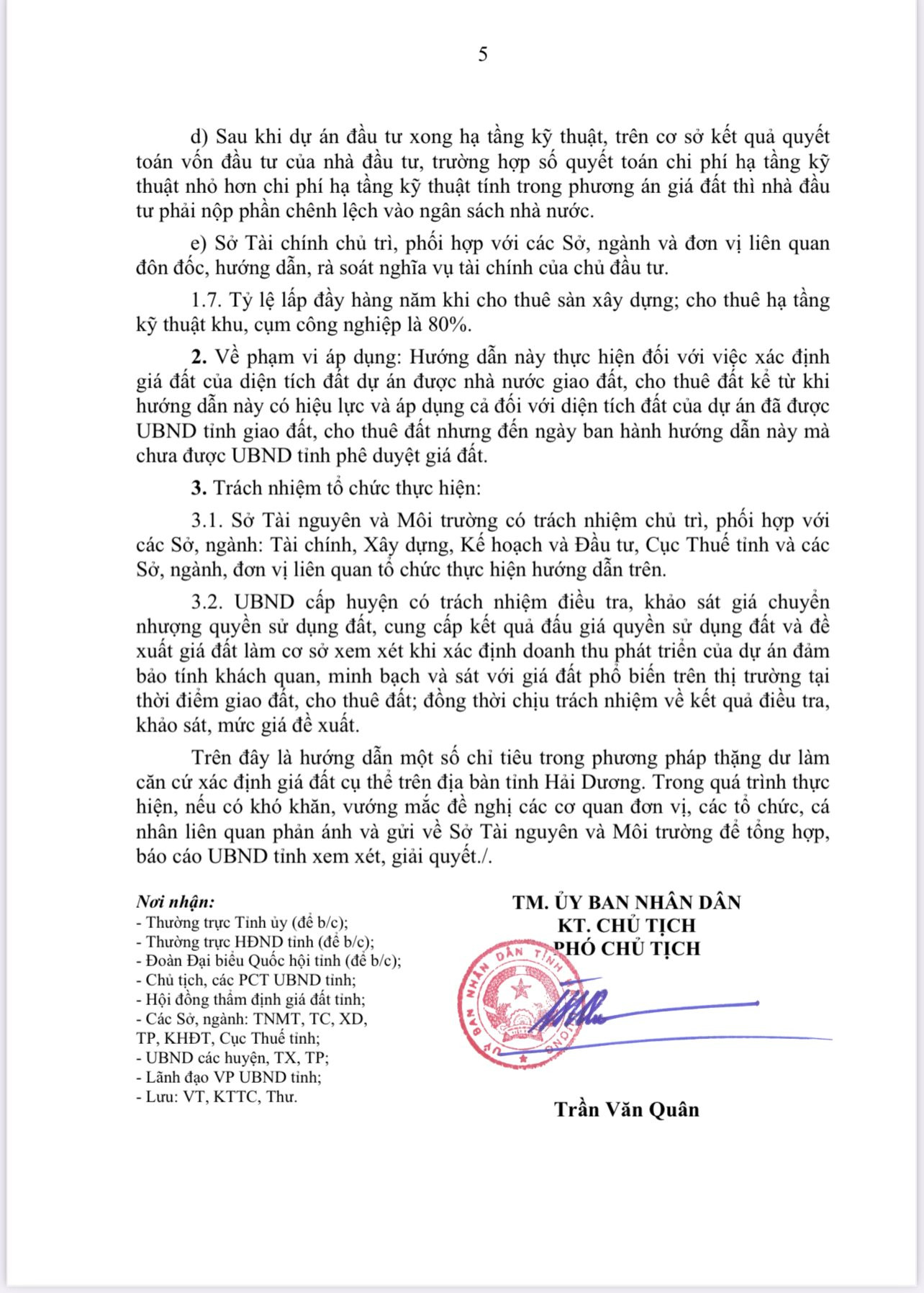

El 7 de noviembre de 2022, el Comité Popular de la provincia de Hai Duong emitió la Instrucción 3224 sobre el cálculo de las tasas de uso del suelo, que sustituye a la Decisión 3311/QD-UBND y se aplica a todos los proyectos que aún no han determinado dichas tasas. Esta instrucción, poco realista, ha modificado todos los cálculos de los inversores al participar en licitaciones, modificando el contenido de los documentos de licitación y los contratos de los proyectos. En particular, las tasas de uso del suelo de los proyectos se duplicaron, un aumento considerable en comparación con el cálculo realizado en las licitaciones. Al aplicar la Instrucción 3224/HD-UBND, el resultado del cálculo de las tasas de uso del suelo es hasta un 150 % superior, mientras que los costos de construcción se reducen casi un 40 % en comparación con la Decisión 3311/QD-UBND.

A través de la investigación, el reportero aprendió que la aplicación de la Instrucción 3224/HD - UBND tiene muchos puntos inapropiados para proyectos que fueron licitados y asignados terrenos antes del momento de la emisión de la instrucción. La determinación del momento de asignar los costos de construcción y el momento de determinar los ingresos no es consistente con el momento en que la empresa gana la licitación. Según las disposiciones de la Ley de Tierras de 2013 y el Decreto 43/2014/ND-CP del 15 de mayo de 2014 del Gobierno , para poder hacer negocios de acuerdo con las regulaciones, los inversores deben completar la infraestructura técnica y ser aceptados, y se les otorga un Certificado de Derechos de Uso de la Tierra. Es decir, al menos hasta el mes 30 (para proyectos con una escala de 20 a 50 hectáreas) los inversores son elegibles para hacer negocios, lo que lleva a una diferencia en el tiempo para comenzar a operar de 18 meses. Por otro lado, los proyectos aún no han sido determinados para las tarifas de uso de la tierra, por lo que el tiempo real de los negocios es aún más largo. Hasta ahora, muchos proyectos han entregado terrenos por un período de 24 a 44 meses.

Por otro lado, el costo de construcción determinado según la Instrucción 3224/HD – UBND es inconsistente con el costo de la infraestructura técnica de construcción del Proyecto en los documentos de licitación. La estimación del diseño de construcción ha sido examinada en el Centro de Evaluación de la Calidad de la Construcción – Departamento de Construcción de Hai Duong, incluyendo: tasa de capital de inversión, costos especiales fuera de la tasa: terraplén de piedra, límite del proyecto, transferencia de electricidad, conexión de tráfico, drenaje, etc. El uso de activos comparables para determinar las tarifas de uso del suelo no es similar a los activos evaluados según la Circular 36/2014/TT – BTNMT del Ministerio de Recursos Naturales y Medio Ambiente. Los activos comparables se encuentran a un precio de subasta inusualmente alto en comparación con otras áreas de subasta en el área, inconsistente con el precio común en el mercado.

La Instrucción 3224/HD-UBND tampoco considera la reducción de factores desfavorables al comparar lotes de terreno en el Proyecto (ubicación, forma, área...).

Con respecto al cálculo de las tarifas por el uso de la tierra, la Parte A calculó unilateralmente y luego notificó a la Parte B el monto a pagar (a la Parte B no se le permitió participar ni objetar). Esta acción es impuesta y no está de acuerdo con el contenido del contrato firmado por ambas partes. Las empresas han enviado recomendaciones por escrito al Comité Popular de la provincia de Hai Duong, pero no han sido consideradas ni respondidas... El Comité Popular de la provincia todavía emitió una Decisión para cobrar tarifas por el uso de la tierra. Para los proyectos que se licitaron y se asignaron tierras antes de la emisión de la Instrucción 3224/HD - El Comité Popular Provincial de Hai Duong todavía aplicó esto, lo cual no está de acuerdo con las regulaciones. Los precios de los bienes raíces aumentan y disminuyen cíclicamente, según la Instrucción 3224/HD - Comité Popular fijado + 5%/año, lo cual no está de acuerdo con la realidad.

Las deficiencias necesitan ser "resolvedas"

En colaboración con periodistas del periódico Recursos Naturales y Medio Ambiente, el Sr. Nguyen Trong Hai, subdirector del Departamento de Construcción de Hai Duong, confirmó: «De acuerdo con la ley, cuando el inversor adjudicatario realiza la limpieza del terreno hasta que el Comité Popular Provincial tome una decisión sobre la asignación de tierras, la provincia debe calcular las tasas de uso del suelo para el inversor. El inversor debe pagar impuestos (obligaciones financieras completas con el Estado) antes de que se le permita iniciar la construcción de infraestructura. Algunos inversores de los proyectos han completado básicamente los elementos: limpieza del terreno, construcción de infraestructura técnica, etc. (ahora solo se calculan las tasas de uso del suelo), lo cual no cumple con la normativa».

La razón se debe a factores objetivos previos, como la epidemia de COVID-19. La provincia se centró en combatir la epidemia y no pudo calcular las tasas de uso del suelo. Los inversores comenzaron la construcción. Dado que la provincia de Hai Duong calculó las tasas de uso del suelo al momento de la decisión de asignación de tierras (hace entre dos y cuatro años), cuando el mercado inmobiliario estaba en auge, ahora el mercado inmobiliario está congelado y los precios del suelo han caído, lo que ha dado lugar a que muchos inversores soliciten el cálculo de las tasas de uso del suelo.

En cuanto al contenido, el momento de determinar los ingresos no es adecuado para el momento en que la empresa gana la licitación (Reglamento de 6 a 36 meses para Proyectos). El aumento real de los precios de los bienes raíces, según la Instrucción 3224/HD – UBND, fijado en un 5% anual, no se ajusta a la realidad. Según el Sr. Hai, se trata de un método hipotético, según la Circular 36/2014/TT – BTNMT del Ministerio de Recursos Naturales y Medio Ambiente, para aplicar al cálculo de las tasas por uso del suelo (no un reglamento). Este método hipotético debe considerarse e implementarse para garantizar su coherencia con la realidad (es necesario contar con reglamentos específicos, en lugar de suposiciones).

En cuanto a la aplicación de las tasas de capital de inversión para la construcción de obras de infraestructura técnica en zonas urbanas, el Departamento de Construcción de Hai Duong envió un documento al Ministerio de Construcción solicitando opiniones sobre la aplicación del método de cálculo para proyectos de menos de 20 hectáreas. En consecuencia, el Ministerio de Construcción respondió, aunque no específicamente: “…Al aplicar las tasas de capital de inversión anunciadas por el Ministerio de Construcción para determinar la inversión total preliminar, la inversión total para un proyecto específico debe ajustarse y convertirse de acuerdo con las disposiciones de la ley sobre la gestión de los costos de inversión en construcción relacionados, publicada anualmente por el Ministerio de Construcción, garantizando los principios de cálculo correcto, suficiente, económico y eficaz”.

El Departamento de Construcción ha consultado y calculado la tasa de capital de inversión de las provincias vecinas, como Hung Yen, Bac Ninh y Thai Binh. En estas provincias, la tasa de capital de inversión se calcula según las regulaciones del Ministerio de Construcción para proyectos de 20 hectáreas o más (aplicable a los proyectos). Las obras especiales, como el movimiento de líneas eléctricas, la construcción de terraplenes, puentes y alcantarillas, no se incluyen en la tasa de capital de inversión. El Departamento de Construcción ha propuesto al Comité Popular de la provincia de Hai Duong que considere y dé instrucciones sobre el cálculo adecuado de la tasa de capital de inversión y las obras especiales de los proyectos.

La provincia de Hai Duong debe considerar: la determinación de los precios de la tierra mediante el método de excedentes, el motivo del retraso en el cálculo de las tasas de uso de la tierra, y si las razones presentadas son objetivas y convincentes. Es necesario aclarar las responsabilidades para evitar perjudicar a los inversores. La provincia aplica las tasas de uso de la tierra al precio vigente en la época de la fiebre de la tierra, mientras que actualmente el mercado de tierras está congelado, por lo que es necesario revisarlas para armonizar los intereses comerciales.

[anuncio_2]

Fuente

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, visita a la heroica madre vietnamita Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)