En lugar de endurecer la política fiscal cuando la inflación es alta y el desempleo es bajo, los países ricos están asumiendo "riesgos increíbles" al hacer lo contrario: aumentar el gasto y el endeudamiento, según The Economist.

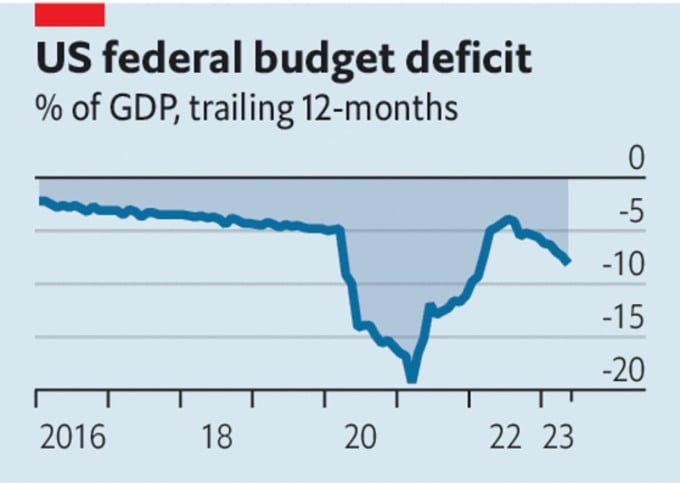

Los presupuestos públicos de los países ricos se encuentran en una situación cada vez más difícil. Si bien Estados Unidos evitó una crisis de deuda, registró un déficit presupuestario de 2,1 billones de dólares en los primeros cinco meses del año, equivalente al 8,1% del PIB.

En la Unión Europea, los políticos están descubriendo que el aumento de las tasas de interés significa que el paquete de gastos de recuperación de 800.000 millones de dólares agotará las arcas públicas, gran parte de las cuales fueron prestadas.

El gobierno japonés abandonó recientemente el calendario de un marco de política económica para equilibrar su presupuesto, que excluye los pagos por cuenta corriente, pero el déficit se mantiene por encima del 6% del PIB. El 13 de junio, el rendimiento de los bonos del gobierno británico a dos años superó el nivel observado durante la crisis de bonos provocada por el presupuesto provisional de septiembre del año pasado.

Déficit presupuestario de EE. UU. Fuente: The Economist

Las políticas fiscales de los países ricos no sólo parecen imprudentes sino también inadecuadas para las circunstancias económicas actuales, según The Economist .

Dadas las circunstancias, la Reserva Federal de EE. UU. (FED) mantuvo las tasas de interés sin cambios el 14 de junio, a la espera de nuevas señales de salud económica. Sin embargo, con una inflación subyacente superior al 5%, pocos creen que las tasas de interés se mantendrán sin cambios.

El Banco Central Europeo (BCE) también se dispone a subir de nuevo los tipos de interés. Es casi seguro que el Banco de Inglaterra (BoE) hará lo mismo el 22 de junio. Con un aumento del 6,5% en los salarios nominales, Gran Bretaña es el único país que se enfrenta a la amenaza de una espiral salarial creciente.

La alta inflación, el bajo desempleo y el aumento de los tipos de interés implican que el mundo necesita una política contractiva, es decir, moderación en el gasto y el endeudamiento. Pero los países ricos están haciendo lo contrario. El déficit estadounidense solo ha superado el 6% en épocas turbulentas: durante la Segunda Guerra Mundial, tras la crisis financiera mundial y, más recientemente, tras el confinamiento por la COVID-19.

No existe una catástrofe que requiera un gasto de emergencia. Incluso la crisis energética europea se ha aliviado. Por lo tanto, el principal objetivo del endeudamiento público masivo es estimular la economía, elevando los tipos de interés más de lo necesario. Unos tipos de interés más altos aumentan la probabilidad de inestabilidad financiera.

Los presupuestos gubernamentales también se ven afectados. Por ejemplo, por cada punto porcentual de aumento en los tipos de interés, el coste del servicio de la deuda pública del Reino Unido aumenta un 0,5 % del PIB anual. Una razón de las dificultades de Estados Unidos es que la Reserva Federal tiene que pagar más intereses sobre el dinero que crea para recomprar bonos del gobierno estadounidense en los años de estímulo. En resumen, la política monetaria solo puede controlar la inflación si la política fiscal es prudente. El riesgo de perder el control aumenta a medida que suben los tipos de interés.

Pero los políticos han hecho poco para cambiar esto. Incluso después de que la Ley de Responsabilidad Fiscal elevara el techo de la deuda estadounidense y redujera el gasto, se prevé que la deuda pública neta del país aumente del 98 % del PIB actual al 115 % para 2033.

El gobierno británico planeó medidas de austeridad el año pasado, pero ahora planea recortar impuestos. La eurozona parece bastante sólida en general, pero muchos Estados miembros son frágiles. Con los tipos de interés actuales —y con probabilidades de aumentar—, reducir la ratio deuda/PIB de Italia en un punto porcentual anual requeriría un superávit presupuestario antes de intereses del 2,4 % del PIB.

¿Por qué algunos países ricos siguen aumentando el gasto, aunque esto pueda implicar un aumento de la deuda? También puede deberse a la opinión de los políticos sobre lo urgente o a su familiaridad con el modelo de déficit presupuestario.

En Italia, la deuda pública como porcentaje del PIB se ha reducido desde su máximo del 144,7 % en diciembre de 2022, pero sigue siendo significativamente superior al 103,9 % de diciembre de 2007, según la organización de datos económicos CEIC Data. La deuda es elevada, pero el país necesita muchos recursos que requieren un mayor gasto.

Los sistemas de pensiones y salud se enfrentan a presiones derivadas del envejecimiento de la población. Los objetivos de neutralidad de carbono requieren inversión pública. Los riesgos geopolíticos aumentan la necesidad de gasto en defensa. Satisfacer estas necesidades exige impuestos más altos o aceptar una mayor impresión de dinero y una mayor inflación.

En Estados Unidos, a principios de este mes, después de que el Congreso autorizara el 103.º aumento del techo de la deuda desde 1945, los observadores creen que habrá un 104.º o incluso más. Adel Mahmoud, presidente del Foro de Investigación Económica de El Cairo (Egipto), afirmó que la crisis del techo de la deuda se repetirá porque el gobierno estadounidense ha estado gastando más de lo que puede y recurriendo al crédito para financiar sus operaciones.

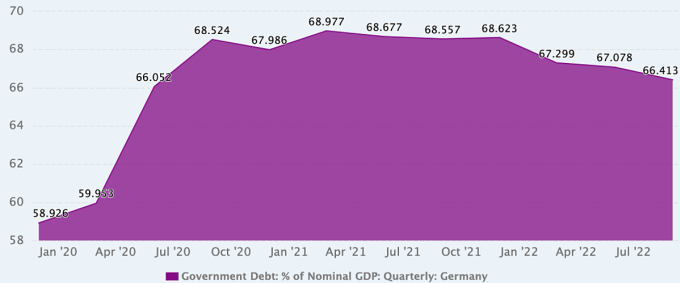

Incluso en Alemania, un país famoso por su disciplina fiscal, con una deuda pública de apenas el 66,4% del PIB a fines del año pasado, las opiniones sobre la política fiscal están cambiando gradualmente y se están convirtiendo en tema de debate.

Evolución de la ratio deuda pública/PIB de Alemania. Fuente: Datos del CEIC

Tras afrontar sucesivas crisis debido a la pandemia y al conflicto en Ucrania, Alemania se ha distanciado de su característica política fiscal restrictiva. En 2020, tras ocho años de presupuestos equilibrados (2012-2019), con una deuda pública total que se redujo de alrededor del 80% del PIB a tan solo el 60%, la entonces canciller Angela Merkel anunció que el país estaba dispuesto a invertir considerablemente para compensar el impacto económico de la COVID-19.

Y a medida que los impactos del cambio climático se hacen más claros, algunos en la política alemana –en particular el Partido Verde– sostienen que debería ser tratado como un problema urgente que requiere una inversión equivalente a la de las pandemias y las guerras.

Marcel Fratzscher, presidente del Instituto Alemán de Investigación Económica, apoya esta idea. Afirma que se debe considerar un aumento del gasto al sopesar si actuar con rapidez, con éxito y a un menor coste, o con lentitud y mayor reto. «Si el gobierno alemán fuera honesto, reconocería que nos encontramos en una crisis casi permanente, que nos enfrentamos a grandes transformaciones y que esto no es una opción», afirma.

Sin embargo, algunos economistas alemanes consideran los últimos tres años como una excepción fiscal y desean restablecer las medidas de reducción de la deuda lo antes posible. Argumentan que el gobierno ha podido gastar libremente durante la pandemia gracias a los ahorros de años anteriores.

Niklas Potrafke, economista del Instituto Ifo de Investigación Económica de Múnich, Alemania, afirmó que la respuesta del gobierno a la pandemia con una política fiscal expansiva fue positiva. Sin embargo, el conflicto en Ucrania ha provocado otra crisis y una política fiscal aún más expansiva. «Me preocupa que la pandemia y la guerra en Ucrania hayan creado una mentalidad de aumento constante del gasto presupuestario. El gobierno debe considerar estrategias de consolidación», declaró.

Phien An ( según economista, FP, Xinhua )

[anuncio_2]

Enlace de origen

![[Foto] Ayuda urgente a que las personas tengan pronto un lugar donde vivir y estabilizar sus vidas](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Foto] El Secretario General To Lam trabaja con los Subcomités de los Comités Permanentes del XIV Congreso del Partido](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Kommentar (0)