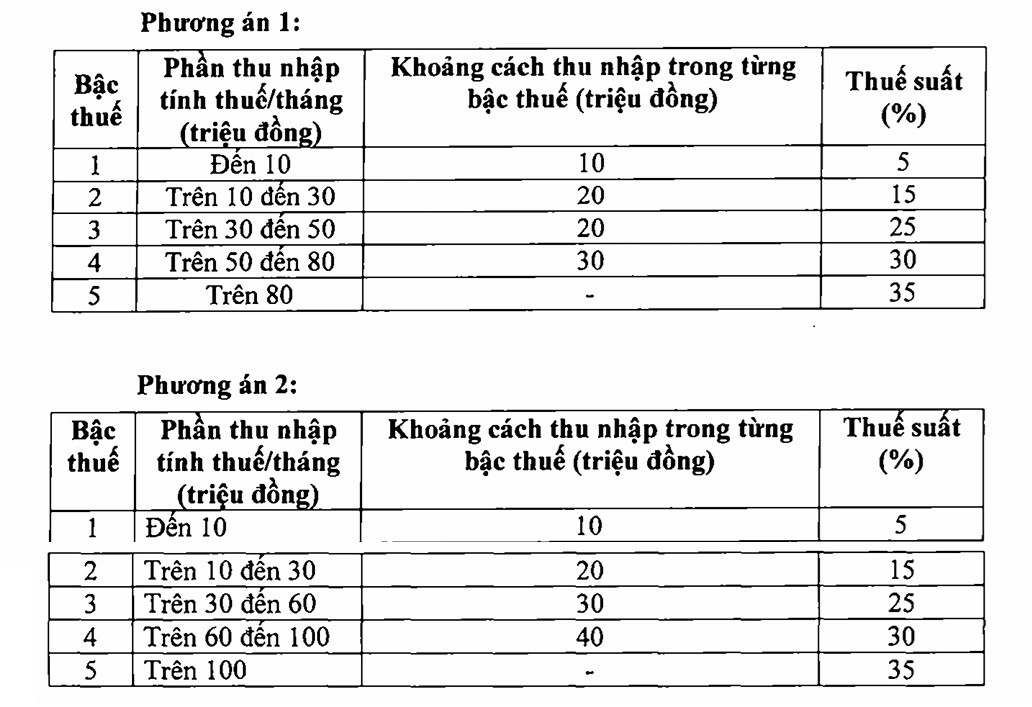

5 tramos impositivos para simplificar el sistema tributario

El artículo 22, apartado 2, de la Ley del Impuesto sobre la Renta de las Personas Físicas establece un régimen impositivo progresivo aplicable a las rentas procedentes de sueldos y salarios con 7 tipos impositivos: 5%, 10%, 15%, 20%, 25%, 30% y 35%.

En el proyecto de ley del impuesto sobre la renta personal (sustituto), el Ministerio de Finanzas propuso dos opciones para modificar la escala progresiva del impuesto sobre la renta personal, en parte reduciendo el número de niveles y ampliando la brecha entre los umbrales de ingresos imponibles.

En ambas opciones, el tipo impositivo mínimo del 5% corresponde a una renta imponible mensual de 10 millones de VND (después de deducir las circunstancias familiares y otros gastos imponibles). El tipo impositivo máximo es del 35% para rentas imponibles superiores a 80 millones de VND (opción 1) y a 100 millones de VND o más (opción 2).

Al compartir con el reportero de VietNamNet, la Sra. Le Thi Thuy, CEO de Bach Khoa Consulting Services Company Limited, dijo que la aplicación de las 7 tasas impositivas actuales con la brecha entre los umbrales de ingresos imponibles es demasiado gruesa, solo una diferencia de 5 millones de VND ha provocado un salto en las tasas impositivas.

Por lo tanto, la Ley del Impuesto sobre la Renta de las Personas Físicas (sustitutiva) está solicitando opiniones. El Ministerio de Hacienda ha propuesto dos opciones para modificar la escala impositiva, reduciéndola a solo cinco tramos, lo que demuestra que el organismo redactor ha escuchado los comentarios.

Aunque ambas opciones tienen cinco tramos impositivos, siendo la tasa impositiva más alta del 35%, la Sra. Thuy se inclina por la opción 2 porque esta opción es más razonable y tiene mejores tramos impositivos que la opción 1.

“Algunos países tienen la tasa impositiva más alta, del 35%, como Vietnam, otros incluso más alta. Sin embargo, al calcular el impuesto sobre la renta personal, las personas tienen derecho a muchas deducciones. En Estados Unidos, por ejemplo, algunos gastos de manutención son deducibles, pero en Vietnam, las deducciones son menores”, explicó la Sra. Thuy.

Al analizar las dos opciones para modificar la escala impositiva propuestas por el Ministerio de Finanzas, el Sr. Nguyen Van Duoc, Jefe del Departamento de Políticas de la Asociación de Consultores y Agentes Fiscales de la Ciudad de Ho Chi Minh, Director General de Trong Tin Accounting and Tax Consulting Company Limited, expresó su apoyo para acortar la escala impositiva a 5 niveles, porque esto hará que el sistema tributario sea más simple y más conveniente.

Sin embargo, el Sr. Duoc se inclina por la opción 2, porque esta opción tiene un salto más lento para los niveles 2 y 3 y el umbral impositivo del 30% a partir de 100 millones de VND será más adecuado a la realidad.

Propuesta para eliminar la tasa impositiva del 35%

Cabe destacar que el Sr. Duoc sugirió considerar la eliminación del tipo impositivo del 35%. "En mi opinión, el 35% debería eliminarse. Actualmente, los contribuyentes tienden a pensar que los impuestos son demasiado altos, lo que les hace perder el deseo de enriquecerse y la motivación para esforzarse", afirmó el Sr. Duoc.

Según él, mantener una tasa impositiva demasiado alta no sólo no fomenta el desarrollo sino que también crea consecuencias negativas como el fraude y la evasión fiscal.

“Si reducimos la tasa impositiva a tan solo el 30%, se fomentará el enriquecimiento transparente, a la vez que se limitarán las conductas negativas. Además, en el contexto de la globalización, esto también creará un entorno laboral más competitivo, ayudará a atraer y retener recursos humanos de alta calidad y limitará la fuga de ingresos al extranjero”, enfatizó el experto.

Además de eso, el Sr. Duoc propuso un plan de reforma más fuerte para los niveles 1 y 2.

De ser posible, necesitamos ampliar los niveles 1 y 2. Por ejemplo, podemos aplicar una tasa impositiva del 5% a los ingresos de hasta 20 millones de VND. Luego, de 20 millones a 40 millones de VND, pagaremos un impuesto del 15%, lo que significa que nos saltamos el nivel 10. Después, rediseñemos los niveles 3, 4 y 5 de la manera más científica posible —sugirió el Sr. Duoc—.

Según él, la reestructuración de los tramos impositivos más bajos no sólo ayuda a reducir la carga de la mayoría sino que también refleja el verdadero espíritu del impuesto sobre la renta personal.

El objetivo del impuesto sobre la renta personal es recaudar de las personas con altos ingresos para su redistribución. Reducir la carga en los niveles más bajos, si bien puede reducir la recaudación, se compensará con una mayor transparencia y cumplimiento en los niveles más altos. Esto apoyará a los trabajadores y hará que la política fiscal sea más equitativa y eficaz, afirmó el Sr. Duoc.

Fuente: https://vietnamnet.vn/danh-thue-thu-nhap-ca-nhan-len-den-35-voi-phan-vuot-100-trieu-dong-la-qua-cao-2426070.html

![[Foto] El presidente de la Asamblea Nacional asiste al seminario "Construcción y operación de un centro financiero internacional y recomendaciones para Vietnam".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)