Con un fuerte respaldo del flujo de caja, VN-Index ha superado el pico histórico establecido en 2022 - Foto: QUANG DINH

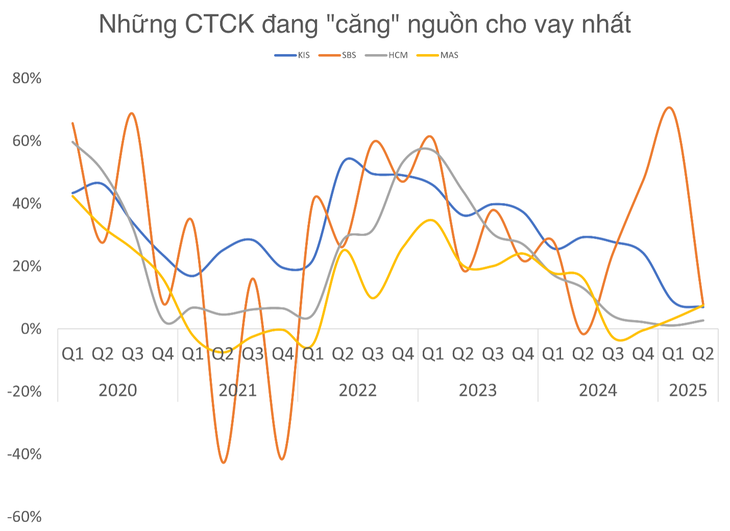

Muchas empresas del grupo con mayor cuota de mercado, como HSC, MAS, KIS..., prácticamente han agotado su margen de financiación. Si el mercado continúa con su impulso alcista, la presión para captar capital adicional y ampliar la capacidad de préstamo pronto se convertirá en una cuestión de supervivencia.

El dinero invertido en acciones aumentó drásticamente, la deuda de margen también estableció un récord

A principios del segundo trimestre de 2025, el mercado experimentó una conmoción relacionada con los aranceles estadounidenses, pero pronto se recuperó con rapidez y fuerza. Los préstamos con margen en las compañías de valores continuaron aumentando hasta alcanzar un nivel récord.

Los préstamos de valores pendientes totales (incluidos márgenes y anticipos) en 38 compañías de valores (CS) registrados en el último trimestre alcanzaron casi VND286,500 mil millones, estableciendo un nuevo récord para la industria.

Las tasas de los préstamos con margen también se han ajustado al alza, lo que ha contribuido a mejorar los márgenes de beneficio tras un período de intensa competencia a principios de año. Sin embargo, la capacidad de ampliar los márgenes —una importante fuente de munición para algunas grandes compañías de valores— se está agotando gradualmente.

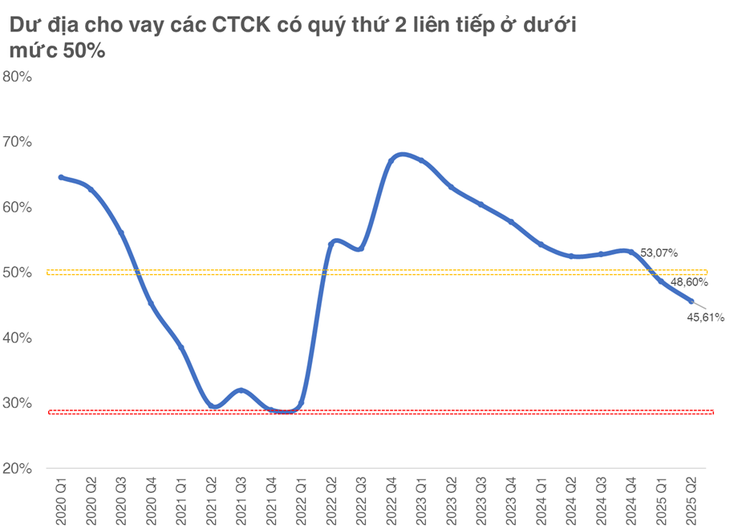

Según la normativa, cada sociedad de valores solo puede prestar margen hasta el doble de su capital. Las estadísticas generales muestran que el margen de préstamo restante (la relación entre la deuda vigente y el límite máximo) ha disminuido al 45,6 %, el nivel más bajo desde el segundo trimestre de 2022 y casi 3 puntos porcentuales menos que el trimestre anterior.

Cabe destacar que, cuando esta ratio cayó por debajo del 50% entre 2020 y 2021, el mercado entró en un período de sobrecalentamiento y redujo continuamente el margen de crédito. El nivel más bajo registrado fue de casi el 29% en el segundo trimestre de 2021, justo antes de que el Índice VN alcanzara su máximo histórico.

Muchas empresas en el mercado de corretaje de mayor participación están cerca de sus límites de préstamos.

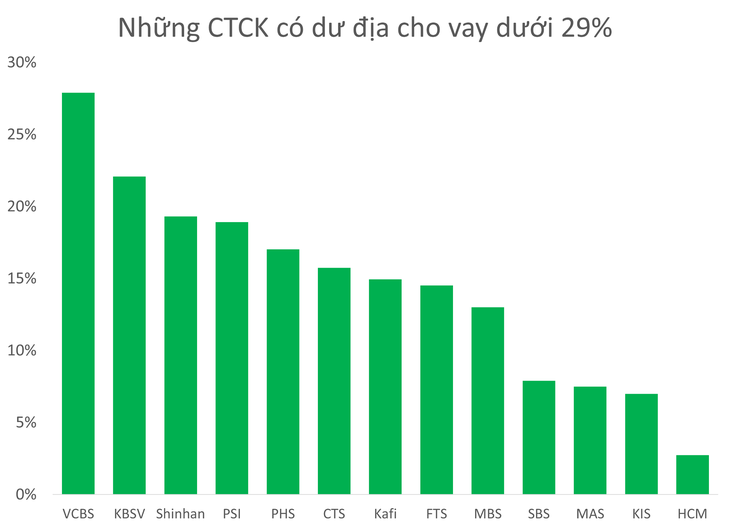

En la actualidad, hay más de 10 compañías de valores grandes y pequeñas con un margen de margen por debajo del 29%, incluidos nombres en el grupo de las 10 principales participaciones de mercado de corretaje, como HSC, MBS, MAS, KIS, VCBS.

Más de 10 compañías de valores grandes y pequeñas tienen un margen de margen inferior al 29%.

En este grupo, destacan especialmente HSC, MAS y KIS cuando el espacio de préstamo está casi agotado.

La más destacada es HSC Securities (HCM), que en muchos sectores mantiene una deuda pendiente de alrededor de 20 billones de VND, a pesar de que el directorio de HSC estableció un objetivo de préstamos de 27 billones de VND en 2025.

A la espera de que se implemente el nuevo aumento de capital en el tercer trimestre de 2025, la compañía se está quedando atrás en la carrera por la escala de deuda pendiente, cuando dos grandes competidores, SSI y TCBS, han aumentado sus niveles de préstamos a más de VND33.000 billones.

HSC se vio obligada a recurrir al auto-comercio, "comprando en el fondo" y añadiendo más de 1,4 billones de VND a su cartera de acciones en el segundo trimestre de 2025 para mantener la eficiencia.

Mientras tanto, dos compañías de valores de Corea, Mirae Asset Vietnam (MAS) y KIS Vietnam, también enfrentan importantes obstáculos en cuanto a los límites de préstamo. Si no reciben pronto capital nuevo de sus matrices, el riesgo de perder cuota de mercado frente a competidores nacionales con una fuerte capitalización es evidente.

La cuota de mercado de Mirae Asset Securities y KIS Securities en HOSE cayó al 3,5% y al 3,13% en el último trimestre.

En un contexto en el que el mercado continúa atrayendo flujo de caja, con el VN-Index acercándose a su máximo histórico, la demanda de margen seguirá aumentando considerablemente por parte de los inversores individuales. Esto significa que la presión sobre las compañías de valores será mayor si no tienen tiempo para mejorar sus carteras de acciones.

La realidad pasada muestra que el período de tensión en los márgenes suele estar asociado a ciclos de mercado activos y los inversores también son sensibles a los datos crediticios de las grandes compañías de valores.

Fuente: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[Foto] Cat Ba - Isla paradisíaca verde](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 días a la velocidad del rayo] Puerto de Da Nang: Unidad - Velocidad del rayo - Avance hacia la meta](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Kommentar (0)