Según la Bolsa de Productos Básicos de Vietnam (MXV), el rojo continuó dominando la primera sesión de la semana. Los mercados de energía y materias primas industriales siguieron atrayendo la atención de los inversores nacionales e internacionales, ya que muchos productos básicos bajaron simultáneamente de precio.

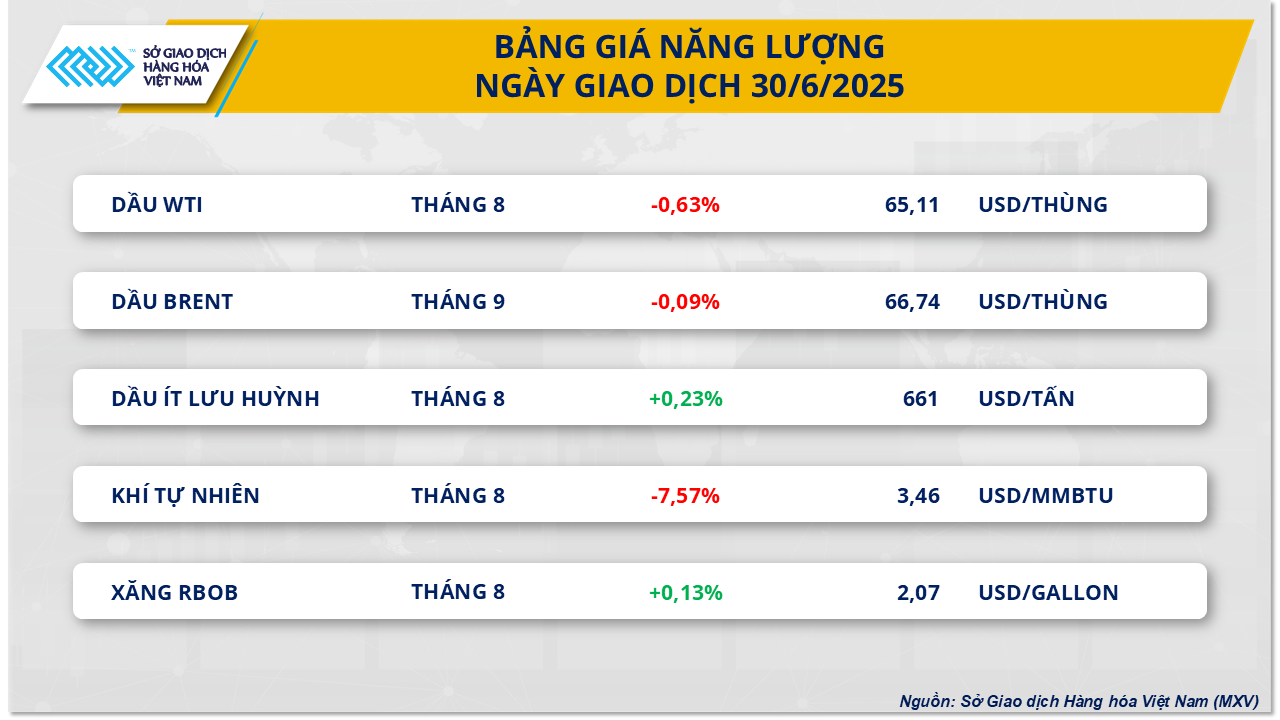

En el mercado energético, según MXV, al final de la sesión de ayer, la presión vendedora dominó el mercado. En particular, los precios de dos materias primas petroleras revirtieron su tendencia y bajaron debido a la preocupación por el exceso de oferta.

En concreto, el precio del petróleo WTI bajó un 0,63%, hasta los 65,11 USD/barril. Mientras tanto, el precio del contrato de petróleo Brent para agosto, que venció ayer, cerró la sesión con una baja de aproximadamente el 0,2%, hasta los 67,61 USD/barril. Actualmente, el precio del contrato de petróleo Brent para entrega en septiembre se sitúa temporalmente en 66,74 USD/barril, lo que supone una disminución del 0,09%.

Ayer, varios sitios de noticias informaron sobre la posibilidad de que la OPEP+ continúe aumentando la producción en agosto, con un aumento previsto de 411.000 barriles diarios. Si este plan se aprueba en la reunión de la OPEP+ programada para el 6 de julio, el aumento total de la producción de este grupo desde principios de 2025 alcanzará los 1,78 millones de barriles diarios, lo que equivale a más del 1,5 % de la demanda mundial total de petróleo.

Además, la presión de la oferta en el mercado también está aumentando desde Estados Unidos. Según el último informe de la Administración de Información Energética de EE. UU. (EIA), publicado ayer, la producción de crudo estadounidense en abril alcanzó los 13,47 millones de barriles diarios, un aumento de 20.000 barriles diarios con respecto al mes anterior.

Por otro lado, la caída de los precios del petróleo se vio moderada en cierta medida por las señales positivas de la macroeconomía china. Según datos publicados recientemente por la Oficina Nacional de Estadística de China, los índices PMI de junio registraron ligeros aumentos, lo que refuerza la perspectiva de una recuperación de la demanda energética en la segunda economía más grande del mundo.

Mientras tanto, el gas natural fue la materia prima que registró la mayor caída en la sesión bursátil de ayer. El precio de los contratos de gas natural cotizados en la NYMEX para agosto se desplomó un 7,57%, hasta los 3,46 $/MMBtu. La presión a la baja sobre los precios se debió principalmente al continuo aumento de los inventarios en EE. UU. desde marzo, junto con la perspectiva de una menor demanda de electricidad debido a las previsiones de temperaturas más frías próximamente, lo que provocó una disminución de la demanda de insumos para las centrales eléctricas.

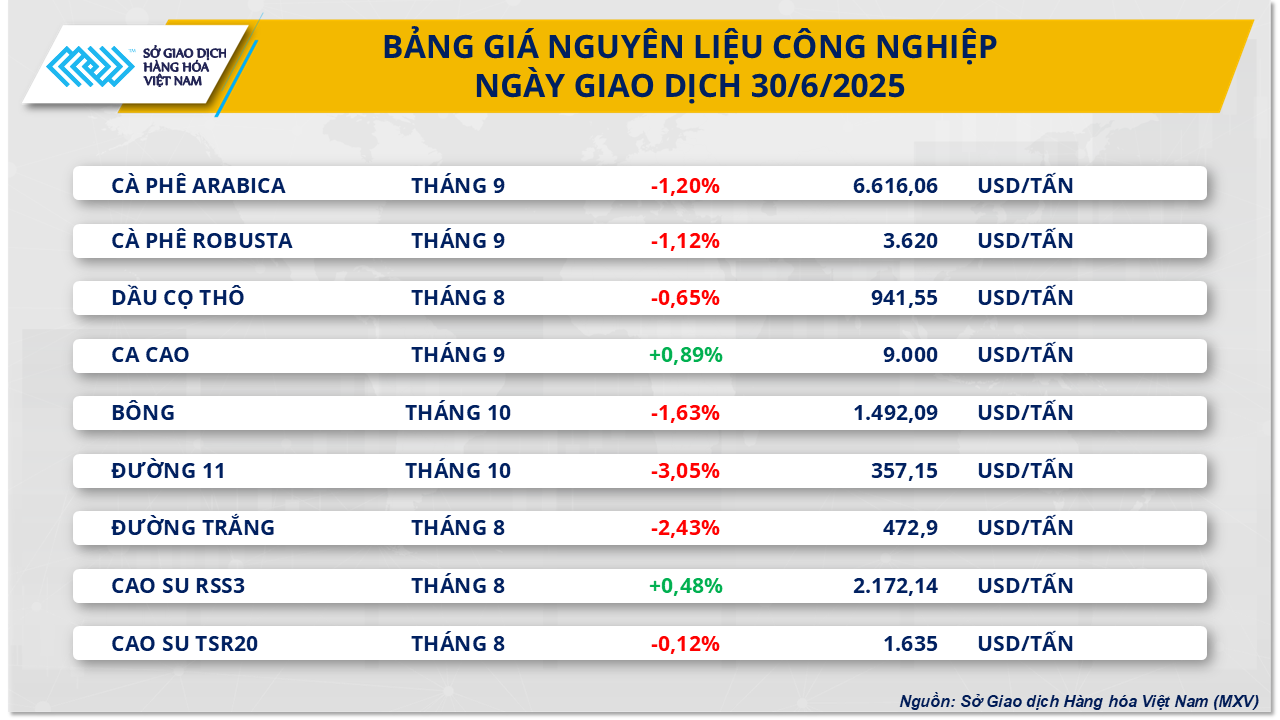

En cuanto al grupo de materias primas industriales, según el MXV, el mercado no se libró de la tendencia general, ya que 7 de los 9 artículos cerraron en rojo. Cabe destacar la fuerte caída en los precios de dos productos azucareros. En concreto, el precio del azúcar sin refinar 11 alcanzó su nivel más bajo en más de 4 años, con una pérdida del 3,05 %, hasta los 357 USD/tonelada, mientras que el precio del azúcar blanco también registró una disminución del 2,43 %, hasta los 473 USD/tonelada.

MXV cree que el excedente de oferta seguirá ejerciendo una fuerte presión sobre los precios internacionales del azúcar. Según el último pronóstico de CZ Insight, se espera que la producción mundial de azúcar en la campaña 2025-2026 alcance los 185,9 millones de toneladas, un 5,3 % más que en la campaña anterior y el segundo nivel más alto registrado. Mientras tanto, se prevé que el consumo mundial de azúcar disminuya en 1,1 millones de toneladas, lo que generará un excedente de oferta y demanda de hasta 7,5 millones de toneladas, el mayor excedente desde la campaña 2017-2018.

El informe también indicó que los países productores de caña de azúcar del hemisferio sur están entrando actualmente en un período de máximo crecimiento, con condiciones climáticas favorables, especialmente lluvias abundantes, que desempeñan un papel clave para el crecimiento y la producción de caña de azúcar. Cabe destacar que se espera que la producción azucarera de la India se recupere con fuerza este año gracias a la llegada temprana del monzón, lo que garantizará el suministro de agua a las principales regiones productoras de caña de azúcar del país.

Según el Departamento Meteorológico de la India, las precipitaciones en todo el país superaron en un 9 % la media a largo plazo en junio, debido a que el monzón llegó antes de lo previsto y cubrió todo el país. En particular, las regiones central y noroccidental registraron precipitaciones superiores a la media, mientras que el noreste registró precipitaciones inferiores a la media. Cabe destacar que el monzón cubrió todo el país el domingo pasado, nueve días antes de lo habitual.

Mientras tanto, según datos de la Secretaría de Comercio Exterior de Brasil (Secex), las exportaciones de azúcar en junio alcanzaron los 2,1 millones de toneladas, una caída interanual del 34,3%. Sin embargo, la oferta de azúcar al mercado en los últimos dos meses (mayo y junio) ha mejorado en comparación con los primeros cuatro meses del año, gracias a que Brasil ha entrado en el pico de la zafra azucarera. Cabe destacar que los precios de exportación del azúcar brasileño han seguido bajando desde principios de año.

En cuanto a la situación de los cultivos, la producción de caña de azúcar en Brasil ha registrado una disminución de entre el 9% y el 10%, llegando al 12% en las regiones del norte del estado de São Paulo, la mayor región azucarera del país. La principal razón es que las recientes heladas severas han afectado negativamente la productividad en zonas de producción clave.

Fuente: https://baolamdong.vn/thi-truong-hang-hoa-1-7-sac-do-tiep-tuc-chiem-ap-dao-tren-bang-gia-290709.html

Kommentar (0)