همانطور که کلاهبرداریها سریعتر و پیچیدهتر میشوند.

طبق آماری که در انجمن اعتماد دیجیتال در امور مالی ۲۰۲۶ (DTF 2026) به اشتراک گذاشته شد، مردم ویتنام در سال ۲۰۲۵ بیش از ۸ تریلیون دونگ ویتنامی به دلیل کلاهبرداریهای آنلاین از دست دادند. با این حال، جنبه نگرانکننده فقط میزان ضررها نیست؛ کارشناسان معتقدند چالش اصلی این است که هوش مصنوعی باعث افزایش بیسابقهای در سرعت ایجاد سناریوهای کلاهبرداری میشود، در حالی که به طور قابل توجهی «مانع ورود» را برای مجرمان سایبری کاهش میدهد.

پیش از این، انجام یک کلاهبرداری در مقیاس بزرگ مستلزم صرف زمان زیادی توسط مجرمان برای توسعه سناریوها، جمعآوری دادهها، نوشتن محتوا و تماس با قربانیان بود. اکنون، بسیاری از این مراحل را میتوان با هزینه بسیار کم به صورت خودکار انجام داد.

آقای نگوین مان تونگ، یکی از بنیانگذاران، یکی از رئیسان هیئت مدیره و مدیرعامل مومو، اظهار داشت: «هوش مصنوعی، کلاهبرداری را «سریعتر، ارزانتر و پیچیدهتر» میکند و نحوه انجام کمپینهای کلاهبرداری آنلاین توسط مجرمان را کاملاً تغییر میدهد.»

به جای روشهای انتشار انبوه اطلاعات در گذشته، اکنون میتوان سناریوهای کلاهبرداری را با سرعت بسیار بیشتری و با درجه شخصیسازی بالاتری ایجاد کرد. از رفتار آنلاین و عادات مصرفکننده گرفته تا روابط رسانههای اجتماعی، میتوان از انبوهی از دادههای عمومی موجود برای ایجاد رویکردهای هدفمند که برای هر کاربر بسیار خاص هستند، استفاده کرد.

امروزه در انجمنهای زیرزمینی، تعداد فزایندهای از مدلهای «فیشینگ به عنوان سرویس» وجود دارد - که در آنها ابزارهای فیشینگ به عنوان اشتراکهایی مشابه نرمافزار SaaS ارائه میشوند. کاربران میتوانند وبسایتهای جعلی آماده، سیستمهای ایمیل انبوه، داشبوردهایی برای نظارت بر دادههای سرقت شده و حتی خدمات پشتیبانی فنی همراه را اجاره کنند.

وال استریت ژورنال با استناد به دادههای مایکروسافت، باراکودا نتورکز، نتکرفت و افبیآی، نشان میدهد که بسیاری از پلتفرمهای فیشینگ اکنون با رابطهای کاربرپسند، قالبهای از پیش ساخته شده و قابلیت استقرار در عرض چند دقیقه «بستهبندی» شدهاند. این امر به تیمهایی با مهارت فنی کمتر نیز اجازه میدهد تا به سرعت در کمپینهای فیشینگ در مقیاس بزرگ شرکت کنند.

مدل ضد کلاهبرداری نیز باید «شتاب» بگیرد.

بر اساس تجربه فوق، آقای نگوین مان تونگ معتقد است که صنعت مالی دیجیتال نمیتواند همچنان کاملاً به طرز فکر سنتی «تشخیص تراکنشها و سپس مسدود کردن آنها» متکی باشد. در عوض، MoMo باید طرز فکر خود را از «مسدود کردن بازیگران بد» به «مشارکت با بازیگران خوب» تغییر دهد.

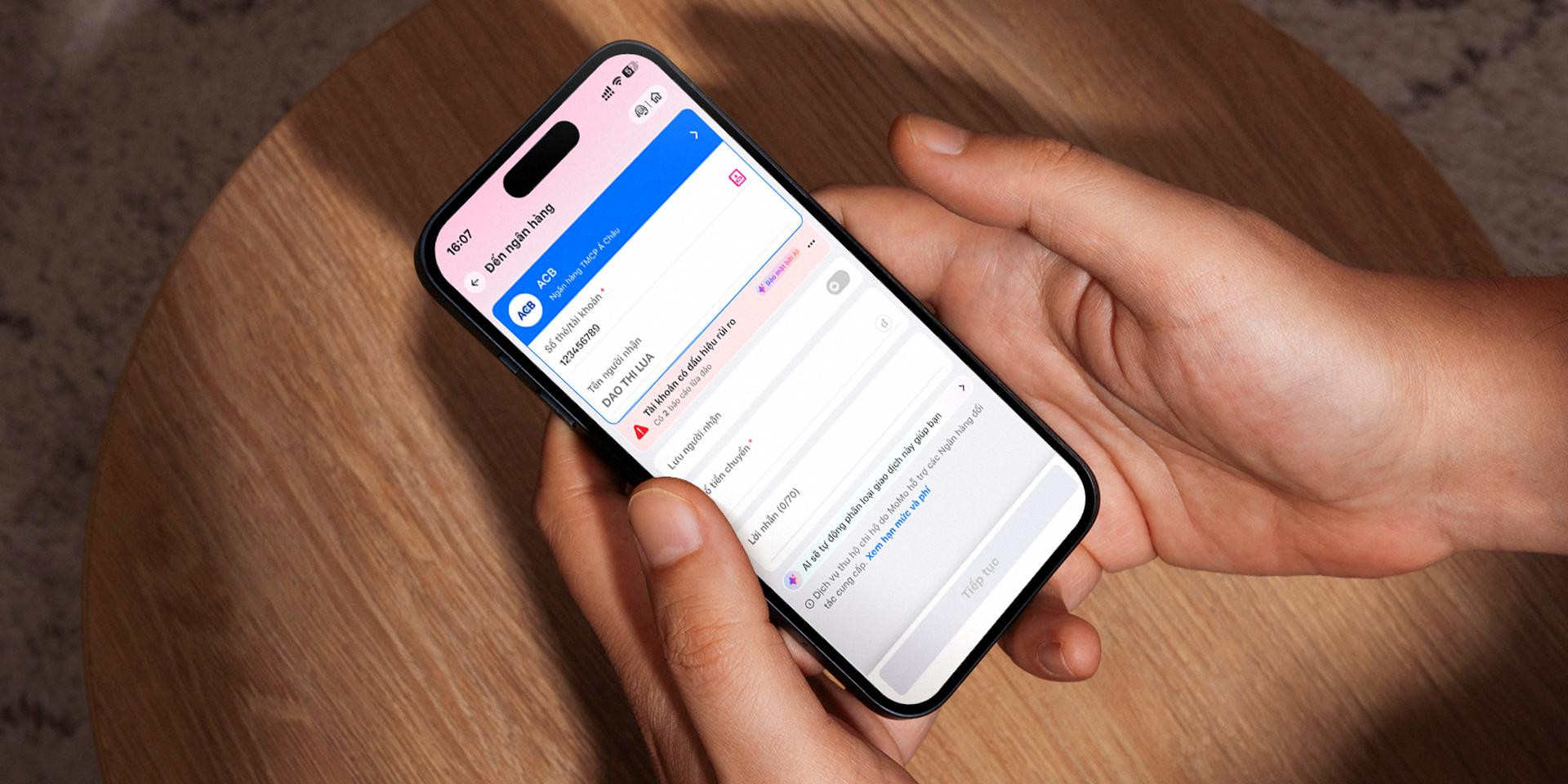

هر تراکنش در پلتفرم MoMo در عرض ۱۰۰ تا ۳۰۰ میلیثانیه پردازش میشود. در مدت زمانی کوتاهتر از یک چشم به هم زدن، سیستم هوش مصنوعی بهطور همزمان بیش از ۱۰۰۰ سیگنال ریسک مختلف را تجزیه و تحلیل میکند. این سیگنالها شامل دستگاههای ورود به سیستم، موقعیت جغرافیایی، تاریخچه تراکنش، دفعات استفاده از حساب، ویژگیهای گیرنده و بسیاری از نشانههای غیرمعمول دیگر در رفتار تراکنش هستند.

اگر یک حساب کاربری ناگهان تراکنش بزرگی را به مجموعهای از حسابهای کاربری که قبلاً به فعالیتهای مشکوک مرتبط بودهاند، انجام دهد یا ویژگیهایی مشابه الگوهای کلاهبرداری ثبتشده قبلی را نشان دهد، سیستم میتواند بلافاصله سطح ریسک را ارزیابی کرده و هشدار صادر کند.

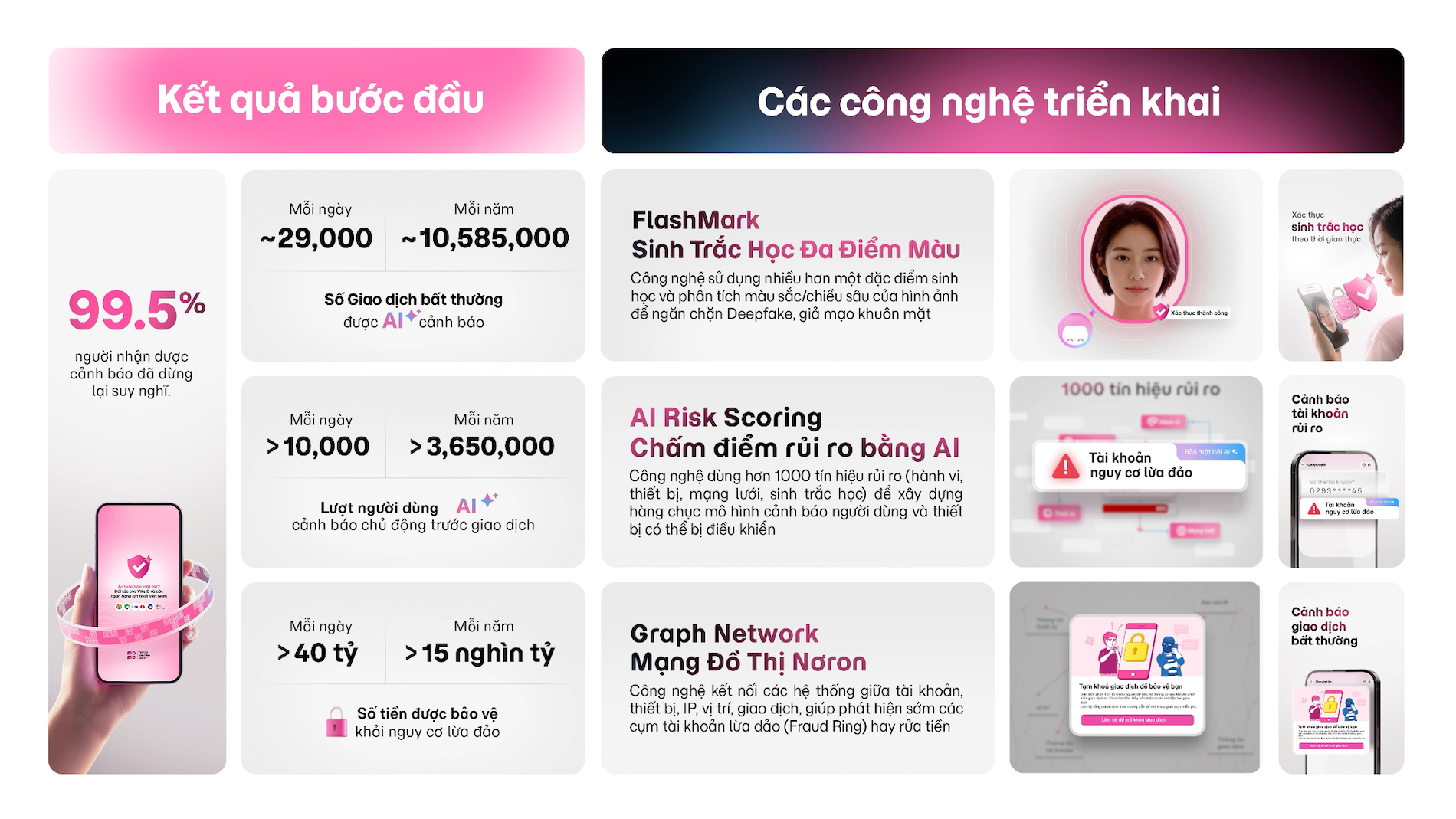

نتایج اولیه نشان میدهد که این رویکرد نتایج مثبتی به همراه دارد. در پلتفرم MoMo، به ازای هر ۱۰۰۰ کاربری که از سیستم اخطار دریافت میکنند، ۹۹۵ نفر تراکنش را متوقف میکنند. در نتیجه، تقریباً ۴۴ میلیارد دانگ ویتنام هر روز از خطرات احتمالی کلاهبرداری صرفهجویی میشود.

از سوی دیگر، هر حساب جعلی تازه کشفشده، هر سناریوی فیشینگ جدید گزارششده توسط یک کاربر، یا هر تراکنش غیرمعمول تازه تأییدشده میتواند بلافاصله به دادههایی برای سیستم تبدیل شود تا مدلهای شناسایی ریسک خود را بهروزرسانی کند.

به لطف این، درسهای ارزشمندی که کاربران به صورت انفرادی آموختهاند توسط MoMo به دانش مشترک برای کل سیستم تبدیل شده است. این طرز فکر، استراتژی ساخت یک "سپر مشترک" را شکل میدهد: کاربران را تنها در مواجهه با خطرات رها نکنید، بلکه قدرت دادههای جامعه را به یک سیستم ایمنی دیجیتال تبدیل کنید که قادر به خودآموزی و بهبود مداوم در طول زمان باشد.

(منبع: مومو)

منبع: https://vietnamnet.vn/ai-doc-vi-kich-ban-canh-bao-nguoi-dung-truoc-bay-lua-dao-2520887.html

![[عکس] این «شاهکار» مرجانی را در میان میراث میلیونها ساله استان داک لک تحسین کنید.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

نظر (0)