کاهش حداکثر نرخ مالیات از ۳۵٪ به ۲۵٪.

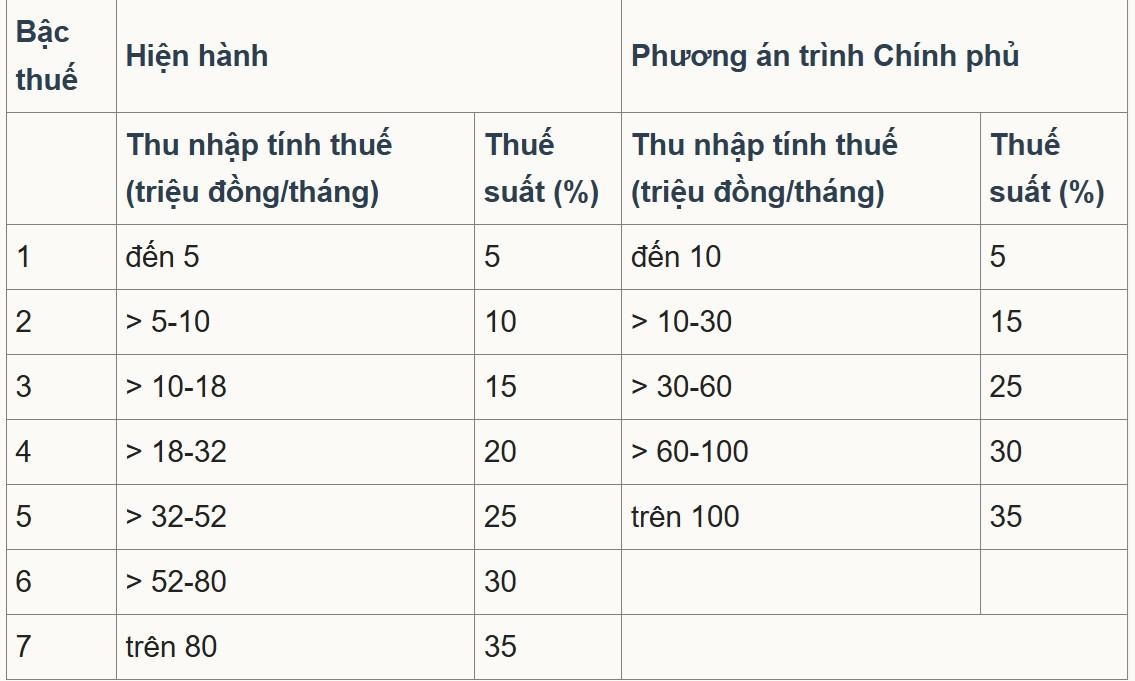

در آخرین پیشنویس قانون اصلاحشده مالیات بر درآمد شخصی، وزارت دارایی گزینه ۲ را به دولت ارائه داد و حداقل نرخ مالیات ۵٪ را برای درآمد مشمول مالیات ۱۰ میلیون دانگ ویتنامی در ماه (پس از کسر مزایای شخصی و سایر هزینههای مشمول مالیات) پیشنهاد کرد. حداکثر نرخ مالیات برای درآمد مشمول مالیات بیش از ۱۰۰ میلیون دانگ ویتنامی در ماه ۳۵٪ خواهد بود. طبقات مالیاتی مترقی از ۷ به ۵ ساده میشوند.

طبق محاسبات وزارت دارایی، تنظیم جدول مالیاتی طبق طرح فوق منجر به کاهش ۸۷۴۰ میلیارد دانگ ویتنامی در درآمد بودجه خواهد شد.

طبقات مالیاتی طبق مقررات جاری و طرح تعدیل پیشنهادی وزارت دارایی.

پروفسور فام مان هونگ، معاون مدیر موسسه تحقیقات علوم بانکی، آکادمی بانکداری، در گفتگو با خبرنگاران ویتنام نت ، ارزیابی کرد که کاهش تعداد طبقات مالیاتی از ۷ به ۵، سیستم مالیاتی را ساده کرده و «جهش» را در سطوح میانی کاهش میدهد.

بالاترین آستانه مالیات نیز از بیش از ۸۰ میلیون دونگ ویتنام به ۱۰۰ میلیون دونگ ویتنام در ماه افزایش یافته است، به این معنی که فقط افراد با درآمد بسیار بالا مشمول نرخ ۳۵٪ خواهند شد. این یک پیشرفت محسوب میشود که برای سرمایهگذاران و کارگران ماهر مطلوب است، زیرا تعداد افرادی را که در بالاترین طبقه مالیاتی قرار میگیرند، کاهش میدهد.

با این حال، به گفته آقای هانگ، سقف ۳۵ درصد هنوز به طور قابل توجهی بالاتر از سایر بازارهای کار رقابتی مانند سنگاپور است (در حال حاضر بالاترین نرخ برای ساکنان ۲۴ درصد است که شامل مشوقها و کسورات زیادی میشود). بنابراین، با بستههای حقوقی بسیار بالا، نرخهای نهایی مالیات میتواند بر توانایی جذب و حفظ پرسنل سطح بالا تأثیر بگذارد.

این متخصص راهکارهایی مانند افزایش آستانه مالیات ۳۵ درصدی بالای ۱۰۰ میلیون دونگ ویتنام یا گسترش سیاستهای هدفمند تخفیف و تشویقی (تحقیق و توسعه، کارشناسان فناوری، امور مالی سبز) را برای افزایش رقابتپذیری در مقایسه با سایر مراکز منطقه پیشنهاد کرد.

در میان نظرات مربوط به پیشنویس قانون مالیات بر درآمد شخصی (اصلاحشده) که توسط وزارت دارایی منتشر شده است، پیشنهادی برای کاهش بیشتر حداکثر نرخ مالیات از ۳۵٪ به ۲۵٪، ضمن افزایش شکاف بین طبقات مالیاتی و تنظیم آستانه مالیات وجود داشت.

به طور خاص، هیئت نمایندگی مجلس ملی استان نِگه آن با پنج طبقه مالیاتی مطابق گزینه ۲ موافقت کرد، اما پیشنهاد داد که کاهش نرخ مالیات در هر طبقه بررسی شود تا بالاترین نرخ برای تشویق و ترغیب مالیات دهندگان، ۲۵ درصد باقی بماند.

در همین حال، هیئت نمایندگی مجلس ملی استان سون لا پیشنهاد بررسی و ارزیابی مداوم تأثیر هر نرخ مالیات تصاعدی، به ویژه نرخهای ۳۰٪ و ۳۵٪ را ارائه داد. نمایندگان استدلال کردند که این نرخها پس از کسر تخفیفهای شخصی بسیار بالا هستند و ارزیابی تأثیر آنها بر درآمد و رفتار مالیاتدهندگان برای به حداقل رساندن فرار مالیاتی ضروری است.

برخی نظرات حاکی از آن است که بالاترین نرخ مالیات بر درآمد شخصی باید تنها ۲۵٪ باشد. عکس: نام خان

انجمن مشاوران مالیاتی و نمایندگان مالیاتی شهر هوشی مین اظهار داشت که اکثر نظرات موافق بوده و پیشنهاد لغو نرخ مالیات ۳۵ درصدی، حفظ نرخ مالیات ۳۰ درصد یا کمتر برای ایجاد مزیت رقابتی در محل کار، جذب و حفظ استعدادها را دادهاند.

در عین حال، این امر ایجاد ثروت مشروع را تشویق و ترغیب میکند، کلاهبرداری و قیمتگذاری انتقالی را محدود میکند و توانایی جذب نیروی کار خارجی را افزایش میدهد.

در مورد طبقات مالیاتی، انجمن مشاوران مالیاتی و نمایندگان مالیاتی شهر هوشی مین با گزینه ۲ که توسط وزارت دارایی پیشنهاد شده است، موافق است، اما پیشنهاد میکند که طبقات مالیاتی طوری تنظیم شوند که شکافهای وسیعتری داشته باشند و در مقایسه با پیشنویس، ۱۰ تا ۱۵ میلیون دونگ ویتنامی افزایش یابند.

پیشنهاد افزایش سقف درآمد مشمول مالیات

شایان ذکر است، شرکت مشاوره مالیاتی دیلویت ویتنام اعلام کرد که برنامه مالیاتی فعلی ویتنام، این کشور را در مقایسه با سایر کشورهای جنوب شرقی آسیا، در میان کشورهایی با نرخ مالیات بر درآمد شخصی بالا قرار میدهد. حداکثر نرخ مالیات ویتنام در حال حاضر 35 درصد است که معادل تایلند و فیلیپین است. بالاترین نرخ مالیات در سنگاپور تنها 24 درصد است، در حالی که در مالزی و میانمار 30 درصد است.

در همین حال، سطح درآمد مشمول مالیات در هر گروه سنی در ویتنام در مقایسه با منطقه بسیار پایین است.

بنابراین، دیلویت پیشنهاد میکند که وزارت دارایی نه تنها باید برنامه نرخ مالیات تصاعدی را همانطور که پیشنویس شده است، تنظیم کند، بلکه افزایش آستانه درآمد مشمول مالیات، به ویژه در بالاترین سطح، را نیز در نظر بگیرد تا با سرعت توسعه اقتصادی مطابقت داشته باشد، رقابتپذیری افزایش یابد و منابع انسانی باکیفیت جذب شوند.

در همین حال، بانک تجارت خارجی ویتنام (ویتکامبانک) پیشنهاد افزایش آستانههای مالیاتی در پرانتزهای ۲ و ۳ را داد تا نرخ تورم در سالهای اخیر را به طور دقیق منعکس کند.

به طور خاص، ویتکامبانک برای گروه ۲، سقف مالیاتی ۱۵ تا ۴۵ میلیون دانگ ویتنام در ماه (یا گرد شده به ۵۰ میلیون دانگ ویتنام) و برای گروه ۳، سقف مالیاتی ۴۵ تا ۷۵ میلیون دانگ ویتنام در ماه (یا گرد شده به ۸۰ میلیون دانگ ویتنام) را پیشنهاد داد. برای گروههای بالاتر (گروههای ۴ و ۵)، این بانک معتقد است که برای افزایش آستانه مالیات، با هدف هدف قرار دادن مؤثر گروههای درآمدی بالا و بسیار بالا، اصلاحاتی لازم است.

در مورد طراحی نرخ مالیات، ویتکامبانک به جای شکاف یکنواخت ۵ درصدی که در پیشنویس آمده است، تمایز واضحتری بین گروههای کمدرآمد و پردرآمد پیشنهاد میدهد.

به طور خاص، با ادغام طبقات مالیاتی قدیمی ۲ و ۳ در دو طبقه جدید، بانک پیشنهاد میکند که به جای ۱۵٪، همان نرخ مالیات طبقه قدیمی ۲ (۱۰٪ یا کمتر) اعمال شود. به طور مشابه، هنگام ادغام طبقات مالیاتی قدیمی ۴ و ۵ در طبقه جدید ۳، نرخ مالیات باید به جای ۲۵٪، همان نرخ مالیات طبقه قدیمی ۴ (۲۰٪ یا کمتر) باقی بماند.

ویتکامبانک اظهار داشت که در برخی از کشورهای جنوب شرقی آسیا، آستانه اعمال بالاترین نرخ مالیات اغلب نسبت به تولید ناخالص داخلی سرانه بسیار بالا تعیین میشود. به عنوان مثال، در فیلیپین ۱۷ برابر و در مالزی ۳۶ برابر است. بنابراین، این بانک پیشنهاد کرد که ویتنام باید یک سطح میانی، حدود ۲۰ تا ۲۵ برابر تولید ناخالص داخلی سرانه، را انتخاب کند. اگر با نسبت ۲۰ برابر محاسبه شود، آستانه شروع برای طبقه مالیاتی ۵ تقریباً ۲۰۰ میلیون دونگ ویتنامی در ماه خواهد بود.

Vietnamnet.vn

منبع: https://vietnamnet.vn/ap-thue-thu-nhap-ca-nhan-cao-nhat-chi-nen-25-2443957.html

![[عکس] دبیرکل و رئیس جمهور از مرکز همکاریهای کاربردی هوش مصنوعی چین و آسهآن بازدید کردند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/17/1776404277677_vna-potal-tong-bi-thu-chu-tich-nuoc-tham-trung-tam-hop-tac-ung-dung-ai-trung-quoc-asean-8706616-2286-jpg.webp)

![[عکس] تران تان مان، رئیس مجلس ملی، در سمینار سیاستگذاری برای ارتقای همکاری ویتنام و ترکیه شرکت میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/16/1776351415367_vna-potal-chu-tich-quoc-hoi-tran-thanh-man-du-toa-dam-chinh-sach-thuc-day-hop-tac-viet-nam-tho-nhi-ky-8705791-jpg.webp)

نظر (0)