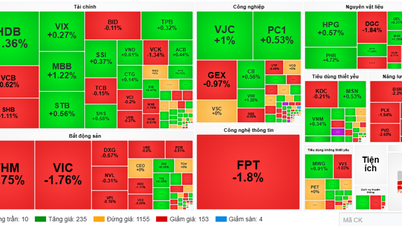

|

مقررات جدید در سازوکار ویژه وام دهی بانک را چگونه ارزیابی می کنید؟

از طریق این بخشنامه، من در مقایسه با مقررات قدیمی، روحیه واضحتری از پیشرفت و تمرکززدایی را میبینم که با اجرای خاص قانون اصلاحشده و تکمیلی مؤسسات اعتباری سال ۲۰۲۵ مطابقت دارد. پیش از این، وامهای ویژه، بهویژه وامهای ویژه بدون وثیقه در شرایطی که مؤسسات اعتباری ضعیف بودند یا برداشتهای انبوه را تجربه میکردند، تحت اختیار سطوح بسیار بالایی بود؛ اما در چارچوب جدید، این اختیار به رئیس کل بانک دولتی ویتنام و در برخی موارد، مدیر بانک دولتی منطقهای ویتنام منتقل شده است که امکان واکنش پیشگیرانه را بر اساس تحولات عملی فراهم میکند.

تمرکززدایی یک عامل کلیدی است که مسئولیت مستقیم را به «رهبر بخش» میدهد و در نتیجه پردازش بسیار سریعتر را امکانپذیر میسازد. اما چیزی که میخواهم تأکید کنم این است که مقررات جدید نه تنها «سریع» بلکه ایمن نیز هستند، زیرا اصول و شرایط عملیاتی را به روشنی تعریف کردهاند: وامهای ویژه به VND تعیین میشوند، یک مکانیسم بازپرداخت اولویتدار وجود دارد و پارامترهای اصلی مانند هدف استفاده از سرمایه، مدت و نرخ بهره همگی دارای یک چارچوب کنترلی هستند.

نکته قابل توجه، هدفمندسازی مداخله در صورت برداشتهای دستهجمعی است: وامهای ویژه فقط میتوانند برای پرداخت سپردههای انفرادی استفاده شوند، در حالی که پرداختها به سازمانها باید به صورت موردی و بر اساس پیشنهادات هیئت نظارت ویژه بررسی و تصمیمگیری شوند.

علاوه بر این، رویههای مندرج در این تصمیم، برای استانداردسازی اسناد، شفافسازی خطوط پردازش و تضمین مداخله به موقع برای حفاظت از سیستم، سادهسازی شدهاند. همزمان، مقررات مربوط به شرایط و نرخ بهره (مانند اصل شرایط کمتر از ۱۲ ماه و ۰٪ سود سالانه در موارد خاص) به افزایش اثربخشی این ابزار وامدهی ویژه در شرایط اضطراری کمک میکند.

نظر شما در مورد مقرراتی که اضافه کردن یا تعویض وثیقه را در زمانی که ارزش آن کمتر از مانده اصلی میشود، الزامی میکند، چیست؟

بند 3 ماده 14، بند ج از بخشنامه 35/2025/TT-NHNN مقرر میدارد که در زمان درخواست وام ویژه، موسسات اعتباری باید اطمینان حاصل کنند که ارزش کل یا ارزش کل تبدیل شده وثیقه واجد شرایط کمتر از مبلغ وام ویژه درخواستی نباشد. این امر میتواند پایه و اساس عملکرد ایمن مکانیسم وام ویژه در نظر گرفته شود.

این بخشنامه همچنین تصریح میکند که اگر کل ارزش تبدیلشده وثیقه کمتر از مانده اصل بدهی باشد، وامگیرنده باید آن را تکمیل یا جایگزین کند تا ارزش کل به «کمتر از» مانده اصل بدهی نرسد.

البته، این مقررات روی کاغذ «سختگیرانه» هستند، اما همچنان در اجرا در چارچوب آن انعطافپذیری وجود دارد. این انعطافپذیری به معنای کاهش استانداردهای ایمنی نیست، بلکه به معنای سازماندهی اجرا بر اساس هر موقعیت بر اساس طرح بازیابی یا انتقال اجباری مصوب است: از نظارت و ارزیابی شرایط وثیقه گرفته تا تکمیل یا جایگزینی وثیقه (از جمله برای ادامه پرداخت وجوه). به لطف این، پرداخت و بازیابی میتواند از نزدیک برنامه زمانی طرح را دنبال کند و ضمن حفظ ایمنی و نظم سیستم، پشتیبانی نقدینگی به موقع را فراهم کند.

به گفته وی، اهمیت اجازه دادن به سایر موسسات اعتباری برای مشارکت در وام دهی ویژه چیست؟

سازوکاری که به سایر مؤسسات اعتباری اجازه میدهد در وامدهی مشارکت کنند، گامی مهم به جلو است، زیرا به گسترش و تنوعبخشی به منابع حمایتی از مؤسسات اعتباری ضعیف کمک میکند. بانک دولتی ویتنام با نقش خود به عنوان آخرین وامدهنده و هماهنگکننده کلی، همچنان «ستون» است، اما با مشارکت بانکهایی با ظرفیت مالی قوی و حاکمیت خوب، توانایی مداخله، بهویژه در دورههای فشار نقدینگی یا برداشتهای گسترده و انبوه، انعطافپذیرتر و بهموقعتر خواهد بود.

چیزی که من از آن قدردانی میکنم این است که این حمایت فقط مربوط به پول نیست، بلکه مربوط به ظرفیت حاکمیتی نیز میشود. یک موسسه اعتباری ضعیف معمولاً به یک فرآیند بازسازی کامل نیاز دارد، بنابراین حمایت بانکهای «سالمتر» - از نظر مدیریت ریسک، عملیات و کنترل داخلی - میتواند به ایجاد و اجرای یک طرح بهبود اساسیتر کمک کند، نه اینکه فقط به علائم کمبود نقدینگی بپردازد.

با این حال، در همه موارد، بانک دولتی ویتنام همچنان باید نقش رهبری را ایفا کند: سازماندهی، هماهنگی و انتخاب سازمانهای پشتیبانی مناسب. این امر همچنین سیگنال قوی به بازار میفرستد: رسیدگی به موسسات اعتباری ضعیف نه تنها باید از طریق دستورات اداری انجام شود، بلکه باید مشارکت بانکها را بر اساس ارزیابیها و قابلیتهای آنها در بر بگیرد. در نتیجه، روند اصلاحات داخلی مثبتتر خواهد بود و به تقویت اعتماد سپردهگذاران، سهامداران و سرمایهگذاران کمک میکند و در درازمدت، کیفیت عملیاتی موسسات اعتباری ضعیف را بهبود میبخشد.

خیلی ممنون، آقا!

منبع: https://thoibaonganhang.vn/chuan-hoa-co-che-cho-vay-dac-biet-175380.html

![[عکس] رئیس مجلس ملی، تران تان من، در حال همکاری با کمیته دائمی شورای قومی مجلس ملی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779337435930_ndo_br_1-jpg.webp)

![[تصویر] «سفر امید» جنبش اهدای عضو و بافت را در ویتنام ترویج میدهد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

نظر (0)