ویتنام اقتصادی با نرخ رشد چشمگیر در جهان است، اما سالهاست که بازار سهام آن راکد بوده، شاخص VN حدود ۱۲۰۰ واحد در نوسان بوده و حتی فرصتهای «ارتقاء» (اقدامی برای جذب سرمایه خارجی) را از دست داده است.

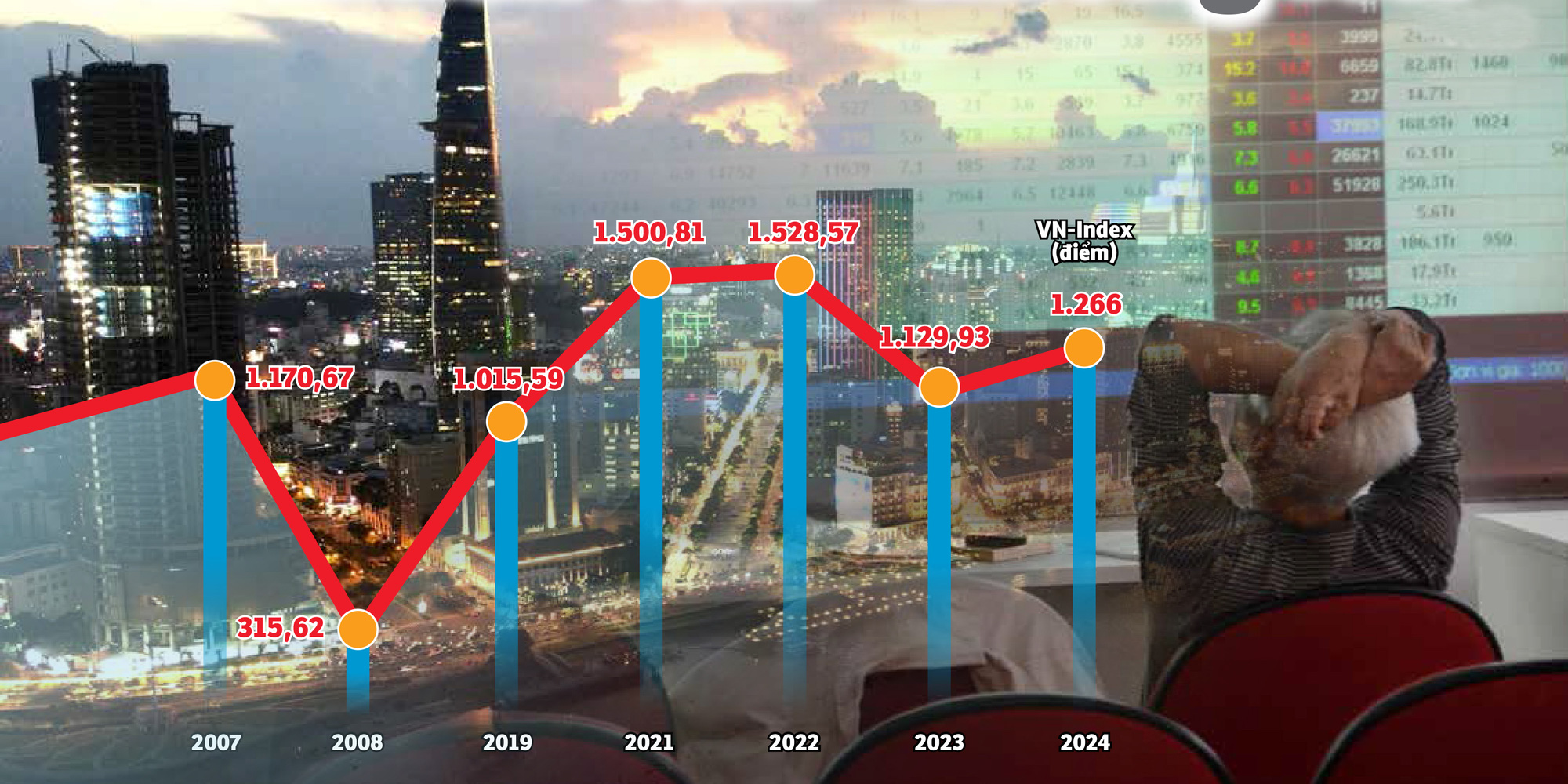

شاخص VN نزدیک به 20 سال است که حدود 1200 واحد باقی مانده است - گرافیک: N.KH. - عکس: TTD

آقای دومینیک اسکریون، رئیس دراگون کپیتال - بزرگترین صندوق خارجی در ویتنام - در گفتگو با توئی تری گفت که برخلاف بسیاری از بازارها، سهام ویتنام فاقد عناصر جدید، جالب و قانعکنندهای برای جلب توجه سرمایهگذاران خارجی است.

سرمایهگذاران داخلی به شاخص VN، شاخصی که بزرگترین بورس ویتنام را نشان میدهد، نگاه میکنند که پس از نزدیک به دو دهه هنوز "راکد" است و بسیاری از مردم را "خسته" کرده است.

وقتی شاخص «در نوسان» بود

آقای نگوین کوانگ توآن، رئیس شرکت فینگروپ - شرکتی که خدمات اطلاعات مالی و رتبهبندی اعتباری ارائه میدهد - با اشاره به نگرانیها در مورد اینکه چرا بازار سهام ویتنام «به کندی توسعه مییابد»، به داستان «معلق بودن» شاخص VN در حدود ۱۲۰۰ واحد اشاره کرد.

آقای توآن گفت که در جریان کنفرانسی در مورد بازار سهام در سنگاپور، به ریاست رئیس آژانس مدیریت اوراق بهادار ویتنام، بسیاری از مردم پرسیدند: «چرا شاخص VN نزدیک به 20 سال است که حدود 1200 واحد باقی مانده است؟»

این سوال همچنین سوال بسیاری از افراد در داخل و خارج از صنعت بوده است.

برای تکرار، شاخص VN یک بار در سال ۲۰۰۷ به مرز ۱۲۰۰ نزدیک شد. پس از بحران مالی جهانی ، این امتیاز به تدریج "کاهش" یافت.

تا پایان سال ۲۰۲۱، پس از همهگیری کووید-۱۹، شاخص VN برای اولین بار از آستانه ۱۵۰۰ امتیاز فراتر رفت و رکورد جدیدی را ثبت کرد.

در آن زمان، همه در سهام سرمایهگذاری میکردند، مردم از کافیشاپها گرفته تا مهمانیهای خانوادگی در مورد سهام بازی و صحبت میکردند.

اما یک سال بعد، این شاخص با چندین جلسه فروش گسترده، به شدت سقوط کرد. تاکنون، VN-Index علیرغم رشد اقتصادی بالا که سازمانهای خارجی را شگفتزده کرده است، هنوز در منطقه "1.2xx" معامله میشود.

اگر بازار سهام را «دماسنج» اقتصاد در نظر بگیریم، اما وقتی تولید ناخالص داخلی در حال افزایش است، بزرگترین شاخص بورس اوراق بهادار ویتنام هنوز در تلاش برای عبور از اوج قدیمی مشکل دارد، چه برسد به اینکه بخواهد رکورد جدیدی ثبت کند.

در طول 20 سال گذشته، اقتصاد به طرز چشمگیری رشد کرده است، تولید ناخالص داخلی دهها برابر افزایش یافته است، اما شاخص VN هنوز در سطح 1200 واحد در حال تقلا است - ترکیب: B.KHÁNH - گرافیک: N.KH.

دلایل زیادی

کارشناسان خاطرنشان کردند که شاخص VN به دلیل نوسانات شدید بازار، هنوز شکسته نشده است، چرا که سرمایهگذاران حقیقی هنوز سهم غالب بیش از ۹۰ درصد را در اختیار دارند و این گروه بسیار مستعد تأثیرات روانی هستند.

علاوه بر این، داستان ناتمام ارتقاء، کمبود عرضه با کیفیت جدید، فقدان محصولات مالی جدید... محدودیتهایی هستند که دستیابی به یک پیشرفت پایدار را برای بازار، آنطور که انتظار میرود، دشوار میکنند.

آقای نگوین هوانگ جیانگ، رئیس DNSE Securities، اشاره کرد که در ساختار سرمایه VN-Index، گروههای مالی، بانکی و املاک و مستغلات به تنهایی حدود ۶۰٪ و در مواقعی تا ۷۰-۸۰٪ را تشکیل میدهند.

این همچنین نشان دهندهی نزدیکی بسیار زیاد ارزش بازار به گروههای بزرگ مانند بانکها و املاک و مستغلات است.

آقای جیانگ گفت: «اگر سبد سهام، سهام بیشتری از شرکتهای سرمایهگذاری مستقیم خارجی داشت، فکر میکنم داستان امتیاز اخیر متفاوت میبود.»

این نظر ممکن است مربوط به بازار ایالات متحده باشد زیرا شاخص آنها سهام بسیاری از شرکتهای فناوری و نیمههادی را در بر میگیرد.

سهام انویدیا، اپل، متا، آلفابت... همگی به بالاترین حد خود رسیدند. وقتی پتانسیل این صنعت خوب باشد، شاخص سهام ایالات متحده یکی پس از دیگری اوج میگیرد.

در حالی که «تب» هوش مصنوعی (AI) در حال تغییر شکل بازار سهام ایالات متحده است، ویتنام هنوز در همان گروه صنعتی قدیمی گیر کرده است.

آقای وو دوی خان، مدیر تحلیل در اسمارت اینوست سکیوریتیز، گفت: «بازار برای جذب سرمایه داخلی و خارجی باید پویایی جذاب، کالاهای باکیفیت فراوان و محصولات جدید داشته باشد.»

آقای خان تحلیل کرد و گفت: «در عین حال، ما هر دو را کم داریم: فقط چند محصول قدیمی وجود دارد، تعداد کسبوکارهای فهرستشده در بورس اوراق بهادار در سالهای اخیر انگشتشمار است، محصولات خوب پر از «فضای» خارجی هستند، هیچ محصول جدیدی برای تجارت وجود ندارد.» و گفت که اگر کیفیت کالاها و محصولات بهبود نیابد، جریان سرمایه خارجی به ویتنام حتی پس از ارتقا نیز به سختی پویا خواهد بود.

به گفته آقای هوین هوآنگ فونگ - مشاور مدیریت دارایی FIDT (شرکتی متخصص در مدیریت دارایی و خدمات مشاوره سرمایه گذاری)، بسیاری از سهام بزرگ در ویتنام پدیده «تغییر ستاره ها» را دارند، به عبارت دیگر، سهامی وجود دارند که بسیار قوی افزایش می یابند و سپس «محو» می شوند و سهام دیگری جای آنها را می گیرند.

عدم افزایش شاخص همچنین نتیجهی کاهش ارزش بسیاری از «شرکتهای بزرگ» است. به عنوان مثال، مورد سهام Hoang Anh Gia Lai در چرخهی قبلی، یا اخیراً گروههای FLC و Novaland ... این موضوع بیشتر نشان میدهد که کیفیت شرکتهای فهرست شده در ویتنام ناهموار است.

جذب سرمایه، به ویژه سرمایه از سرمایهگذاران خارجی، عامل مهمی برای شتاب بخشیدن به رشد اقتصادی است - عکس: B.MAI

چگونه جریان نقدینگی را برگردانیم؟

آقای دومینیک اسکریون، رئیس دراگون کپیتال - یک صندوق خارجی که حدود ۵.۵ میلیارد دلار آمریکا را مدیریت میکند و در حدود ۱۰۰ شرکت ویتنامی ثبت شده در بورس سرمایهگذاری کرده است، به توئی تره گفت که برای افزایش جذابیت بازار ویتنام، نکته مهم افزایش کالاهای جدید، محصولات جدید و ارتقاء بازار است.

در عین حال، او امیدوار است که انتقال فناوری به سیستمهای جدید فناوری اطلاعات و بهکارگیری سازوکارهای تسویه حساب مرکزی ترویج شود.

کارشناسان داخلی نیز با موافقت گفتند که ارتقا به وضعیت بازار درست مانند «بلیط» ورود به بازار است، اینکه آیا امکان تجارت وجود دارد یا خیر، به محصولات و کالاها بستگی دارد.

از آنجا، آقای نگوین کوانگ توان پیشنهاد داد که کاهش مالکیت دولتی در شرکتها و صنایعی که دولت نیازی به مالکیت یا کنترل غالب ندارد، ترویج شود.

با توجه به سالهای اخیر، سهامسازی «رکود» داشته، تعداد شرکتهای تازه فهرستشده در بخش خصوصی «با انگشتان دست قابل شمارش» است و بازار به طور فزایندهای فاقد انگیزه برای عبور از نقاط عطف جدید از نظر امتیاز است.

علاوه بر این، آقای توآن گفت که لازم است کسبوکارهای موجود در UPCoM را تشویق کرد تا به یک طبقه بورسی منتقل شوند و استانداردهای فهرستبندی را بهبود یا بررسی کنند یا شرکتها را به تقویت حاکمیت شرکتی و شفافیت ترغیب کنند.

آقای فان دونگ خان، مدیر مشاوره سرمایهگذاری شرکت اوراق بهادار میبنک، علاوه بر آوردن محصولات جدید از منابع واگذاری دولتی، بر لزوم ترویج توسعه شرکتهای فناوری نیز تأکید کرد.

از آنجایی که صنعت فناوری با محوریت هوش مصنوعی و نیمهرساناها به روندی تبدیل شده که جریانهای سرمایه را از سرمایهگذاران در سراسر جهان جذب میکند، کمبود سهام در این گروه از کسبوکارها، بازار سهام ویتنام را کمتر جذاب میکند.

با این حال، اضافه شدن این گروه صنعتی کاملاً "بنبست" تلقی میشود، زیرا تعداد شرکتهای هوش مصنوعی و نیمههادی ویتنامی از قبل وجود ندارد و جایی برای قرار دادن آنها در "بورس اوراق بهادار" وجود ندارد.

امتیاز یکسان اما نقدینگی و ارزش سرمایه متفاوت

آقای هوین هوانگ فونگ، مشاور مدیریت دارایی FIDT، خاطرنشان کرد: ما باید منصفانهتر به آن نگاه کنیم. اگرچه امتیاز ۱۲۰۰ یکسان است، زیرا شاخص با اضافه شدن سهام بیشتر در بورس تعدیل میشود، امتیاز یکسان است، اما ارزش کل بازار بسیار بزرگتر است، دهها برابر بزرگتر.

علاوه بر این، در دوره فعلی شاهد افزایش بیش از 20 برابری تعداد حسابهای سرمایهگذاران اوراق بهادار و افزایش بیش از 20 برابری نقدینگی در مقایسه با دوره 2007 بودهایم. در واقع، بسیاری از سهام ویتنام در سالهای اخیر رشد بسیار خوبی داشتهاند، تنها شاخص توسط برخی از "بزرگان" که دوران اوج خود را پشت سر گذاشتهاند، عقب نگه داشته شده است.

«دیگه نمیتونم زیادش کنم»!

با نگاهی به دادههای سال ۲۰۱۷، سرمایهگذاران خارجی با خرید خالص بیش از ۲ میلیارد دلار سهام، اوراق قرضه و گواهیهای صندوق، رکوردی بیسابقه در تاریخ بازار سهام ویتنام ثبت کردند که ۸ برابر بیشتر از ارزش خالص خرید در سال ۲۰۱۶ است.

خرید خالص با ارزش بالا در سالهای ۲۰۱۸ و ۲۰۱۹ ادامه یافت. انفجار در ارزش خالص خرید سرمایهگذاران خارجی نتیجه سادهسازی اسناد و ترویج واگذاری سرمایه دولتی در شرکتهایی با پتانسیل و نتایج تجاری خوب مانند سابکو، وینامیلک... است.

رئیس یک شرکت اوراق بهادار در شهر هوشی مین گفت که "امواج" اخیر بازار سهام عمدتاً ماهیت سوداگرانهای دارند و از سیاستهای پولی پیروی میکنند و نیروی محرکه اصلی آنها نرخ بهره سپرده پایین بیسابقه، اثر پول ارزان و اخیراً سیگنالهای تسهیل سیاستهای پولی از سوی فدرال رزرو است. این عوامل به طور کامل در قیمت بازار منعکس شدهاند، بنابراین اکنون به دلیل فقدان داستان و انگیزه، "دیگر نمیتواند افزایش یابد".

این رهبر با تعجب پرسید: «آنچه بازار بیش از همه به آن نیاز دارد، کالا است. اما نقشه راه برای فهرست کردن Agribank، MobiFone، TKV، VNPT... هنوز «خاموش» است. به عنوان مثال، VNPT همچنین قصد داشت در پایان سال ۲۰۱۹، ۳۵ درصد از سهام خود را به سرمایهگذاران عرضه کند، اما این طرح تاکنون هیچ پیشرفتی نداشته است.»

نامهایی که هنوز منتظر شما هستند

حدود اواسط امسال، SCIC همچنین از فروش سرمایه با بسیاری از نامهای قابل توجه فهرست شده در بورس اوراق بهادار مانند FPT، شرکت سهامی پلاستیک Thieu Nien Tien Phong (NTP) و ... خبر داد.

بسیاری از سرمایهگذاران انتظارات بالایی از این خبر داشتند، زیرا مدتها بود که هیچ معامله واگذاری قابل توجهی از سوی دولت انجام نشده بود.

با این حال، رئیس شرکت اوراق بهادار گفت: طبق برنامه، در سالهای اخیر اطلاعیههای مشابهی منتشر شده است و تاکنون، سرمایه دولتی هنوز در بسیاری از شرکتهایی است که دولت دیگر نیازی به نگهداری آنها ندارد...

همچنین نامهای دیگری در فهرست واگذاری SCIC وجود دارد، اما به دلیل کسبوکارهای ناکارآمد، گروههای صنعتی کوچک و قدیمی، جذابیت کمتری دارند. در همین حال، در گروه خصوصی، نامهای بزرگی در بورس اوراق بهادار فهرست نشدهاند یا شرکتهایی وجود دارند که فقط چند شرکت تابعه را فهرست میکنند.

با این حال، وقتی از رئیس شرکت در مورد راهکارهای ترویج سهامسازی و واگذاری سوال شد، او اذعان کرد که این کار «بسیار دشوار» است زیرا هنگام اجرای آن، به خصوص برای کسبوکارهایی که صندوق زمین دارند، ترس از فشار و مسئولیت وجود دارد.

ناگفته نماند که در بسیاری از شرکتهای دولتی، مسائلی مانند اسناد و مدارک مربوط به مشارکت سرمایه با استفاده از ارزش حقوق استفاده از زمین و مشارکت سرمایه با استفاده از داراییهای موجود در زمین نیز با مشکلات زیادی روبرو هستند.

رهبر تأکید کرد: «مسئله سهامسازی و واگذاری کند بنگاهها بارها مطرح شده و سالهاست که ادامه دارد اما همچنان به قوت خود باقی است. اکنون راهی جز عزم و اقدام قاطع وجود ندارد.»

مشاور مشتریان در شرکت اوراق بهادار SSI (HCMC) - عکس: TTD

نرخ سرمایهگذاران انفرادی خیلی بالاست، کمبود محصولات مالی وجود دارد.

طبق دادههای Fiingroup، گروههای بانکی، اوراق بهادار و املاک و مستغلات به دلیل نقدینگی بالا و توانایی «موجسازی» کوتاهمدت، در بین ۳ گروه برتر سهامی هستند که بیشتر توسط سرمایهگذاران حقیقی معامله میشوند.

با این حال، به گفته آقای بویی ون هوی - مدیر شعبه شهر هوشی مین شرکت اوراق بهادار DSC، با توجه به گروه سهام بانکها، بازار بر تاریخ انقضای بخشنامه 02 در پایان سال جاری تمرکز دارد.

این امکان وجود دارد که تلاشهایی برای «زیباسازی» دفاتر صورت گیرد، اما بسیاری از موارد قابل پنهان کردن نخواهند بود و در نتیجه بر سود بانک یا بدهیهای معوق در سه ماهه چهارم سال ۲۰۲۴ و کل سال ۲۰۲۵ تأثیر میگذارند.

در مورد سهام املاک و مستغلات، نمیتوانیم انتظار بازگشت داشته باشیم زیرا نرخ بهبود مشاغل در این صنعت هنوز مورد سوال است.

در همین حال، میتوان سهم بالای سرمایهگذاران حقیقی را از ویژگیهای بازار ویتنام دانست که تقریباً ۹۰ درصد از معاملات روزانه را تشکیل میدهد.

آقای هوین هوانگ فونگ، مشاور مدیریت دارایی در شرکت FIDT (شرکتی متخصص در مدیریت دارایی و خدمات مشاوره سرمایهگذاری)، در مورد دلیل شاخص خنثی گفت: «ویژگی بارز این گروه این است که طبق نظر جمع سرمایهگذاری میکنند و به راحتی تحت تأثیر روانشناسی، شایعات و روندها قرار میگیرند.»

از نظر جهتگیری بلندمدت، این کارشناس معتقد است که بازار سرمایه ویتنام به سمت ساختاری با نسبت بیشتری از سرمایهگذاران و سازمانها حرکت میکند، با گشودگی در بررسی افتتاح شرکتهای جدید مدیریت صندوق، توسعه انواع جدید صندوقها، محصولات جدید...

نه تنها کمبود محصولات با کیفیت جدید، بلکه کمبود محصولات مالی نیز از جمله تنگناهای بازار ویتنام است. تاکنون محصولات مشتقه در بازار سهام فقط شامل قراردادهای آتی VN30 میشوند و «فروش استقراضی» اعمال نشده است.

در همین راستا، بورس ویتنام در کنفرانس اخیر خود اعلام کرد که در مورد مجموعه شاخصهای سهام تحقیق و آنها را بهبود بخشیده و محصولات آتی شاخص VN100 را توسعه داده است.

اصلاح کیفیت کالاهای موجود

انتظار میرود محصولات جدید بیشتری تولید شوند، اما نمیتوان تنظیم کیفیت محصولات موجود را نیز فراموش کرد. آقای نگوین کوانگ توآن - رئیس هیئت مدیره فینگروپ - نیز معتقد است که لازم است با ارتقاء استانداردها در مرحله افشای اطلاعات، به بهبود کیفیت محصولات موجود در بازار ادامه داد. آقای توآن خاطرنشان کرد که اخیراً، بسیاری از مشاغل نوسانات نتایج تجاری را بدون پرداختن به اصل مطلب توضیح دادهاند، یا رهبران مشاغل اطلاعاتی را به عموم اعلام کردهاند اما آن را ناشناس نگه داشتهاند.

آقای توآن پیشنهاد داد: «بنابراین، لازم است کنترل مدیریت بر معاملات تقویت شود، برای مثال، محدود کردن پدیده اعلام اطلاعات در مورد خرید/فروش سهام اما عدم اجرای آن حتی اگر قیمت بازار کمتر/بیشتر از قیمت خرید/فروش مورد انتظار باشد، در نظر گرفته شود.»

بسیاری از «قطارهای ارتقاء» را از دست دادهایم، چه کسی مسئول است؟

دادهها نشان میدهد که از ابتدای سال ۲۰۲۴، سرمایهگذاران خارجی نزدیک به ۹۵۰۰۰ میلیارد دونگ ویتنامی در بازار سهام ویتنام به صورت خالص فروختهاند که بسیار بیشتر از ۲۲۰۰۰ میلیارد دونگ ویتنامی در سال گذشته است. با نگاهی به تاریخچه برخی از بازارها، قبل از ارتقا به بازارهای نوظهور، اغلب قیمت آنها افزایش یافته و سرمایه خارجی را جذب کردهاند.

آقای بویی ون هوی - مدیر شعبه شهر هوشی مین شرکت DSC Securities - گفت که ارتقاء سهام هنوز موضوع مهمی برای تحریک جریان نقدی به سمت سهام در سال آینده است.

به گفته آقای هوی، FTSE Russell از سپتامبر ۲۰۱۸ ویتنام را در فهرست تحت نظر قرار داده تا از یک بازار مرزی به یک بازار نوظهور ثانویه ارتقا یابد.

یکی دیگر از کارشناسان سهام گفت که پس از ۷ سال، بازار و سرمایهگذاران «آرزومند» هستند اما به تدریج به «ناامیدی» عادت میکنند. همانند دوره ارزیابی سپتامبر گذشته، ویتنام به فهرست کشورهایی که برای ارتقا از یک بازار مرزی به یک بازار نوظهور در نظر گرفته میشوند، اضافه نشده است.

با این حال، این اطلاعات تأثیر خیلی منفی بر بازار سهام در جلسه بعدی ندارد، زیرا هنوز گرههایی وجود دارد که حل نشدهاند یا باز شدهاند اما در حال تجربه شدن هستند.

در جلسه کاری اخیر کمیسیون اوراق بهادار، FTSE Russell تأیید کرد که ویتنام معیارهای ارتقاء رتبه را برآورده کرده است. دو معیاری که باید بهبود یابند عبارتند از حذف الزام سپردهگذاری وجوه توسط سرمایهگذاران خارجی قبل از معامله (عدم پیشپرداخت) و مدیریت معاملات ناموفق (مدیریت معاملات ناموفق).

در خصوص معیارهای عدم پیشپرداخت، وزارت دارایی بخشنامه ۶۸ را با محتوای مهم حذف الزام سپرده اجباری برای سرمایهگذاران خارجی صادر کرده است. بخشنامه ۶۸ از ۲ نوامبر ۲۰۲۴ لازمالاجرا است.

با توجه به معیارهای مدیریت ناموفق تجارت، راهکار، سازوکار تسویه مرکزی (CPP) را اعمال میکند. با این حال، مدل CPP با عملکرد سیستم فناوری اطلاعات جدید (KRX) مرتبط است، اما تاکنون، KRX هنوز "ساکت" بوده است.

با سرعت فعلی، بسیاری از طرفین موافقند که در سریعترین زمان، سپتامبر سال آینده سهام ویتنام میتواند توسط FTSE Russell در بازار نوظهور ثانویه فهرست شود.

در حالی که شاخص VN حدود ۱۲۰۰ واحد است، سرمایهگذاران خارجی «با پشتکار» در حال خروج سرمایه از سهام هستند که نشان میدهد هنوز کارهای زیادی برای توسعه بازار سرمایه ویتنام باید انجام شود - عکس: BM

سیستم معاملاتی جدید: تا ابد منتظر عملیاتی شدنش!

در مورد KRX، در کنفرانسی که اخیراً برای خلاصه کردن و تعیین وظایف بورس اوراق بهادار ویتنام (VNX) برای سال 2025 برگزار شد، رهبران کمیسیون اوراق بهادار دولتی از HoSE و واحدهای مرتبط درخواست کردند که KRX را در سال 2025 به بهرهبرداری برسانند.

معاون مدیر کل یک شرکت اوراق بهادار در گفتگو با Tuoi Tre گفت که سیستم جدید معاملات اوراق بهادار KRX بارها اعلام و سپس به تعویق افتاده است که این امر در سالهای گذشته تأثیر زیادی بر اعتماد بازار و سرمایهگذاران داشته است.

«پروژه KRX در سال ۲۰۱۲ توسط HoSE با بورس کره امضا شد. ۱۲ سال گذشته و هنوز اجرا نشده است.»

در جدیدترین مورد، آژانس مدیریت، آزمایش نهایی را در مارس 2024 به پایان رساند تا برای استقرار در اوایل مه 2024 آماده باشد، اما در نهایت آن را به تعویق انداخت.

به گفته این شخص، سیستم معاملاتی جدید بارها «مهلت خود را از دست داده است». معاون مدیر کل تأکید کرد: «اگر این تأخیر ادامه یابد، بسیاری از سرمایهگذاران پس از یک دهه عقب ماندن از برنامه، نگران کیفیت، ایمنی و توانایی پاسخگویی به این سیستم خواهند شد.»

منبع: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[عکس] «زخمهای» کوهها و جنگلهای دانانگ پس از طوفان و سیل](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[عکس] بازدید دبیرکل تو لام از پروژه فرودگاه بینالمللی لانگ تان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![گذار دونگ نای OCOP: [ماده 3] پیوند گردشگری با مصرف محصولات OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

نظر (0)