نقطه روشن از انتظارات ارتقاء بازار

بازار سهام ویتنام شش ماه اول سال ۲۰۲۵ را در وضعیت مثبتی به پایان رساند، زمانی که شاخص VN آخرین جلسه ژوئن را با ۱۳۷۶.۰۷ واحد به پایان رساند که در مقایسه با سه ماهه اول ۵.۳۰ درصد و در مقایسه با پایان سال ۲۰۲۴، ۸.۶۳ درصد افزایش یافته است. این همچنین افزایش قیمت خوبی در مقایسه با سایر بازارهای سهام منطقه است.

تأثیر مثبت بر بازار، رشد چشمگیر سهام شرکتهای بزرگ، VN30، با افزایش چشمگیر قیمت بسیاری از کدها و گروههای کدها است. افزایش چشمگیر قیمت VN-Index و VN30 در نیمه اول سال عمدتاً از سهام شرکتهای بزرگ املاک و مستغلات، بانکها و برق - شرکتهای پیشرو در صنایعی که کمتر تحت تأثیر تعرفهها قرار میگیرند - ناشی شده است. قابل توجهترین موارد، افزایش ناگهانی قیمت VIC (+۱۳۵.۸٪)، VHM (+۹۱.۸٪)، GEE (+۲۴۸.۸٪)، GEX (+۱۰۹.۵٪)، TCB (+۳۸.۷٪) و... هستند.

شرکت اوراق بهادار SHS ارزیابی کرد که پس از بهبود و رشد مثبت در نیمه اول سال، بازار اکنون در مرحله نهایی مذاکرات تجاری و تعلیق مالیات قرار دارد. اثرات تعرفهها ممکن است به تدریج در نتایج تجاری در سه ماهه سوم و چهارم سال 2025 منعکس شود. در کوتاه مدت، بازار برای جذب و بهروزرسانی عوامل بنیادی، به ویژه نتایج تجاری سه ماهه دوم سال 2025 گروههای صنعتی که مستقیماً تحت تأثیر تغییرات تعرفه قرار دارند، به زمان نیاز دارد.

بنابراین، SHS معتقد است که 4 نیروی محرکه اصلی برای بازار در دوره پایانی سال وجود دارد که عبارتند از: تکمیل مذاکرات تجاری با تعرفههای متقابل پایینتر از تعرفههای اولیه؛ حفظ رشد اقتصاد و کسبوکارها، نرخ بهره پایین باقی میماند؛ انتظارات از محرکهای رشد جدید از قطعنامه 57-59-66-68-NQ/TW 2025 و انتظارات از ارتقاء بازار سهام.

تا پایان ژوئن ۲۰۲۵، کل ارزش بازار حدود ۳۱۰ میلیارد دلار آمریکا خواهد بود که حدود ۶۵٪ از تولید ناخالص داخلی در سال ۲۰۲۴ است. این سطح با توجه به چشمانداز رشد و مقیاس تولید ناخالص داخلی در سالهای ۲۰۲۵ و ۲۰۲۶، هنوز هم سطح نسبتاً جذابی محسوب میشود. ارزشگذاری P/E شاخص VN در ۱۴.۱ تقریباً برابر با میانگین P/E سه ساله (۱۴.۷) و میانگین ۵ ساله (۱۶.۷) است. P/E آتی ۱۱.۵۴ در مقایسه با چشمانداز رشد فعلی، هنوز هم نسبتاً جذاب تلقی میشود.

SHS همچنان پیشبینی خود را مبنی بر اینکه در 6 ماه آخر سال 2025، شاخص VN قیمت هدف حدود 1420 واحد را هدف قرار خواهد داد، با این انتظار که بازار ارتقا یابد، حفظ میکند. در عین حال، انتظار میرود که ارزش کل معاملات بازار در نیمه دوم سال مثبت باقی بماند و در مقایسه با سطح پایه پایین در مدت مشابه در سال 2024، رشد کند. به طور متوسط، پیشبینی میشود که در سال 2025، ارزش کل معاملات بازار در مقایسه با سال 2024 حدود 10 درصد افزایش یابد.

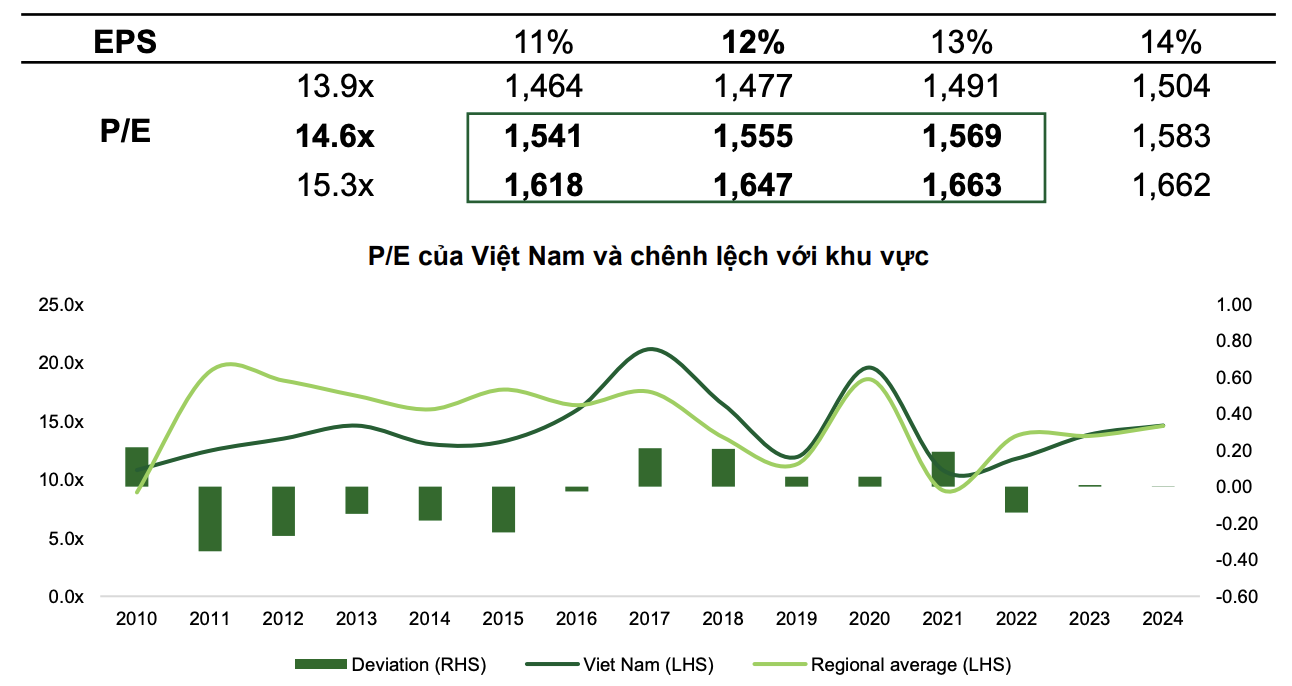

در همین حال، VCBS در پیشبینی مثبتتری معتقد است که با سناریوی پایه، پیشبینی میشود شاخص VN-Index به 1555 واحد برسد، نسبت قیمت به درآمد (P/E) آن به 14.6 برابر و سود هر سهم (EPS) بازار 12 درصد افزایش یابد.

در سناریوی خوشبینانه، با انتظارات برای ارتقای بازار، سیاستهای قوی و قاطع برای تقویت رشد و گامهای مثبت بیشتر از سوی دیپلماسی انعطافپذیر، شاخص میتواند به ۱۶۶۳ واحد برسد.

|

| دو سناریو از بازار سهام در سال 2025 توسط VCBS. |

VCBS تخمین میزند که نسبت قیمت به درآمد (P/E) بازار ویتنام در سال ۲۰۲۵ در محدوده ۱۳.۹ برابر تا ۱۵.۳ برابر نوسان خواهد داشت، زیرا در سالهای اخیر، شاخص VN در همان سطح میانگین منطقهای ارزشگذاری شده است.

افزایش شاخص میتواند به افزایش میانگین نقدینگی به حداقل ۲۶۰۰۰ میلیارد وند در هر دوره کمک کند. علاوه بر این، هنگامی که توسط FTSE ارتقا یابد، بازار سهام ویتنام میتواند در سه ماهه سوم سال ۲۰۲۵ جریان نقدی خارجی خالصی تا ۱.۳ تا ۱.۵ میلیارد دلار (شامل ۹۵۰ میلیون دلار از ETF های غیرفعال که با الگوبرداری از سبد شاخص بازارهای نوظهور FTSE مدلسازی شدهاند و نسبت سرمایه بازار ویتنام ۰.۹۴٪ است) دریافت کند. بر این اساس، انتظار میرود معاملات خارجی نیز از فروش خالص به خرید خالص تغییر کند.

در نیمه دوم سال 2025 کجا سرمایهگذاری کنیم؟

بر اساس تحولات جاری، VCBS ارزیابی میکند که در نیمه دوم سال 2025، سهام شرکتهای بزرگ (بلوچیپس) همچنان مقصد جریانهای نقدی بزرگ هستند و انتظار میرود که بازار ویتنام در شرایطی که کشورهای بزرگ به تسهیل سیاستهای پولی ادامه میدهند و فشار تعرفههای تجاری متقابل با ایالات متحده از بین رفته است، به وضعیت بازارهای نوظهور ارتقا یابد. گروه سهام شرکتهای کوچک و متوسط زمانی بهبود خواهد یافت که نشانههایی از رشد سود و رسیدن به گروه بلوچیپس و دریافت جریان نقدی منتشر شده از بلوچیپس وجود داشته باشد.

در همین حال، در پیشبینی صنعت، SHS تعدادی از گروههای صنعتی معمول را در نیمه دوم سال 2025 انتخاب کرده است، از جمله: املاک مسکونی، خدمات مالی، بانکداری، مواد اولیه و زیرساخت.

به طور خاص، پیشبینی میشود که صنعت املاک مسکونی به لطف کریدور قانونی که به کسبوکارها کمک میکند تا پروژهها را سریعتر اجرا کنند، مثبت باشد. در عین حال، نرخ بهره پایین، سرمایهگذاران را در کاهش هزینههای سرمایهای یاری میکند و در عین حال خریداران خانه را جذب میکند. املاک مسکونی نیز صنعتی است که کمتر تحت تأثیر اثرات منفی ناشی از سیاستهای تعرفهای ایالات متحده قرار میگیرد.

انتظار میرود صنعت خدمات مالی و اوراق بهادار از انتظار ارتقای بازار سهام توسط FTSE بهرهمند شود. شرکتهای اوراق بهاداری که بر بخش مشتریان نهادی مانند SSI، VCI و HCM تمرکز دارند، از استقرار خدمات بدون حاشیه سود، همراه با ورود سرمایه مورد انتظار به بازار ویتنام، بهرهمند خواهند شد.

در مورد گروه بانکی، اگرچه هنوز با احتیاط روند NIM را ارزیابی میکند، SHS همچنان ارزیابی مثبتی دارد. رشد اعتبار همچنان نیروی محرکه اصلی رشد اقتصادی است و از رشد اعتبار در صنعت بانکداری حمایت میکند. قطعنامه ۴۲/۲۰۱۷ قانونی شد و حق توقیف وثیقه را به مؤسسات اعتباری میدهد تا به سیستم بانکی کمک کند تا پیشرفت تسویه بدهیهای معوق را تسریع کند و از این طریق به رفع انسداد جریانهای سرمایه، افزایش داراییهای سودآور و بهبود نسبت NIM کمک کند. در عین حال، ارزشگذاری سهام بانکی همچنان جذاب است. جریان نقدی به سمت بانکهایی هدایت خواهد شد که داستانهای سرمایهگذاری در مورد چشمانداز رشد، مسیرهای ارتباطی جدید برای افزایش رقابتپذیری، درآمد فوقالعاده یا بازسازی کامل دارند.

گروههای مواد اولیه مانند فولاد یا کود نیز با بهبود تقاضا پشتیبانی میشوند و مشاغل زیرساختی با افزایش سرمایهگذاری عمومی با فرصتهای زیادی روبرو خواهند شد.

منبع: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[عکس] دبیرکل تو لام از معاون رئیس گروه Luxshare-ICT (چین) استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

![[عکس] نخست وزیر فام مین چین با نمایندگان معلمان برجسته دیدار میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

نظر (0)