کدام سهام بانکها در نیمه اول سال بیشترین سود را داشتند؟

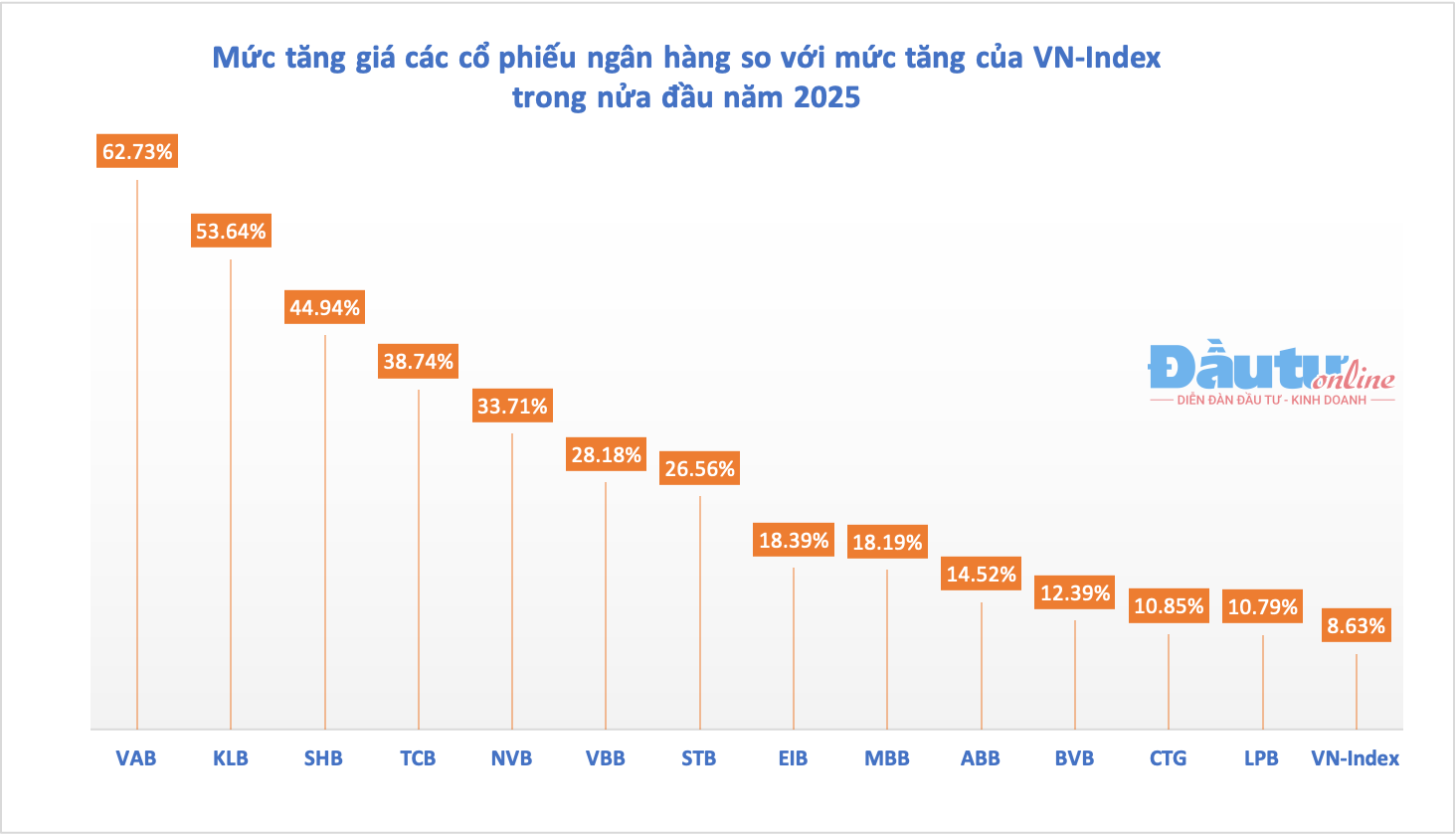

طبق آمار روزنامه Investment Online، از بین ۲۷ سهام بانکی که در حال حاضر در بازار سهام معامله میشوند، ۱۳ سهام از ۲۷ سهام شاهد افزایش قیمت بودهاند و در نیمه اول سال ۲۰۲۵ عملکرد بهتری نسبت به بازار داشتهاند.

بازار سهام ویتنام شش ماه اول سال ۲۰۲۵ را در وضعیت نسبتاً مثبتی به پایان رساند و شاخص VN در پایان ماه به ۱۳۷۶.۰۷ واحد رسید که در مقایسه با پایان سال ۲۰۲۴، ۸.۶۳ درصد افزایش نشان میدهد. در همین حال، سهام ۱۳ بانک از شاخص VN پیشی گرفت و همگی بیش از ۱۰ درصد افزایش یافتند.

بیشترین افزایش از سهام VAB از VietABank بود که در نیمه اول سال 62 درصد افزایش یافت. در آغاز سال 2024، سهام این بانک زیر ارزش اسمی معامله میشد، اما تا اواسط فوریه 2025، با افزایش غیرمنتظره حجم معاملات، توجهها را به خود جلب کرد. قبل از این دوره، تنها چند صد هزار سهم VAB در هر جلسه معامله میشد، اما از اواسط فوریه به بعد، هر جلسه معاملاتی با افزایش ده برابری نقدینگی، سرمایهگذاران را به خود جذب کرد.

تا به امروز، سهام VAB حدود ۱۵۰۰۰ ونگ ویتنامی به ازای هر سهم معامله میشود. این افزایش شدید قیمت با خبر انتقال آن از بورس فعلی UPCoM به بورس HoSE (بورس اوراق بهادار شهر هوشی مین) پشتیبانی میشود. آخرین بهروزرسانی VietABank نشان میدهد که این بانک در ماه ژوئیه نزدیک به ۵۴۰ سهم VAB را در HoSE فهرست خواهد کرد.

علاوه بر VAB، سهام KLB متعلق به KienlongBank نیز از ابتدای سال شاهد افزایش ۵۳.۶۴ درصدی بوده است. KLB و VAB دو سهام در این صنعت هستند که ارزش بازار آنها در شش ماه گذشته بیش از ۵۰ درصد افزایش یافته است. در حالی که افزایش VAB با خبر ورود آن به یک بورس جدید تقویت شد، افزایش KLB پس از دو روز متوالی رسیدن به حد بالای قیمت در ۲۶ و ۲۷ مه، ناگهان رخ داد. در هر جلسه، KLB بیش از ۱۴ درصد افزایش یافت و باعث شد ارزش سهام آن به سرعت افزایش یابد.

این افزایش ناگهانی قیمت در حالی رخ میدهد که قرار است بانک کینلونگ (KienlongBank) مجمع عمومی فوقالعاده سهامداران را برگزار کند. در این مجمع، پیشنهاد پرداخت سود سهام به سهامداران فعلی با نرخ حداکثر ۶۰ درصد و افزایش سرمایه اولیه از ۳۶۵۲ میلیارد دونگ ویتنام به ۵۸۲۲ میلیارد دونگ ویتنام مطرح خواهد شد. این بانک همچنین قصد دارد سهام خود را تا پایان سال جاری در بورس عرضه کند.

|

۱۳ سهام بانکی که در نیمه اول سال ۲۰۲۵ عملکرد بهتری نسبت به بازار داشتند. |

در میان 5 سهام بانکی که در نیمه اول سال سریعترین رشد را داشتند ، SHB (44.94٪)، TCB (38٪) و NVB (33.7٪) قرار داشتند.

بیشتر سهام بانکهایی که در نیمه اول سال عملکرد خوبی داشتند، توسط داستانهای منحصر به فرد خود پشتیبانی میشدند. برای TCB (Techcombank)، این داستان طرح عرضه اولیه سهام TCBS، شرکت پیشرو در زمینه اوراق بهادار از نظر سود صنعت بود؛ برای STB ( Sacombank )، این داستان فرآیند تجدید ساختار بود که به پایان خود نزدیک میشد؛ و برای SHB، داستان آرزوی تبدیل شدن به یک "بنگاه اقتصادی ملی" در بحبوحه اعتماد فزاینده به توسعه بخش خصوصی توسط شرکت پیشرو آن بود...

در مقابل، 6 سهام با نرخی کمتر از شاخص VN افزایش یافتند و 8 سهام کاهش یافتند. شدیدترین کاهش، با افت دو رقمی، در سهام دو بانک HDB (-14.5%) و TPB (-13.3%) مشاهده شد.

سهام بانکها روند صعودی خود را ادامه دادند. بخش بانکی در 7 جولای به شدت افزایش یافت و چندین سهام به بالاترین حد خود رسیدند و قیمتها را به بالاترین حد خود رساندند، مانند SHB (با 6.92 درصد افزایش در HoSE) و NVB (با 10 درصد افزایش در HNX). مجموعهای از سهام شرکتهای بزرگ دیگر نیز عملکرد خوبی داشتند و به حمایت اصلی تبدیل شدند که شاخص VN را در 7 جولای از مرز 1400 واحد عبور داد.

علاوه بر دو سهام Vingroup ، یعنی VIC و VHM، 8 سهام باقیمانده در بین 10 سهام برتر که بیشترین تأثیر را بر شاخص VN در طول جلسه معاملاتی داشتند، همگی سهام بانکها بودند. این سهام عبارتند از: CTG (+3.98%)، BID (+1.78%)، VPB (+2.93%)، SHB (+6.92%)، HDB (+3.33%)، TCB (+1%)، MBB (+1.54%) و LPB (+2.29%).

سهام بانکها همچنان جذاب است.

اگرچه در مجموع، تنها نیمی از سهام بخش بانکی در نیمه اول سال عملکرد بهتری نسبت به بازار داشتند، اما این بخش از همان ابتدا مورد توجه سرمایهگذاران قرار گرفته بود.

سرمایهگذاری مداوم در سهام بانکی به صندوق خارجی PYN Elite Fund کمک کرده است تا سودهای خوبی به دست آورد. در ژوئن 2025، این صندوق سرمایهگذاری فنلاندی افزایش 5.24 درصدی را گزارش کرد، در حالی که شاخص VN در ژوئن تنها 3.3 درصد افزایش یافت. این عملکرد تنها اندکی کمتر از عملکرد مه 2025 در 12 ماه گذشته بود.

این عملکرد مثبت تا حد زیادی به دلیل افزایش سهام بانکها، به ویژه STB (+14.7%) و OCB (+10.4%) بود. سهام بانکها همچنان وزن اصلی را در سبد سرمایهگذاری PYN Elite دارند و STB، MBB، CTG، VIB و OCB در این سبد قرار دارند.

رئیس صندوق PYN Elite معتقد است که با توجه به پشت سر گذاشتن چندین سال دشوار در بخش بانکی، نیاز به ذخایر مربوط به زیان وام در سال جاری به طور قابل توجهی کاهش خواهد یافت و در نتیجه سود به طور متناسب افزایش خواهد یافت. در عین حال، تصویب رسمی قانون اصلاح و تکمیل چندین ماده از قانون موسسات اعتباری توسط مجلس ملی، ظرفیت رسیدگی به بدهیهای معوق را به طور قابل توجهی بهبود میبخشد، نقدینگی را افزایش میدهد و بازیابی داراییهای وثیقهای را برای بانکها در آینده تسریع میکند.

بانکداری نیز بخشی است که بسیاری از تحلیلگران آن را به عنوان بخشی با پتانسیل رشد خوب در سال 2025 انتخاب کردهاند. به ویژه، پس از تصویب اصلاحیه قانون مؤسسات اعتباری توسط مجلس ملی در سال 2024 و بازگرداندن حق مؤسسات اعتباری برای توقیف وثیقه جهت رسیدگی به بدهیهای معوق، که قبلاً در قطعنامه 42 اعمال شده بود، انتظار میرود انتظارات برای این بخش همچنان افزایش یابد.

انتظار میرود قطعنامه ۴۲ که اکنون به قانون تبدیل شده است، راه حلی باشد که به سیستم بانکی کمک میکند تا روند رسیدگی به مطالبات معوق را تسریع کند، درآمد عملیاتی را افزایش دهد و جریانهای سرمایه تجاری را آزاد کند و در نتیجه کارایی استفاده از سرمایه را افزایش دهد. شرکت اوراق بهادار SHS ارزیابی میکند که بانکهایی که بیشترین سود را خواهند برد، بانکهایی با سطوح بالای مطالبات معوق (BID، VPB، CTG، VCB، MBB) و بانکهایی با بخش بانکداری خرد بزرگ (VIB، ACB، STB) هستند.

دادههای SHS همچنین نشان میدهد که ارزشگذاری سهام بانکها همچنان جذاب است. نسبت قیمت به ارزش دفتری بخش بانکی، پس از کاهش پس از رکود بازار ناشی از شوک تعرفه در اوایل آوریل، به پایینتر از منطقه توزیع استاندارد بازگشته است. در حال حاضر، نسبت قیمت به ارزش دفتری بخش بانکی ۱.۵ برابر است که ۱۳ درصد کمتر از میانگین ارزشگذاری قیمت به ارزش دفتری برای دوره ۲۰۱۵-۲۰۲۵ است. با مقایسه ارقام در پایان سهماهه اول ۲۰۲۵، به جز LPB و STB که نسبت قیمت به ارزش دفتری بالاتر از میانگین دارند، اکثر بانکها در سطح یا پایینتر از میانگین نسبت قیمت به ارزش دفتری معامله میشوند.

در کنار عوامل حمایتی مانند هدف رشد تولید ناخالص داخلی ۸ درصد یا بیشتر در سال ۲۰۲۵ و رشد اعتبار به عنوان محرک اصلی رشد اقتصادی، کارشناسان SHS چشمانداز مثبتی برای بخش بانکی در نیمه دوم سال ۲۰۲۵ دارند. SHS پیشبینی میکند: «جریانهای سرمایه به سمت بانکهایی با داستانهای سرمایهگذاری امیدوارکننده، استراتژیهای ارتباطی جدید که رقابتپذیری را افزایش میدهند، درآمد فوقالعاده یا بازسازی کامل هدایت خواهند شد.»

منبع: https://baodautu.vn/co-phieu-ngan-hang-bung-sang-d325068.html

![[تصویر] «سفر امید» جنبش اهدای عضو و بافت را در ویتنام ترویج میدهد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294400833_1-8910-jpg.webp)

![[عکس] تران تان مان، رئیس مجلس ملی، در حال همکاری با کمیته دائمی کمیته امور هیئتهای نمایندگی مجلس ملی.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294340023_ndo_br_1-1691-jpg.webp)

![[عکس] دبیرکل و رئیس جمهور، تو لام، با کمیته حزبی وزارت بهداشت در زمینه طب سنتی ویتنام همکاری میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/20/1779294323718_a1-bnd-2978-3319-jpg.webp)

نظر (0)