نرخ ارز مرکزی 24 دونگ افزایش یافت، شاخص VN در مقایسه با آخر هفته قبل 18.02 واحد افزایش یافت، یا بانک دولتی ویتنام 69699.9 میلیارد دونگ از بازار خارج کرد... برخی از اخبار اقتصادی قابل توجه در هفته 18 تا 22 مارس هستند.

| بررسی اخبار اقتصادی 20 مارس بررسی اخبار اقتصادی 21 مارس |

|

| بررسی اطلاعات اقتصادی |

نمای کلی

چندین بانک مرکزی بزرگ در سراسر جهان در ماه مارس جلسات مهم سیاست پولی دارند. اقدامات سیاستی این بانکهای مرکزی به دلیل شرایط خاص هر کشور و منطقه اقتصادی، به ویژه جلسات فدرال رزرو ایالات متحده (FED) و بانک ژاپن (BoJ)، متفاوت است. با این حال، میتوان پیشبینی کرد که کاهش نرخ بهره سیاستی، روند اصلی در جهان در سال 2024 خواهد بود.

فدرال رزرو چشمانداز اقتصادی و تورمی خود را برای سال ۲۰۲۴ افزایش داد، اما پیشبینی خود برای کاهش نرخهای بهره را تغییر نداد. به طور خاص، در جلسه دو روزه ۱۹ و ۲۰ مارس، فدرال رزرو چشمانداز اقتصادی ایالات متحده را برای سال ۲۰۲۴ به ۲.۱ درصد افزایش داد که بسیار مثبتتر از پیشبینی ۱.۴ درصدی در دسامبر ۲۰۲۳ است. شاخص قیمت اصلی PCE برای پایان سال ۲۰۲۴ نیز توسط این آژانس از ۲.۴ درصد در پیشبینی قبلی به ۲.۶ درصد افزایش یافت.

علاوه بر این، بازار کار ایالات متحده نیز در ماههای اخیر به طور پیوسته مشاغل جدید غیرکشاورزی ایجاد کرده است. فدرال رزرو نرخ بیکاری در ایالات متحده را در پایان سال تنها ۴.۰ درصد پیشبینی میکند که کمی کمتر از پیشبینی قبلی ۴.۱ درصد است. پیشبینیهای فوق نشان میدهد که اقتصاد ایالات متحده واقعاً تحت فشار محیط نرخ بهره بالا است و احتمالاً زمانی که تورم به سمت هدف حرکت کند و فدرال رزرو نرخ بهره سیاستی را دوباره کاهش دهد، فرود آرامی خواهد داشت.

در خصوص سیاست پولی، در جلسه اخیر، فدرال رزرو پیشبینی خود مبنی بر اینکه نرخ بهره سیاستی در پایان سال ۲۰۲۴ در حدود ۴.۶٪ (یعنی در محدوده ۴.۵٪ - ۴.۷۵٪) خواهد بود را حفظ کرد، که ۷۵ واحد پایه کمتر از سطح فعلی ۵.۲۵٪ - ۵.۵۰٪ است، و نسبت به پیشبینی قبلی بدون تغییر باقی مانده است.

جروم پاول، رئیس فدرال رزرو، نیز پس از این جلسه گفت که این آژانس در کنترل تورم گامهای بلندی برداشته است، اما مسیر پیش رو هنوز "پر دست انداز" است. مهمتر از آن، او گفت که نرخ بهره سیاستی احتمالاً به اوج خود رسیده است و کاهش نرخ بهره سیاستی در سال جاری منطقی است.

برخلاف اقدام فدرال رزرو، بانک مرکزی ژاپن برای اولین بار در ۱۷ سال گذشته نرخ بهره سیاستی خود را افزایش داد. در جلسه هفته گذشته خود، در ۱۹ مارس، بانک مرکزی ژاپن اعلام کرد که تورم در ژاپن میتواند در سال ۲۰۲۴ به طور پیوسته به بالای ۲.۰ درصد افزایش یابد. دادهها نشان داد که شاخص قیمت مصرفکننده (CPI) این کشور بیش از یک سال است که از آستانه ۲.۰ درصد فراتر رفته است. علاوه بر این، در مذاکرات اخیر دستمزد، شرکتهای بزرگ ژاپنی نیز موافقت کردند که دستمزد کارگران را به بالاترین سطح در ۳۳ سال گذشته افزایش دهند.

عوامل فوق دلایل اصلی تصمیم بانک مرکزی ژاپن برای افزایش نرخ بهره از منفی ۰.۱ درصد به ۰.۱ درصد از ابتدای سال ۲۰۱۶ هستند. این همچنین اولین باری است که بانک مرکزی ژاپن میتواند نرخ بهره را در ۱۷ سال گذشته دوباره افزایش دهد.

علاوه بر این، بانک مرکزی ژاپن (BoJ) نیز اقدامات تسهیل کمی (QE) خود را محدودتر کرد و در نهایت در سال آینده به آن پایان داد. دولت ژاپن در گزارش خود در ۲۲ مارس، با تأکید بیشتر بر دیدگاه بانک مرکزی، اعلام کرد که تولید ناخالص داخلی این کشور در سه ماهه چهارم سال ۲۰۲۳، برخلاف پیشبینی کاهش اندک ۰.۱ درصدی، اندکی ۰.۱ درصد افزایش یافته است.

مقامات میگویند اقتصاد با سرعت متوسطی در حال رشد است و امیدوارند که رشد دستمزدها، تقاضای مصرفکننده (که ۵۰ درصد از تولید ناخالص داخلی را تشکیل میدهد) را علیرغم افزایش اندک نرخ بهره توسط بانک مرکزی ژاپن، بهبود بخشد.

بانک مرکزی اروپا (ECB)، بانک انگلستان (BoE) و بانک مرکزی استرالیا (RBA) همگی موقتاً موضع محتاطانهای را حفظ کردند. این بانکهای مرکزی همچنین در ماه مارس جلسات سیاست پولی برگزار کردند و نرخهای بهره خود را به ترتیب در ۴.۷۵٪، ۵.۲۵٪ و ۴.۳۵٪ بدون تغییر باقی گذاشتند و در عین حال منتظر دادههای بیشتر در مورد تورم و اقتصاد بودند تا در مورد اقدام بعدی خود تصمیم بگیرند.

تولید ناخالص داخلی هر سه منطقه در سه ماهه آخر سال 2023 نشانههای بسیار ضعیفی را نشان داد، به ترتیب بدون تغییر، با کاهش -0.3٪ و کمی افزایش 0.2٪ نسبت به سه ماهه قبل. تورم نیز نشانههایی از کاهش سریعتر را نشان داد و در مقایسه با مدت مشابه فوریه گذشته به ترتیب تنها 2.6٪، 3.3٪ و 3.4٪ افزایش یافت، که فاصله چندانی با هدف تورم 2.0٪ که هر سه بانک مرکزی دنبال میکنند، ندارد.

به طور کلی، به جز ایالات متحده و ژاپن، سایر اقتصادهای توسعهیافته با وضعیت مشابه رشد ضعیف و کاهش تدریجی تورم در طول زمان مواجه هستند. بانک مرکزی اروپا، بانک مرکزی انگلستان و بانک مرکزی استرالیا همگی تحت فشار هستند تا در صورت تمایل به حمایت از بهبود اقتصادی، نرخهای سیاستی را کاهش دهند. مشکل این بانکهای مرکزی اکنون دقیقاً زمان مناسب برای اقدام و جلوگیری از خطر افزایش مجدد فشار تورمی است. بر این اساس، زمانی که فدرال رزرو نرخهای سیاستی را کاهش میدهد (به احتمال زیاد ژوئن 2024) بسیار مهم خواهد بود (اگرچه ممکن است پس از بانک مرکزی اروپا، بانک مرکزی انگلستان و بانک مرکزی استرالیا باشد) و نشان میدهد که سیاست پولی جهان وارد یک مرحله معکوس گسترده میشود.

خلاصه بازار داخلی هفته ۱۸-۲۲/۳

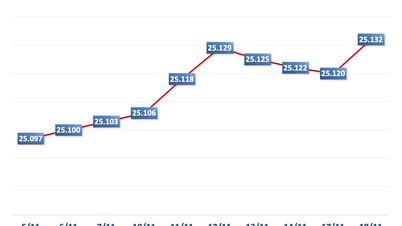

در بازار ارز طی هفته ۱۸ تا ۲۲ مارس، نرخ ارز مرکزی توسط بانک مرکزی با روندی صعودی تعدیل شد. در پایان ۲۲ مارس، نرخ ارز مرکزی با قیمت ۲۴۰۰۳ دونگ ویتنام در برابر دلار آمریکا ثبت شد که نسبت به جلسه آخر هفته قبل، ۲۴ دونگ ویتنام افزایش یافته است.

صرافی بانک دولتی ویتنام همچنان نرخ خرید را ۲۳۴۰۰ دونگ ویتنام در برابر دلار آمریکا اعلام کرد، در حالی که قیمت فروش دلار آمریکا در پایان هفته ۲۵۱۵۳ دونگ ویتنام در برابر دلار آمریکا بود که ۵۰ دونگ ویتنام کمتر از نرخ سقف تعیین شده بود.

نرخ ارز بین بانکی دلار آمریکا به دونگ ویتنام در طول هفته ۱۸ تا ۲۲ مارس در بیشتر جلسات به تدریج افزایش یافت. در پایان جلسه ۲۲ مارس، نرخ ارز بین بانکی با ۲۴۷۷۰ دونگ ویتنام به ازای هر دلار آمریکا بسته شد که در مقایسه با جلسه پایان هفته قبل، ۵۰ دونگ ویتنام افزایش یافته است.

نرخ برابری دلار آمریکا به دونگ ویتنام در بازار آزاد هفته گذشته بین افزایش و کاهش نوسان داشت. در پایان جلسه ۲۲ مارس، نرخ ارز آزاد در هر دو جهت خرید و فروش نسبت به جلسه آخر هفته قبل، ۱۰۳ دونگ ویتنام کاهش یافت و به ترتیب ۲۵۴۵۷ دونگ ویتنام در برابر دلار آمریکا و ۲۵۵۳۷ دونگ ویتنام در برابر دلار آمریکا معامله شد.

در بازار پول بین بانکی، طی هفته ۱۸ تا ۲۲ مارس، نرخ بهره بین بانکی وان دی در تمام شرایط به شدت کاهش یافت. در پایان روز ۲۲ مارس، نرخ بهره بین بانکی وان دی در حدود زیر معامله میشد: شبانه ۰.۲۰٪ (-۰.۶۶ واحد درصد)؛ ۱ هفته ۰.۴۸٪ (-۰.۶۱ واحد درصد)؛ ۲ هفته ۱.۲۰٪ (-۰.۲۴ واحد درصد)؛ ۱ ماه ۱.۷۶٪ (-۰.۲۸ واحد درصد).

نرخ بهره بین بانکی دلار آمریکا تقریباً در تمام مدت بدون تغییر باقی ماند. در 22 مارس، نرخ بهره بین بانکی دلار آمریکا در نرخهای زیر بسته شد: شبانه 5.21٪ (+0.01 واحد درصد)؛ 1 هفته 5.30٪ (بدون تغییر)؛ 2 هفته 5.38٪ (+0.01 واحد درصد) و 1 ماه 5.40٪ (بدون تغییر).

در هفته بازار آزاد از ۱۸ تا ۲۲ مارس، در کانال وام مسکن، بانک دولتی وام ۷ روزه با حجم ۱۵۰۰۰ میلیارد دونگ و نرخ بهره ۴.۰٪ ارائه داد. در این کانال هیچ حجم برندهای، هیچ حجم در گردشی وجود نداشت.

هفته گذشته، بانک دولتی ویتنام (SBV) اوراق قرضه SBV 28 روزه را برای حراج عرضه کرد و در تمام جلسات، نرخ بهره را پیشنهاد داد. در پایان هفته، در مجموع 69699.9 میلیارد وند ویتنام برنده شد، نرخ بهره از 1.4٪ در سال به 1.35٪ و سپس در جلسات بعدی 1.32٪ کاهش یافت و در پایان هفته به 1.7٪ افزایش یافت.

بنابراین، بانک مرکزی ویتنام (SBV) هفته گذشته مبلغ خالص ۶۹,۶۹۹.۹ میلیارد دونگ ویتنامی را از طریق کانال بازار آزاد از بازار خارج کرد و حجم اسکناسهای SBV در گردش به ۱۴۴,۶۹۸.۸ میلیارد دونگ ویتنامی رسید.

در 20 مارس، خزانهداری ایالت با موفقیت 6095 میلیارد دونگ ویتنامی/13500 میلیارد دونگ ویتنامی از اوراق قرضه دولتی ارائه شده برای حراج را که معادل نرخ برد 45٪ بود، بسیج کرد. از این تعداد، اوراق قرضه 10 ساله با موفقیت 3095 میلیارد دونگ ویتنامی/5000 میلیارد دونگ ویتنامی و اوراق قرضه 15 ساله با 3000 میلیارد دونگ ویتنامی/5000 میلیارد دونگ ویتنامی ارائه شده برای حراج را بسیج کردند. اوراق قرضه 5 ساله و 30 ساله به ترتیب با نرخ 3000 میلیارد دونگ ویتنامی و 500 میلیارد دونگ ویتنامی برای حراج ارائه شدند، اما حراجها شکست خوردند. نرخ بهره برنده برای دوره 10 ساله 2.39٪ (+0.03 درصد نسبت به حراج قبلی) و برای دوره 15 ساله 2.59٪ (+0.03 درصد) بود.

این هفته، در تاریخ 27 مارس، خزانهداری ایالت 13000 میلیارد دونگ ویتنام اوراق قرضه دولتی عرضه کرد که از این تعداد، 1000 میلیارد دونگ ویتنام برای دوره 5 ساله، 2000 میلیارد دونگ ویتنام برای دوره 7 ساله، 5000 میلیارد دونگ ویتنام برای دوره 10 ساله، 4500 میلیارد دونگ ویتنام برای دوره 15 ساله و 500 میلیارد دونگ ویتنام برای دوره 30 ساله ارائه شد.

میانگین ارزش معاملات قراردادهای یکجا و بازخرید در بازار ثانویه هفته گذشته به 9062 میلیارد دونگ در هر جلسه رسید که نسبت به 8815 میلیارد دونگ در هر جلسه هفته قبل از آن افزایش یافته است. بازده اوراق قرضه دولتی هفته گذشته در تمام سررسیدها همچنان رو به افزایش بود.

در پایان جلسه در ۲۲ مارس، بازده اوراق قرضه دولتی در حدود ۱.۳۹٪ (+۰.۰۶ واحد درصد نسبت به جلسه قبل)؛ ۲ ساله ۱.۴۱٪ (+۰.۰۵ واحد درصد)؛ ۳ ساله ۱.۴۶٪ (+۰.۰۶ واحد درصد)؛ ۵ ساله ۱.۶۷٪ (+۰.۰۳ واحد درصد)؛ ۷ ساله ۲.۰۵٪ (+۰.۰۴ واحد درصد)؛ ۱۰ ساله ۲.۵۴٪ (+۰.۰۱ واحد درصد)؛ ۱۵ ساله ۲.۷۴٪ (+۰.۰۳ واحد درصد)؛ ۳۰ ساله ۳.۰۴٪ (+۰.۰۲ واحد درصد) معامله شد.

بازار سهام در هفته ۱۸ تا ۲۲ مارس، مشابه هفته قبل، در اولین جلسه هفته به شدت تعدیل شد اما پس از آن به طور مثبت بهبود یافت. در پایان جلسه در ۲۲ مارس، شاخص VN با ۱۸.۰۲ واحد (۱.۴۳٪+) افزایش نسبت به پایان هفته قبل، به ۱۲۸۱.۸۰ واحد رسید؛ شاخص HNX با ۱.۱۴ واحد (۰.۸۹٪+) افزایش به ۲۴۱.۶۸ واحد رسید؛ شاخص UPCoM با ۰.۴۰ واحد (۰.۴۴٪-) کاهش جزئی به ۹۰.۹۵ واحد رسید.

نقدینگی بازار در سطح بسیار بالایی قرار داشت و به طور متوسط ۳۳۰۰۰ میلیارد دونگ ویتنام در هر جلسه معامله شد که نسبت به ۲۷۵۰۰ میلیارد دونگ ویتنام در هر جلسه هفته قبل افزایش مثبتی را نشان میدهد. سرمایهگذاران خارجی همچنان به فروش خالص نزدیک به ۲۶۰۰ میلیارد دونگ ویتنام در هر سه بورس ادامه دادند.

اخبار بینالمللی

ایالات متحده اطلاعات اقتصادی قابل توجهی را ثبت کرد. اول، در بخش ساخت و ساز، تعداد مجوزهای مسکن و شروع ساخت مسکن در ایالات متحده در ماه فوریه به ترتیب ۱.۵۲ میلیون و ۱.۵۲ میلیون واحد ثبت شد که بالاتر از ۱.۴۹ میلیون و ۱.۳۷ میلیون واحد در ژانویه و همچنین بالاتر از ۱.۵۰ میلیون و ۱.۴۳ میلیون واحد مورد انتظار بود.

علاوه بر این، فروش خانههای قدیمی در این بازار در ماه فوریه به ۴.۳۸ میلیون واحد رسید که در مقایسه با ۴.۰ میلیون واحد در ژانویه افزایش چشمگیری داشته و در عین حال از پیشبینی ۳.۹۵ میلیون واحد نیز بالاتر است. این ماهی است که بالاترین سطح فروش را از مارس ۲۰۲۳ تاکنون داشته است.

در ادامه، نظرسنجی S&P Global اعلام کرد که شاخص مدیران خرید بخش تولید ایالات متحده در ماه مارس به ۵۲.۵ واحد رسیده است که اندکی نسبت به ۵۲.۲ واحد در ماه فوریه افزایش یافته و در عین حال بالاتر از پیشبینی ۵۱.۸ واحد است. در مقابل، شاخص مدیران خرید بخش خدمات در این ماه تنها به ۵۱.۷ واحد رسیده است که نسبت به ۵۲.۳ واحد در ماه فوریه کاهش یافته و پایینتر از پیشبینی ۵۲.۰ واحد است.

در بازار کار، تعداد متقاضیان اولیه بیمه بیکاری در آمریکا در هفته منتهی به ۱۶ مارس، ۲۱۰ هزار نفر بود که برخلاف پیشبینی ۲۱۲ هزار نفر به عنوان نتایج آماری هفته قبل بود. میانگین تعداد متقاضیان در ۴ هفته گذشته ۲۱۱.۲۵ هزار نفر بود که در مقایسه با میانگین ۴ هفته قبل، افزایش اندک ۲.۵ هزار نفری را نشان میدهد.

در نهایت، کسری حساب جاری ایالات متحده در سه ماهه آخر سال ۲۰۲۳، ۱۹۵ میلیارد دلار بود که تقریباً برابر با کسری ۱۹۶ میلیارد دلاری سه ماهه قبل بود، اما هنوز کمی کمتر از کسری پیشبینی شده ۲۰۹ میلیارد دلاری است. این هفته، بازار همچنان منتظر گزارش رسمی تولید ناخالص داخلی ایالات متحده در سه ماهه چهارم سال ۲۰۲۳ و شاخص اصلی قیمت مصرفکننده PCE در فوریه ۲۰۲۴ است که به ترتیب در عصر ۲۸ و ۲۹ مارس به وقت ویتنام اعلام خواهند شد.

بانک مرکزی انگلستان در جلسه ماه مارس خود نرخ بهره را بدون تغییر باقی گذاشت، در حالی که اقتصاد بریتانیا نیز برخی از شاخصهای مهم را دریافت کرد. در جلسه ۲۱ مارس، بانک مرکزی انگلستان پیشبینی کرد که شاخص قیمت مصرفکننده (CPI) در سهماهه دوم سال ۲۰۲۴ اندکی پایینتر از هدف ۲.۰ درصدی قرار خواهد گرفت و سپس در سهماهه سوم و چهارم اندکی افزایش خواهد یافت.

کمیته سیاست پولی تصمیم گرفت نرخ بهره را بدون تغییر نسبت به سطح قبلی، در سطح ۵.۲۵ درصد حفظ کند، ضمن اینکه این دیدگاه را حفظ کرد که سیاست پولی انقباضی باید برای مدت کافی ادامه یابد تا خطر تورم بیش از هدف ۲.۰ درصد از بین برود. کمیته سیاست پولی همچنان به دقت نشانههای فشارهای تورمی و بهبود اقتصادی را برای تصمیمگیریهای بیشتر زیر نظر خواهد داشت.

در مورد اقتصاد بریتانیا، شاخص قیمت مصرفکننده (CPI) و شاخص قیمت مصرفکننده اصلی (Core CPI) در این کشور در ماه فوریه به ترتیب 3.4٪ و 4.5٪ نسبت به سال گذشته افزایش یافت که در مقایسه با 4.0٪ و 5.1٪ ماه قبل، به طور قابل توجهی کاهش یافته است و تقریباً با پیشبینی 3.5٪ و 4.6٪ مطابقت دارد.

در مرحله بعد، فروش خردهفروشی بریتانیا در ماه فوریه ثابت بود (0.0% ماه به ماه) پس از افزایش 3.6% ماه به ماه در ژانویه، در حالی که پیشبینیها کاهش جزئی 0.4% را نشان میداد. در مقایسه با مدت مشابه در سال 2023، فروش خردهفروشی بریتانیا اندکی 0.4% ماه به ماه کاهش یافت.

در نهایت، S&P Global اعلام کرد شاخص مدیران خرید بخش تولید بریتانیا در ماه مارس به ۴۹.۹ واحد رسید که نسبت به ۴۷.۵ واحد ماه قبل افزایش یافته و از انتظارات ۴۷.۹ واحدی فراتر رفته است. شاخص مدیران خرید بخش خدمات بریتانیا در این ماه ۵۳.۴ واحد ثبت شد، در حالی که پیشبینیها در ماه فوریه ۵۳.۸ واحد بود.

لینک منبع

![[عکس] دبیرکل تو لام و رئیس مجلس ملی تران تان من در هشتادمین سالگرد روز سنتی بخش بازرسی ویتنام شرکت کردند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

نظر (0)