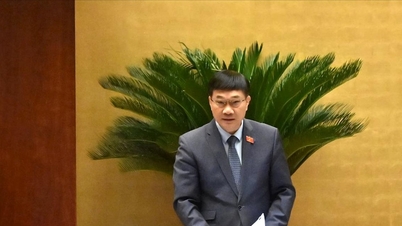

خانم فام تی تان تونگ، معاون مدیر اداره اعتبار بخشهای اقتصادی (بانک ایالتی) گفت که سیستم بانکی بر وامدهی بیشتر به مشاغل سبز و پروژههای سبز تمرکز خواهد کرد.

|

| خانم فام تی تان تونگ، معاون مدیر اداره اعتبار بخشهای اقتصادی (بانک دولتی) |

ویتنام متعهد به توسعه اقتصادی سبز و بدون کربن تا سال ۲۰۵۰ است. صنعت بانکداری برای کمک به توسعه اقتصاد سبز چه اقداماتی انجام داده است؟

اگرچه برای قرار دادن کشورمان در فهرست کشورهای توسعهیافته با درآمد بالا، رشد اقتصادی سریع ضروری است، اما دیدگاه ثابت حزب و دولت، معامله نکردن محیط زیست با رشد اقتصادی و توسعه اقتصاد چرخشی، اقتصاد سبز و کم کربن است. با اجرای این سیاست و دیدگاه، از سال ۲۰۱۵، بانک مرکزی به سیستم بانکداری تجاری دستور داده است تا سرمایه را بر بخشهای تولید سبز، انرژیهای تجدیدپذیر و بخشهای تولیدی که انتشار گازهای گلخانهای را کاهش میدهند، متمرکز کند.

در سال ۲۰۱۷، بانک دولتی با آژانس همکاریهای بینالمللی آلمان (GIZ) برای تهیه فهرستی از ۱۲ صنعت تولیدی سبز جهت اعطای وام همکاری کرد. در داخل کشور، سیستم بانکی در تولید سبز برای حفاظت از محیط زیست پیشگام بوده است. در منطقه آسهآن، زمانی که بانک دولتی فهرست تولید سبز را منتشر کرد، این منطقه نیز یکی از کشورهای پیشرو در این زمینه بود. در گروه ۱۲ صنعت موجود در فهرست سبز، سرمایه اعتباری اولویتدار شامل انرژی سبز (انرژی باد، انرژی خورشیدی، زیستتوده، برقآبی کوچک، انرژیهای نو، انرژی پاک، شبکه هوشمند) است.

میتوان گفت که صنعت بانکداری به سرعت طرح عملیاتی را برای اجرای استراتژی ملی رشد سبز در هر مرحله تدوین و اجرا کرده است؛ جهتگیریهای بانکداری سبز و فعالیتهای اعتباری سبز را در استراتژی توسعه صنعت بانکداری ادغام کرده است؛ پروژه بازسازی مؤسسات اعتباری مرتبط با رسیدگی به بدهیهای معوق را به صورت پیشگیرانه تدوین و اجرا کرده است. در طول زمان گذشته، بانک مرکزی همواره از سیستم بانکداری تجاری خواسته است تا به هدف افزایش کارایی تخصیص سرمایه اعتباری برای توسعه اجتماعی-اقتصادی دست یابد تا به تبدیل اقتصاد به سمت رشد سبز، انتشار کم کربن و سازگاری با تغییرات اقلیمی کمک کند؛ نسبت سرمایه اعتباری سرمایهگذاری شده در انرژیهای تجدیدپذیر، انرژی پاک و صنایع تولید و مصرف کم کربن را افزایش دهد.

خب، صنعت بانکداری ۱۲ سال است که وامهای توسعه سبز میدهد. خانم، نتایجش چه بوده؟

پس از ۱۲ سال بهکارگیری سرمایه برای تولید سبز، انرژیهای تجدیدپذیر و تولید سازگار با محیط زیست، میتوان گفت که نتایج وامدهی اعتبار سبز کاملاً خوشبینانه و مثبت است. تاکنون، دهها بانک تجاری در وامدهی برای توسعه سبز و پروژههای سبز با نرخ رشد اعتبار سبز ۲۲ درصد در سال، که بسیار بالاتر از نرخ رشد اعتبار کل اقتصاد است، مشارکت داشتهاند.

بخش انرژیهای تجدیدپذیر به تنهایی رشد اعتباری قابل توجهی را تجربه کرده است: اگر در سال ۲۰۱۷، وامهای معوق برای بخش انرژیهای تجدیدپذیر تنها حدود ۹۵۰۰ میلیارد دونگ بود، تا ژوئن ۲۰۲۵ این رقم تقریباً به ۲۹۰ هزار میلیارد دونگ رسید، نرخ رشد اعتباری برای انرژیهای تجدیدپذیر به حدود ۱۵۰ درصد در سال رسید که چندین برابر بیشتر از نرخ رشد عمومی اعتبار سبز است. وامهای معوق برای انرژیهای تجدیدپذیر ۳۹ درصد از کل وامهای اعتباری سبز معوق را تشکیل میدهند که نشان میدهد سیستم بانکی سرمایه را بر وامدهی برای تبدیل انرژی سبز متمرکز کرده است.

بانکها یکی از کانالهای مهم تأمین سرمایه هستند که به ارتقای رشد اقتصادی کمک میکنند و عمیقاً نقش حمایت از تحول مدل رشد اقتصادی و سبز شدن صنایع/بخشهای کلیدی را تشخیص دادهاند. تصمیم 21/2025/QD-TTg معیارهای زیستمحیطی و تأیید پروژههای سرمایهگذاری در فهرست طبقهبندی سبز را تصریح میکند و بدین ترتیب مؤسسات اعتباری و شعب بانکهای خارجی در ویتنام را ملزم به مشارکت در اجرای سیاستهای ترجیحی و حمایتی دولت در مورد اعتبار سبز میکند. با اجرای تصمیم 21/2025/QD-TTg، بانک دولتی همچنان به هدایت سیستم بانکداری تجاری به سمت تمرکز سرمایه، اجرای سازوکارهای ترجیحی، اصلاح شدید رویههای وامدهی و ایجاد شرایطی برای سرمایهگذاران پروژههای سبز جهت دسترسی آسان به منابع سرمایه ادامه میدهد.

بسیاری از کارشناسان معتقدند که پروژههای انرژی تجدیدپذیر و انرژی سبز برای دسترسی به وامهای بانکی با مشکل مواجه هستند و اگر هم مواجه شوند، نرخ بهره آنها اغلب بالاتر از نرخ بهره بازار است. نظر شما در مورد این گفته چیست؟

من فکر میکنم این دیدگاه درست نیست، زیرا واقعیت ثابت کرده است که تا 30 ژوئن 2025، تراز کلی اعتبار سبز کل سیستم بانکی به بیش از 736000 میلیارد دونگ ویتنام خواهد رسید که در مقایسه با پایان سال 2024، 8.35 درصد افزایش یافته و 4.3 درصد از کل تراز معوق کل اقتصاد را تشکیل میدهد و عمدتاً بر انرژیهای تجدیدپذیر، انرژی پاک (با بیش از 39 درصد) و کشاورزی سبز (بیش از 26 درصد) تمرکز دارد. بسیاری از بانکهای تجاری مانند Vietcombank، VietinBank، HSBC، BIDV ، VPB، HDBank... به طور فعال با سازمانهای بینالمللی برای استقرار بسیاری از محصولات اعتبار سبز به طور خاص برای بخشهای انرژی تجدیدپذیر و انرژی سبز همکاری کردهاند.

در سالهای اخیر، بانک دولتی به طور فعال و پیشگیرانه راهکارهای همزمانی را برای هدایت سرمایهگذاریهای اعتباری به سمت پروژههای سبز و سازگار با محیط زیست، از جمله پروژههای انرژی تجدیدپذیر، اجرا کرده است. این بخشها، بخشهایی هستند که بانکهای تجاری به عنوان مشتریان ویژه، اولویتبندی و مورد توجه قرار میدهند، بنابراین نرخ بهره وامها کمتر از وامهای اعتباری معمولی است. پروژههای انرژی اغلب در حجمهای بزرگ، با منبع نسبتاً پایدار بازپرداخت بدهی و ریسک کم، وام میگیرند، بنابراین بانکها باید برای یافتن مشتریان برق "مشعلها را روشن کنند" و بانکهای تجاری حتی برای یافتن مشتریان برق با یکدیگر رقابت میکنند.

خانم، در واقع، هنوز صاحبان پروژههای انرژی تجدیدپذیر از دشواری دسترسی به سرمایه بانکی شکایت دارند؟

این وضعیت وجود دارد، اما علت آن از بخش بانکی سرچشمه نمیگیرد، بلکه عمدتاً مربوط به برنامهریزی برق است. این یک مشکل دشوار است که باید به زودی حل شود. بخش انرژیهای تجدیدپذیر برای اجرای پروژهها به شدت به سرمایه نیاز دارد، در حالی که بانکها میخواهند وام بدهند اما نمیتوانند زیرا باید مقررات را رعایت کنند و ریسکهای اعتباری را کنترل کنند.

در بازه زمانی ۲۰۱۹ تا ۲۰۲۲، نرخ رشد وامهای انرژی تجدیدپذیر بسیار سریع است، اما خطرات بالقوهای برای بانکها وجود دارد زیرا بسیاری از پروژههای انرژی تجدیدپذیر خارج از برنامهریزی برق هستند. پروژههای انرژی بادی و خورشیدی زیادی در مناطق قدیمی نین توآن و لام دونگ در حال بهرهبرداری هستند، اما به دلیل محدود بودن انتقال به شبکه ملی به دلیل خارج از برنامهریزی برق، با ظرفیت کامل برق تولید نمیکنند و این امر باعث بیاثر شدن پروژه میشود، درآمد به محاسبه اولیه نمیرسد و بر جریان نقدی برای بازپرداخت بدهی تأثیر میگذارد. طبیعی است که بانکها تمایلی به وام دادن ندارند.

تنها زمانی که برنامهریزی منبع انرژی و زیرساخت شبکه پایدار و بلندمدت باشد، که مبنای ارزیابی کارایی اقتصادی و جریان نقدی بازپرداخت بدهی پروژههای انرژی بادی و خورشیدی است، بانکها به اندازه کافی جسور خواهند بود که وام دهند.

پیشنویس گزارش سیاسی ارائه شده به چهاردهمین کنگره ملی حزب تأکید میکند که از مشاغل سبز با مالیات، اعتبار ترجیحی و انتقال فناوری برای کاهش هزینهها حمایت میشود. خانم، مشوقهای اعتباری در آینده چگونه اجرا خواهند شد؟

تصمیم شماره ۲۱/۲۰۲۵/QD-TTg نخست وزیر، فهرستی از ۷ گروه از حوزهها و انواع پروژههای سرمایهگذاری را ارائه میدهد که قرار گرفتن آنها در فهرست طبقهبندی سبز در نظر گرفته شده و تأیید شده است، که در آن گروه انرژی شامل تولید انرژی خورشیدی؛ انرژی بادی؛ انرژی پایدار... میشود. بخش بانکی بر وامدهی به پروژههای انرژی در این گروه تمرکز خواهد کرد. با این حال، این امر هنوز اجرا نشده است زیرا وزارت کشاورزی و محیط زیست هنوز پروژههای سرمایهگذاری در فهرست طبقهبندی سبز را طبق تصمیم شماره ۲۱/۲۰۲۵/QD-TTg گردآوری، بهروزرسانی و منتشر نکرده است.

قطعنامه ۱۹۸/۲۰۲۵/QH15 مجلس ملی در مورد تعدادی از سازوکارها و سیاستهای ویژه برای توسعه اقتصادی خصوصی نیز تصریح میکند که شرکتهای خصوصی هنگام استقراض سرمایه برای اجرای پروژههای سبز و چرخشی و اعمال چارچوب استانداردهای زیستمحیطی، اجتماعی و حاکمیتی (ESG) توسط دولت با نرخ بهره ۲٪ در سال حمایت میشوند. با این حال، تاکنون، صنعت بانکداری هنوز بسته حمایتی نرخ بهره ۲٪ را برای پروژههای سبز به طور کلی، انرژیهای تجدیدپذیر، انرژی باد، انرژی خورشیدی، انرژیهای نو به طور خاص اجرا نکرده است، زیرا هنوز منتظر است تا سازمانهای دولتی ذیصلاح، سازوکار، سیاستها، فرآیندها و رویههای لازم برای حمایت نرخ بهره ۲٪ از بودجه دولت را از طریق بانکهای تجاری تکمیل کنند.

منبع: https://baodautu.vn/nha-bang-tap-trung-cho-vay-doanh-nghiep-xanh-du-an-xanh-d428605.html

![[عکس] دا نانگ: صدها نفر پس از طوفان شماره ۱۳ دست به دست هم دادند تا یک مسیر گردشگری حیاتی را پاکسازی کنند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

نظر (0)