چشمانداز بازار سهام هفته ۲۵-۳۰/۳: سرمایهگذاران کوتاهمدت میتوانند سودگیری را در نظر بگیرند

از نظر اینرسی، جریان نقدی میتواند همچنان از اوج کوتاهمدت ۱۲۸۰ واحد عبور کند. این زمانی است که انتظار میرود جریان نقدی Fomo به سطح بالایی برسد.

بازار سهام هفته گذشته با افزایش شدید نقدینگی در محدوده وسیعی حرکت کرد، شاخص VN به منطقه مقاومت قوی در حدود 1280 واحد نزدیک شد.

علیرغم تجربه اولین جلسه بسیار ناپایدار هفته که در آن نزدیک به ۵۰ واحد از محدوده قیمت ۱۲۷۰ واحد به ۱۲۲۰ واحد کاهش یافت، سپس با نقدینگی رکورددار نزدیک به ۴۸۰۰۰ میلیارد وند، به منطقه ۱۲۴۰ واحد بازگشت. در سایر جلسات معاملاتی، شاخص VN به شدت بهبود یافت و با افزایش قیمت، از منطقه اوج ۲۰۲۳ با ۱۲۴۵ واحد، ۱۲۵۵ واحد و بالاترین منطقه اوج قیمت ۲ هفته پیش در حدود ۱۲۷۵ واحد عبور کرد.

در پایان هفته، شاخص VN با ۱.۴۳ درصد افزایش به ۱۲۸۱.۸۰ واحد رسید و شروع به نزدیک شدن به محدوده قیمتی حدود ۱۲۹۵ واحد کرد که مربوط به بالاترین قیمت در آگوست ۲۰۲۲ است.

در طول هفته، نقدینگی در HoSE به 151,877.51 میلیارد دونگ ویتنام رسید که نسبت به هفته قبل افزایش شدید 20.4 درصدی را نشان میدهد. این یک هفته معاملاتی با نقدینگی بیسابقه بود که به طور متوسط بیش از 30,000 میلیارد دونگ ویتنام در هر جلسه و حجم معاملات بیش از 1.1 میلیارد سهم در هر جلسه بود و تنها پس از بالاترین هفته معاملاتی تاریخ در 19 نوامبر 2021 قرار داشت.

سرمایهگذاران خارجی فروش خالص خود را در بورس HoSE با ارزش ۳۱۷۷.۴۷ میلیارد دانگ ویتنام و خرید خالص خود را در بورس HNX با ارزش ۹۰.۶۵ میلیارد دانگ ویتنام به طور چشمگیری افزایش دادند.

احساسات مثبت در اکثر گروههای صنعتی گسترش یافت. به ویژه در گروههای بانکداری، املاک و مستغلات و فولاد - فولاد گالوانیزه، همگی به خوبی افزایش یافتند. به طور خاص، بانکها نیروی محرکه هدایت بازار برای بهبود پس از یک افت شدید بودند و از اوج سال 2023 عبور کردند و نقدینگی خوبی داشتند، به ویژه TCB (+8.45%)، VIB (+7.56%)، MBB (+5.25%)، BID (+3.83%)...، علاوه بر NAB (-2.13%)، ABB (-1.22%)، SSB (-1.11%)...

سهام املاک و مستغلات نیز نیروی محرکه اصلی هفته گذشته بودند که بسیاری از کدها به شدت افزایش یافتند و از اوج قیمت اخیر پیشی گرفتند. نقدینگی بسیار ناپایدار بود، به ویژه HPX (+37.18%)، DIG (+12.11%)، PDR (+12.10%)، TCH (+12.03%)، DXG (+8.47%)...، علاوه بر کدهایی که تحت فشار برای تعدیل VRC (-12.33%)، IJC (-3.98%)، KOS (-3.78%)، HD6 (-3.17%)... بودند. سهام املاک و مستغلات شهرک صنعتی و لاستیک به شدت متمایز بودند، به جز D2D (+17.50%)، KBC (+6.25%)، PHR (+4.40%)... که به طور مثبت افزایش یافت، اکثر آنها پس از یک دوره افزایش قیمت خوب که از بازار عمومی پیشی گرفت، تحت فشار بسیار زیادی برای تعدیل بودند، مانند DTD (-5.48%)، TIP (-4.63%)، GVR (-3.90%)، SZC (-۳.۷۸٪)...

بازار این هفته اطلاعات مهم زیادی دریافت کرد، از جمله: فدرال رزرو ایالات متحده نرخ بهره را در سطح ۵.۲۵٪ -۵.۵٪ حفظ کرد، که انتظار میرود امسال ۳ بار ۰.۲۵٪ کاهش یابد؛ بانک انگلستان تصمیم گرفت نرخ بهره را در سطح ۵.۲۵٪ حفظ کند؛ بانک ژاپن برای اولین بار از سال ۲۰۰۷ نرخ بهره را افزایش داد و به تنها سیاست نرخ بهره منفی در جهان پایان داد؛ بانک ملی سوئیس تصمیم گرفت نرخ بهره را کاهش دهد. این اولین بانک مرکزی بزرگ جهان است که در ۹ سال گذشته نرخ بهره را کاهش میدهد.

اطلاعات داخلی، (1) بانک دولتی در جلسه 21 مارس به برداشت خالص 15000 میلیارد دانگ ویتنام از طریق کانال اوراق خزانه ادامه داد و مجموع مبالغ را به 145000 میلیارد دانگ ویتنام افزایش داد، (2) BIDV و Vietcombank سهام انفرادی خود را به سرمایهگذاران خارجی عرضه کردند.

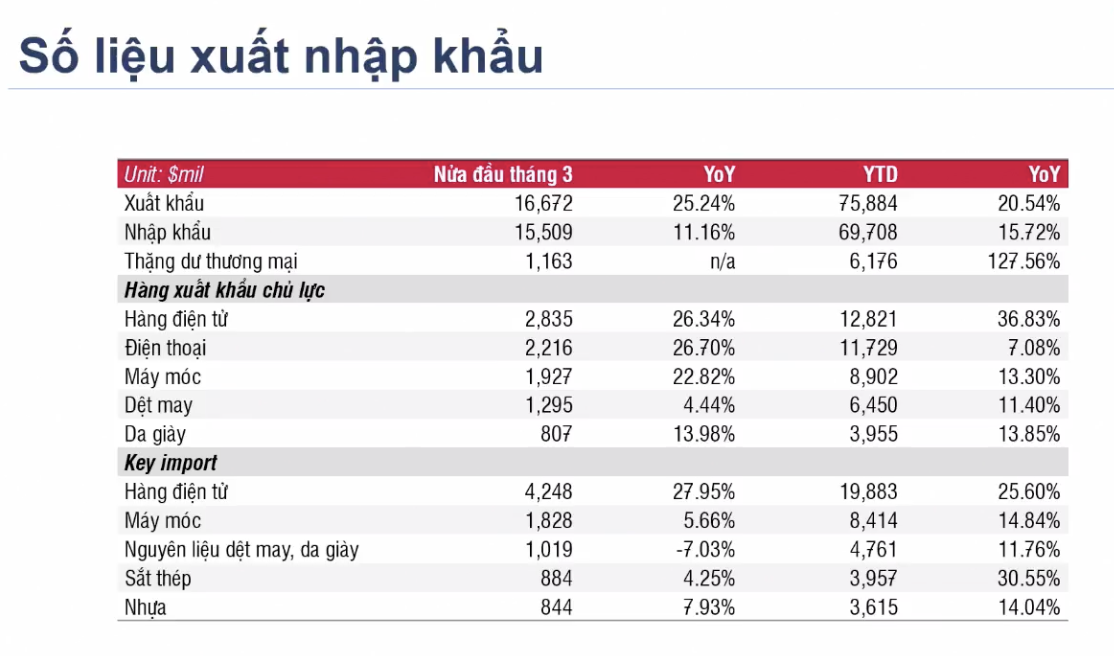

دادههای قابل توجه هفته گذشته این بود که واردات و صادرات در نیمه اول مارس 2024 در بسیاری از صنایع بهبود یافت و رشد تجمعی از ابتدای سال تاکنون نیز رشد دو رقمی را ثبت کرده است.

|

کمیسیون اوراق بهادار دولتی از واحدها، سازمانها و افراد در مورد پیشنویس اصلاحات و الحاقیههای تعدادی از مواد بخشنامه شماره 120/2020/TTBTC مورخ 31 دسامبر 2020 نظرخواهی کرد؛ کمیسیون اوراق بهادار دولتی از اعضا در مورد آییننامهای که سرمایهگذاران نهادی خارجی میتوانند بدون واریز 100٪ پول معامله کنند، نظرخواهی کرد. در صورت تصویب و اجرای این آییننامه در آینده نزدیک، یکی از دو مانع در فرآیند ارتقاء بازار طبق مقررات FTSE برطرف خواهد شد: الزام سپرده قبل از معامله (پیشپرداخت) و محدودیت مالکیت خارجی (اتاق). همراه با اجرای آزمایشی اخیر سیستم KRX توسط HoSE، میتوان مشاهده کرد که سازمانهای مدیریتی در حل مشکلات ارتقاء بازار در سال 2025 به عنوان هدف دولت بسیار فعال هستند.

برگردیم به تحولات بازار در هفته آینده، احتمالاً بازار قبل از ادامه روند صعودی، نوساناتی خواهد داشت.

از دیدگاه تحلیل تکنیکال، شرکت DSC Securities معتقد است که در کوتاهمدت، شاخص کل با الگوی شمعی نامشخص از محدوده انباشتگی عبور میکند. با این حال، با نگاهی به اسپرد بازار، میتوان دریافت که بازار هنوز هم جایی برای افزایشهای کوتاهمدت دارد، زمانی که بسیاری از گروههای سهام موافق عبور از اوج کوتاهمدت هستند. پس از غلبه موفقیتآمیز بر مانع ۱۲۸۰ واحدی، انتظار میرود نقدینگی بازار همچنان به شدت افزایش یابد . گروههایی که بتای بازار و سپرهای نقدینگی خوبی در جلسات اخیر دارند، برای معاملات کوتاهمدت در اولویت قرار دارند (گروه املاک و مستغلات).

در پایان شمع هفتگی، یک الگوی شمعی معکوس با دامنه بزرگ، سیگنالی برای خروج فعال از موقعیتهای کوتاهمدت نشان میدهد، جریان نقدی کوتاهمدت برتر ارزیابی میشود و انتظار میرود بازار به باز کردن یک روند صعودی کوتاهمدت جدید ادامه دهد.

افزایش اخیر امتیازها کاملاً تعجبآور است، زیرا این پلتفرم معاملاتی دو هفته پیش 6 جلسه توزیع بزرگ را ثبت کرده بود. از نظر اینرسی، جریان نقدی میتواند همچنان از اوج کوتاهمدت 1280 امتیاز فراتر رود. این زمانی است که انتظار میرود جریان نقدی Fomo به سطح بالایی برسد. و با پلتفرم معاملاتی که قبلاً به عنوان یک توزیع ارزیابی شده بود، سناریوی تله گاوی کاملاً محتمل است. DSC هنوز حرکت صعودی خود را تا به امروز حفظ کرده است، که تا حدودی نامتعادل است. شاخص میتواند به سرعت بالا برود اما کاهش آن نیز میتواند به همان نسبت سریع باشد.

در نتیجه، جریان نقدی کوتاهمدت حفظ میشود و به سرمایهگذاران اجازه میدهد دوباره اقدامات معاملاتی کوتاهمدت (۱۰ تا ۱۵ جلسه) را انجام دهند. با این حال، مبنای کافی برای ارزیابی اینکه شاخص بر فشار توزیع و همچنین سیگنال واگرایی فنی قبلی غلبه کرده است، وجود ندارد. سرمایهگذاران باید اولویت خود را حفظ نسبت در سطح متوسط قرار دهند یا طبق توصیه، به طور فعال در کوتاهمدت معامله کنند.

کارشناسان میگویند سرمایهگذاران کوتاهمدت میتوانند علاوه بر تمرکز بر ساختار پرتفوی سهام در یک روند صعودی مثبت، در صورت وجود سطح سود خوب، برداشت سود از بخشی از سهام را نیز در نظر بگیرند (برای مثال، گروه اوراق بهادار بر سهام شرکتهای بزرگ که در این صنعت پیشرو هستند، تمرکز دارد).

سرمایهگذارانی که نسبت نقدینگی بالایی دارند، میتوانند برای بررسی سهام فولاد و املاک و مستغلات، سهامی را که افزایش قیمت زیادی نداشتهاند و مناطق خرید خوبی مانند HDG (29-29.4)، HPG (29-30) دارند، در اولویت قرار دهند...

منبع

![[عکس] رئیس جمهور لونگ کونگ از پیت هگست، وزیر جنگ ایالات متحده، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[عکس] لام دونگ: تصاویری از خسارات پس از فوران احتمالی دریاچه در توی فونگ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

نظر (0)