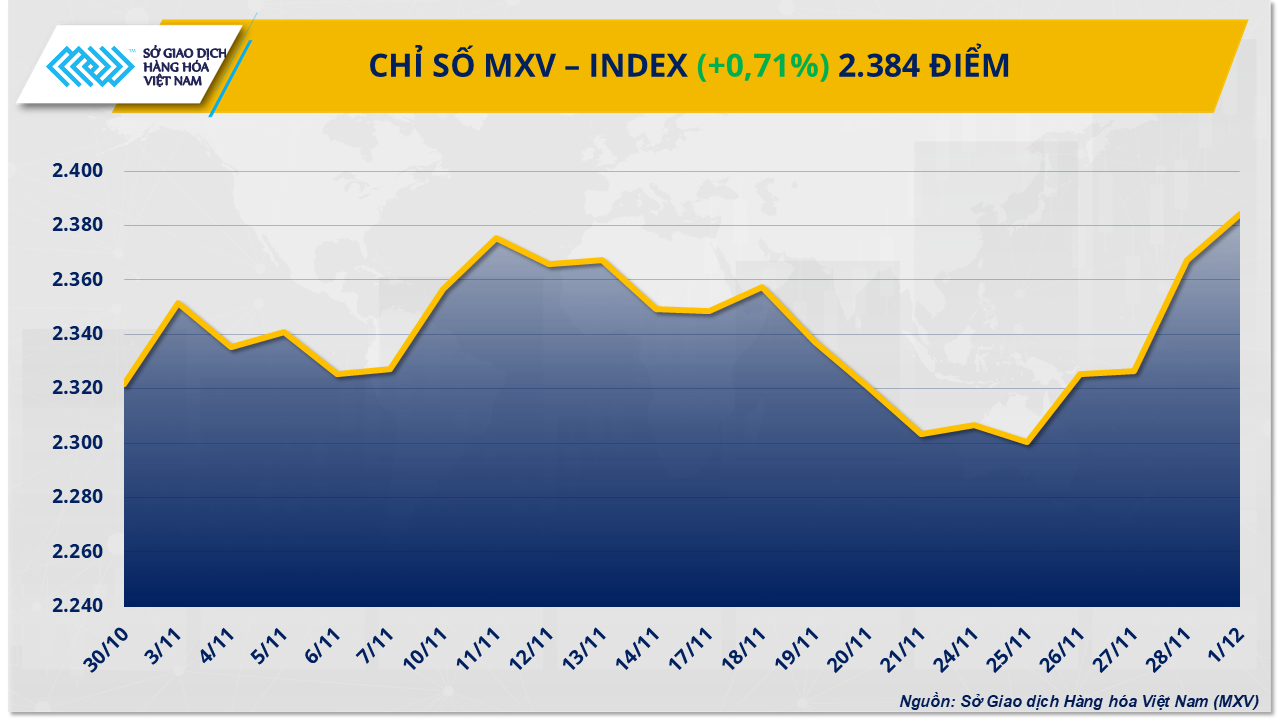

سهام انرژی عمدتاً در محدوده سبز بودند، زیرا از هر 5 کالا، 4 کالا افزایش قیمت داشتند، در حالی که مواد اولیه صنعتی منجر به کاهش کلی بازار شدند. فشار خرید در اواخر جلسه غالب بود و شاخص MXV را بیش از 0.7 درصد افزایش داد و به 2384 واحد رساند.

افزایش ریسک عرضه، قیمت نفت بهبود مییابد.

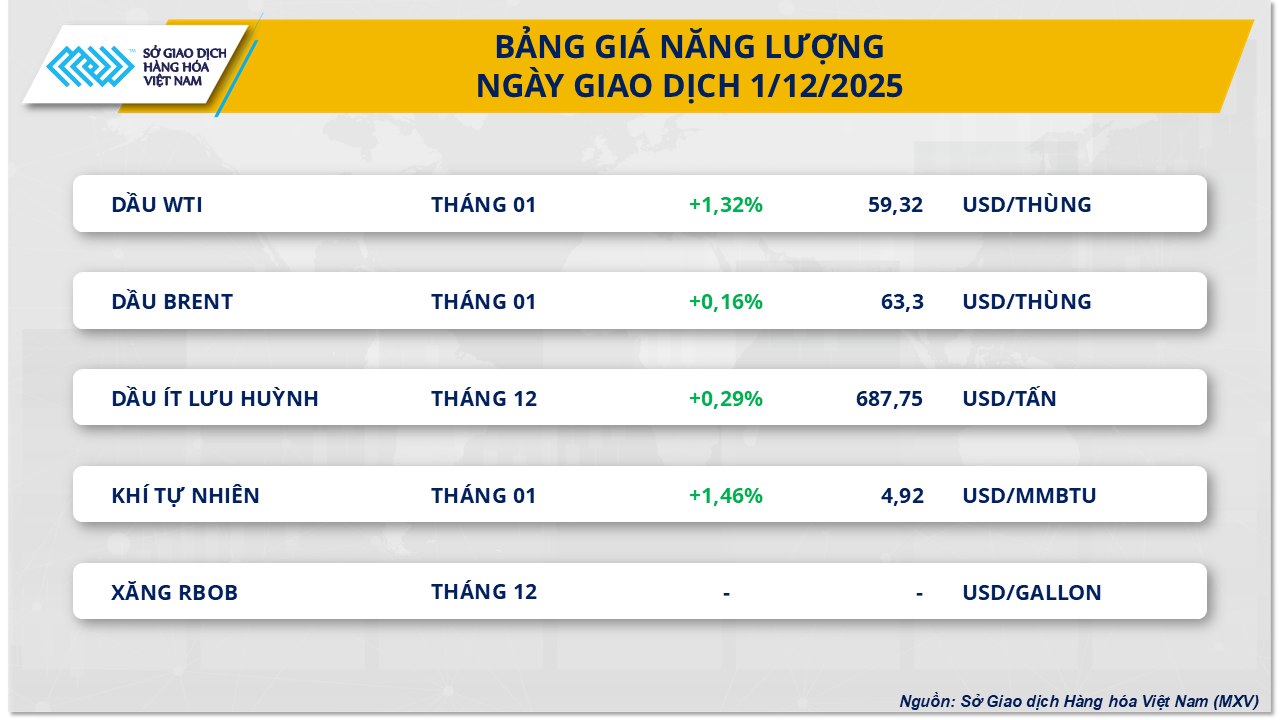

طبق گزارش بورس کالای ویتنام (MXV)، بخش انرژی هفته معاملاتی جدید را با روندی مثبت آغاز کرد. در پایان معاملات، قیمت نفت خام WTI بیش از ۱.۳ درصد افزایش یافت و به ۵۹.۳ دلار در هر بشکه رسید، در حالی که نفت خام برنت با ۰.۱۶ درصد افزایش به ۶۳.۳ دلار در هر بشکه رسید.

MXV اظهار داشت که بهبود بازار نفت خام ناشی از مجموعهای از تحولات ناپایدار مربوط به عرضه جهانی است. مهمترین این تحولات شامل حملات پهپادهای اوکراینی به زیرساختهای نفت و گاز روسیه بود. حمله به بندری متعلق به کنسرسیوم خط لوله خزر (CPC) - که بیش از ۱٪ از عرضه جهانی نفت را منتقل میکند - به یک لنگرگاه در نووروسیسک آسیب رساند و برخی از عملیات را مجبور به تعلیق موقت کرد. اوکراین همچنین به دو نفتکش در دریای سیاه حمله کرد و نگرانیها در مورد ایمنی کشتیرانی در منطقه را افزایش داد.

علاوه بر این، تنشها بین ایالات متحده و ونزوئلا همچنان خطرات عرضه را افزایش میدهد. دونالد ترامپ، رئیس جمهور آمریکا، بسته شدن حریم هوایی ونزوئلا را اعلام کرد، اقدامی که میتواند صادرات از این کشور آمریکای جنوبی - که منبع حیاتی عرضه برای بازار آسیا است - را مختل کند.

علاوه بر این، سازمان کشورهای صادرکننده نفت (اوپک پلاس) و متحدانش، از جمله روسیه (اوپک پلاس)، تصمیم خود مبنی بر عدم افزایش تولید در سه ماهه اول سال ۲۰۲۶ را حفظ کردند و میزان کاهش تولید را تقریباً در سطح ۳.۲۴ میلیون بشکه در روز نگه داشتند که این امر نیز حمایت قابل توجهی از قیمت نفت فراهم کرد. این اقدام به عنوان نشانهای از اولویتبندی ثبات بازار تلقی میشود، زیرا این اتحاد از ماه آوریل تولید تقریباً ۳ میلیون بشکه در روز را از سر گرفته بود.

با این حال، فشار نزولی همچنان ادامه دارد زیرا کویت به دلیل حادثه پالایشگاه الزور، عرضه نفت سنگین خود را افزایش میدهد، در حالی که انتظار میرود عربستان سعودی قیمتهای رسمی فروش خود را به مشتریان آسیایی کاهش دهد. اگرچه چشمانداز مصرف نفت در سال 2026 همچنان محل بحث است، دادههای فعلی نشان میدهد که تقاضا همچنان به طور پیوسته در حال رشد است و از انتظارات برای افزایش بیشتر قیمتها در کوتاهمدت پشتیبانی میکند.

بازار شکر با کاهش شدید مواجه شد

در مقابل، گروه مواد خام صنعتی در ۸ مورد از ۹ کالای معامله شده در این گروه با افت قیمت مواجه شد. بازار شکر به ویژه برجسته بود، به طوری که هم شکر خام و هم شکر سفید که در بورس معامله میشدند، کاهش شدیدی را تجربه کردند. در پایان معاملات، قیمت قرارداد آتی شکر خام شماره ۱۱ تقریباً ۳ درصد کاهش یافت و به ۳۲۵ دلار در هر تن رسید؛ شکر سفید حتی بیشتر و با بیش از ۳.۳ درصد کاهش به ۴۲۱ دلار در هر تن رسید.

طبق گزارش MXV، افزایش شدید عرضه همراه با کاهش مصرف، دلیل اصلی فشار بر قیمتهای جهانی شکر شده و این کالا را برای مدت طولانی در محدوده قیمت پایین نگه داشته است.

طبق پیشبینیهای سازمان بینالمللی شکر (ISO) برای سال زراعی 2025-2026، بازار جهانی شکر تقریباً 1.63 میلیون تن مازاد خواهد داشت که عمدتاً به دلیل افزایش بیش از 3 درصدی تولید جهانی به 181.7 میلیون تن است. در همین حال، انتظار میرود تقاضای مصرف تنها اندکی با 0.6 درصد افزایش یابد و به 180.14 میلیون تن برسد. این عدم تعادل عرضه و تقاضا، افزایش قیمت شکر در کوتاهمدت را بعید میسازد.

در بخش عرضه، آخرین گزارش یونیکا نشان میدهد که در نیمه اول نوامبر، منطقه جنوب مرکزی برزیل افزایش شدیدی در تولید شکر، تقریباً ۸.۷ درصد در مقایسه با مدت مشابه سال گذشته، ثبت کرده و به ۶۹۷۰۰۰ تن رسیده است که در مجموع بیش از ۳۹ میلیون تن از ابتدای سال زراعی تاکنون را تشکیل میدهد که نسبت به سال گذشته ۲ درصد افزایش داشته است.

در نیمکره شمالی، هند نیز فصل خردایش 2025-2026 را با سرعت بالایی آغاز کرد، به طوری که تا 27 نوامبر، 165 کارخانه فعال بودند و بیش از 1.51 میلیون تن تولید کردند که بسیار سریعتر از مدت مشابه سال گذشته است. چین نیز با افزایش بیش از 36 درصدی تولید در ماه اکتبر به 883000 تن، در وضعیت مازاد عرضه نقش داشت.

از نظر مصرف، دادههای یورواستات نشان میدهد که واردات شکر اتحادیه اروپا در نه ماه اول سال به شدت نزدیک به ۱۸ درصد کاهش یافته و به کمی بیش از ۱ میلیون تن رسیده است. در همین حال، کشورهای مصرفکننده اصلی مانند چین و اندونزی، پس از افزایش قابل توجه واردات در ماههای گذشته، اکنون خریدهای خود را برای اولویت دادن به مصرف داخلی در فصل برداشت کاهش دادهاند و این امر باعث کندی جریان تجارت بینالمللی شده است.

در بازار داخلی، عرضه شکر از کانالهای غیررسمی در کوانگ نام و دا نانگ همچنان فراوان است و تاجران به طور فعال آن را برای فروش عرضه میکنند که با روند نزولی جزئی در قیمتها همراه است. به طور خاص، کارخانه شکر RS Kon Tum قیمت فروش ثابت ۱۶۷۰۰ تا ۱۶۹۰۰ دونگ ویتنامی در هر کیلوگرم را حفظ کرده است که بسته به حجم سفارش و مشتری در نوسان است. کارخانه شکر An Khe نیز قیمتهای ثابتی را برای مشتریان در مناطق همسایه حفظ میکند.

منبع: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

نظر (0)