شاخص VN همچنان در بحبوحه کاهش نقدینگی، سطح ۱۷۰۰ واحد را آزمایش میکند و نشان میدهد که بازار احتمالاً در کوتاهمدت به حرکت خنثی خود ادامه خواهد داد.

شاخص VN دوباره نتوانست به مرز ۱۷۰۰ واحد برسد

بازارهای سهام جهانی در این هفته به مسیر صعودی خود ادامه دادند و نشان دادند که صعود به رکوردهای جدید هنوز تمام نشده است. شاخص جهانی MSCI All Country (ACWI) که عملکرد بیش از 2500 سهام از بازارهای توسعه یافته و نوظهور را دنبال میکند، همچنان به رکوردهای جدید خود دست یافت که تحت تأثیر سهام آسیا و آمریکا قرار گرفت.

آمارها نشان میدهد که هفته گذشته، شاخصهای Nikkei 225 (ژاپن) و Kospi (کره جنوبی) به ترتیب از آستانههای ۴۵۰۰۰ و ۳۴۰۰ واحدی عبور کردند و به بالاترین حد خود رسیدند. در همین حال، در بازار سهام ایالات متحده، هر سه شاخص اصلی نیز هفته گذشته پس از تصمیم فدرال رزرو ایالات متحده برای کاهش نرخ بهره، رکوردهای جدیدی را ثبت کردند: S&P 500 و Dow Jones به ترتیب ۱.۲٪ و ۱٪ افزایش یافتند، در حالی که Nasdaq 2.2٪ افزایش یافت...

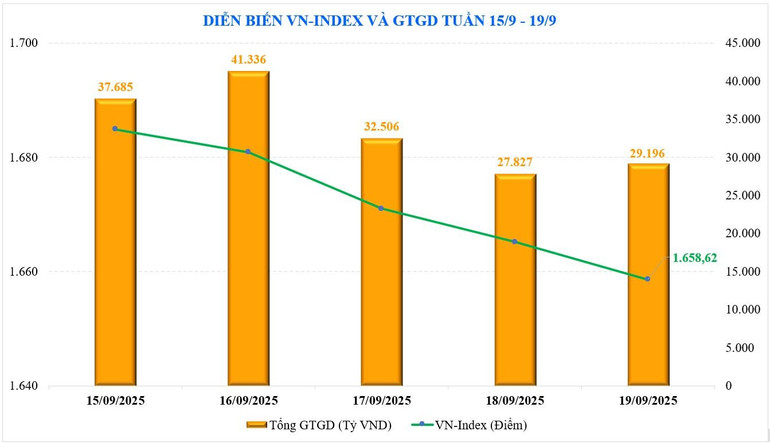

در مورد بازار سهام ویتنام، شاخص VN در این ماه سه بار آستانه ۱۷۰۰ واحد را امتحان کرده اما شکست خورده است. شاخص VN این هفته را با ۱۶۵۸.۶۲ واحد به پایان رساند که معادل کاهش ۸.۶۴ واحدی (یا ۰.۵۲- درصد) نسبت به هفته قبل است.

سهام VN30 و Midcap نیز به ترتیب -0.32٪ و -1.56٪ کاهش یافتند، در حالی که سهام Smallcap با افزایش اندک +0.13٪ خلاف روند بازار حرکت کردند. شاخص VN30 با -0.32٪ کاهش به 1858.53 واحد رسید.

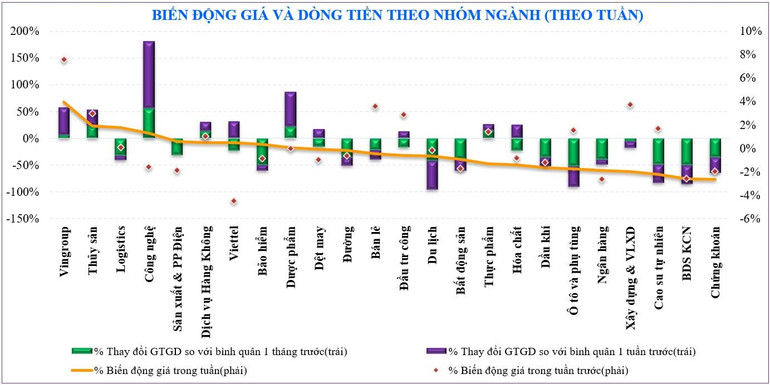

برخی از گروههای سهام که هفته گذشته در بازار به شدت افزایش یافتند عبارتند از: Vingroup (+3.9%)، غذاهای دریایی (+1.9%)، لجستیک (+1.8%)... در مقابل، گروههای سهامی که بر بازار فشار آوردند عبارتند از: اوراق بهادار (-2.7%)، املاک و مستغلات شهرک صنعتی (-2.6%).

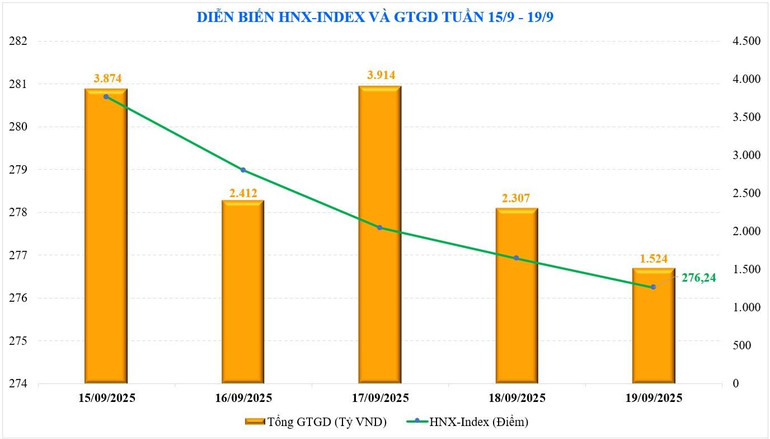

در بورس هانوی ، دو شاخص اصلی در جهت مخالف حرکت کردند. شاخص HNX با 276.24 واحد بسته شد که نسبت به هفته قبل -0.27 واحد یا -0.1 درصد کاهش داشت. در همین حال، شاخص UPCoM با 0.48 درصد افزایش نسبت به هفته قبل، در پایان هفته به 111.01 واحد رسید.

نقدینگی بازار همچنان رو به کاهش است. میانگین ارزش کل معاملات هفته گذشته 37264 میلیارد وند بود که نسبت به هفته قبل 9.3 درصد کاهش یافته است. به طور خاص، نقدینگی تطبیق سفارش نیز 9.4 درصد کاهش یافته و به 33391 میلیارد وند رسیده است.

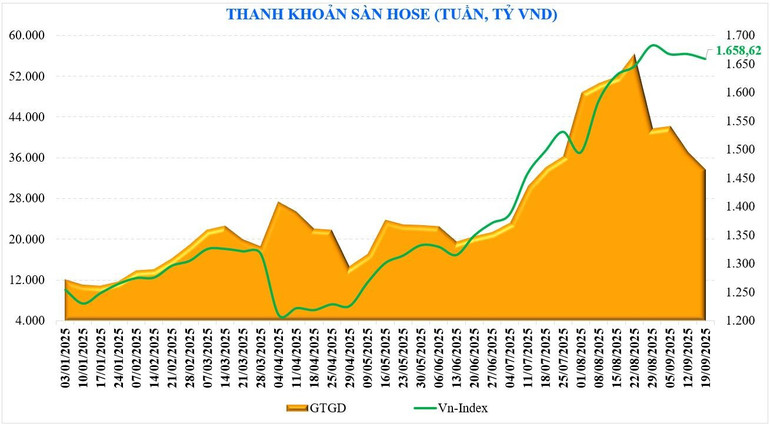

طبق آمار MBS، نقدینگی از ابتدای سپتامبر نسبت به مدت مشابه ۱۳۰ درصد افزایش یافته، اما در مقایسه با ماه اوت ۲۶ درصد کاهش یافته و به ۴۰۹۰۸ میلیارد دونگ رسیده است. کل نقدینگی بازار که از ابتدای سال انباشته شده است، به ۲۹۱۱۶ میلیارد دونگ رسیده که نسبت به میانگین سطح در سال ۲۰۲۴، ۳۸ درصد و نسبت به مدت مشابه ۲۹ درصد افزایش یافته است.

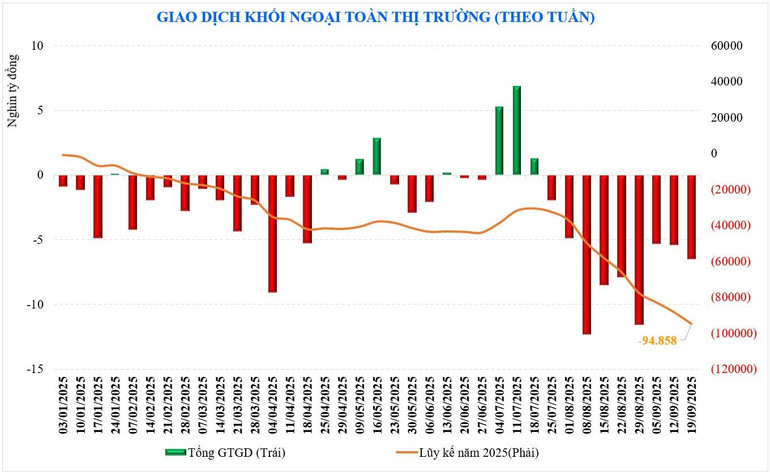

سرمایهگذاران خارجی هنوز هم مثل قبل هستند. این گروه 6,495 میلیارد دانگ ویتنام به صورت خالص فروش داشت که نهمین هفته متوالی فروش خالص را رقم زد و مجموع فروش خالص آن از ابتدای سال به 94,858 میلیارد دانگ ویتنام رسید. هفته گذشته، سرمایهگذاران خارجی به صورت خالص HVN (+337 میلیارد دانگ ویتنام)، VNM (+322 میلیارد دانگ ویتنام)، MSB (+283 میلیارد دانگ ویتنام) را خریداری کردند، در حالی که VHM (-838 میلیارد دانگ ویتنام)، SSI (-803 میلیارد دانگ ویتنام)، STB (-523 میلیارد دانگ ویتنام) را به صورت خالص فروختند...

هفته گذشته، بخش خود-معاملهگری شرکتهای اوراق بهادار، سهامهایی مانند GEE (+332 میلیارد دانگ ویتنام)، VIB (+178 میلیارد دانگ ویتنام) ، HPG (+100 میلیارد دانگ ویتنام) و ... را به طور خالص خریداری کرد، در حالی که سهامهای دیگری مانند VNM ( -133 میلیارد دانگ ویتنام)، MSN ( -119 میلیارد دانگ ویتنام)، MBB ( -94 میلیارد دانگ ویتنام) را به طور خالص فروخت.

هنوز هم میتواند به پهلو برود

بازار سهام داخلی در جهت مخالف بسیاری از بازارهای بینالمللی حرکت میکند. با وجود اطلاعاتی که فدرال رزرو برای کاهش نرخ بهره اعلام کرده است، بازار همچنان تحت فشار برای تعدیل است. به نظر میرسد که اخبار نرخ بهره فدرال رزرو قبلاً در قیمت منعکس شده است. در حال حاضر، بازار آتی نرخ بهره روی احتمال ادامه کاهش نرخ بهره فدرال رزرو به میزان 0.25 درصد در جلسات اکتبر و دسامبر شرط بندی میکند و احتمال آن بیش از 80 درصد است.

همانطور که پیشبینی میشد، عبور از مرز ۱۷۰۰ واحد، آستانهی دشواری برای رسیدن به این سطح است. اگر نقدینگی مانند وضعیت فعلی تمایل به کاهش داشته باشد، رسیدن به یک اوج جدید دشوارتر خواهد بود. پیشبینیها نشان میدهد که روند انباشت مجدد پس از یک سری افزایش ۴ ماهه متوالی، شکل گرفته است.

با نگاهی عمیقتر به نقدینگی، میانگین ارزش معاملات در هر جلسه تنها 37264 میلیارد دانگ ویتنام بود. این سطح نقدینگی زمانی است که بازار از محدوده 1400-1450 واحد شروع به افزایش کرد؛ در عین حال، این پایینترین سطح نقدینگی هفتگی در 9 هفته گذشته نیز هست - در مقایسه با اوج خود در اواسط ماه اوت، نقدینگی هفته گذشته 40- درصد کاهش یافت. این نشان میدهد که سرمایهگذاران با وجود این واقعیت که هفته گذشته بازار سهام جهانی به کاهش نرخ بهره فدرال رزرو واکنش مثبت نشان داد و زمان اعلام این ارتقا نزدیک است، محتاط هستند.

از نظر فنی، به گفته کارشناسان MBS، بر اساس عوامل فصلی، بازار در ماه سپتامبر اغلب عملکرد پایینی دارد و در حال حاضر شاخص VN نیز تحت تأثیر این عامل قرار دارد. اگرچه شاخص VN هنوز نزدیک به 60 واحد بالاتر از آستانه 1600 واحد است، برخی از گروههای سهام پیشرو مانند اوراق بهادار، بانکها و ... از این آستانه حمایت عبور کردهاند. در سناریوی پایه، بازار همچنان حالت "کناری" خود را حفظ میکند، منطقه حمایت برای بازار در منطقه 1600-1615 واحد است، در حالی که منطقه مقاومت در منطقه 1694-1700 واحد قرار دارد.

در همین حال، SHS Research همچنین معتقد است که در کوتاهمدت، شاخص VN پس از یک دوره طولانی افزایش قیمت، به روند انباشت بازمیگردد. این یک مرحله اصلاح و انباشت اجتنابناپذیر پس از یک دوره افزایش قیمت قوی برای این شاخص است که از اوج تاریخی خود در سال ۲۰۲۲ فراتر رفت.

در حال حاضر، بازار با نقدینگی کم و ماهیت انباشت برای ایجاد یک پایه قیمت جدید در حال معامله است و منتظر ارزیابی بیشتر عوامل بنیادی پس از پایان سه ماهه سوم سال 2025 است. برای بهبود روند کلی بازار و شاخص VN، باید شتاب رشد جدیدی ایجاد شود، سپس میتوان انتظاراتی داشت. این امر باید بر اساس عوامل ارزشگذاری بنیادی و چشمانداز رشد در دوره پایانی سال باشد و باید بر اساس نتایج تجاری مورد انتظار از سه ماهه سوم سال 2025 به دقت ارزیابی شود.

منبع: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[عکس] نخست وزیر فام مین چین ریاست اولین جلسه کمیته مرکزی راهبری سیاست مسکن و بازار املاک و مستغلات را بر عهده دارد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[ویدئو] مقررات پیشنهادی در مورد اخراج و استعفا در صورت وقوع ضایعات جدی](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/c411c23656574345a1eb305a7852400a)

![[ویدئو] وزارت آموزش و پرورش به دلیل تأثیر طوفان راگاسا درخواست تهیه طرح آموزش آنلاین را دارد](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/784872977f6e49bab6114d810af256c8)

![[عکس] دبیرکل، تو لام، مدال درجه یک کارگری را به گروه ملی انرژی و صنعت ویتنام اهدا میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

نظر (0)