وزارت دارایی اظهار داشت که تدوین پیشنویس فرمان تنظیم اظهارنامه، محاسبه و کسر مالیات و استفاده از فاکتورهای الکترونیکی توسط مشاغل خانگی و مشاغل انفرادی با هدف مشخص کردن سیاستها و جهتگیریهای حزب و مجلس ملی در قطعنامه شماره 68-NQ/TW و قطعنامه شماره 198/2025/QH15 انجام شده است، که در نتیجه آن شرایط و حمایت مطلوبی برای مشاغل خانگی و مشاغل انفرادی ایجاد میشود، مالیات یکجا لغو میشود و یک مکانیسم مدیریت مالیات مناسب برای هر گروه از مشاغل خانگی و مشاغل انفرادی ایجاد میشود.

پیشنویس فرمان تنظیم اظهارنامه، محاسبه و کسر مالیات و استفاده از فاکتورهای الکترونیکی توسط مشاغل خانگی و مشاغل انفرادی شامل ۳ فصل و ۱۳ ماده است.

پیشنویس این فرمان پیشنهاد میکند که این مقررات در مورد مالیاتدهندگانی اعمال شود که مشاغل خانگی و صاحبان مشاغل انفرادی هستند و در حال حاضر مالیات خود را طبق روش پرداخت یکجا، طبق قانون اداره امور مالیاتی سال ۲۰۱۹ پرداخت میکنند و میزان مالیات قابل پرداخت را بر اساس اظهارنامههای خود از اول ژانویه ۲۰۲۶ تعیین خواهند کرد؛ مشاغل خانگی و صاحبان مشاغل انفرادی که قبلاً مالیات خود را طبق روش اظهارنامه مندرج در قانون اداره امور مالیاتی سال ۲۰۱۹ پرداخت کردهاند؛ و مشاغل خانگی و صاحبان مشاغل انفرادی تازه تأسیس، از اول ژانویه ۲۰۲۶.

وظیفه مدیریت مالیات برای مشاغل خانگی و صاحبان مشاغل انفرادی به مقامات مالیاتی در تمام سطوح و مأموران مالیاتی واگذار شده است.

سایر آژانسها، سازمانها و افرادی که در انجام تعهدات مالیاتی مشاغل خانگی و صاحبان مشاغل انفرادی دخیل هستند.

طبق این پیشنویس، خانوارهای تجاری و مشاغل انفرادی باید تمام مندرجات اسناد اظهارنامه مالیاتی و سایر درآمدها را برای هر نوع مالیات و سایر درآمدها به طور دقیق، صادقانه و کامل اعلام کنند و میزان مالیات و سایر درآمدهای قابل پرداخت را خودشان محاسبه کنند، مگر در مواردی که محاسبه مالیات و سایر درآمدها و ابلاغ مالیات و سایر درآمدها توسط مقامات مالیاتی انجام میشود.

در مواردی که سازمانها یا افراد طبق قوانین مالیاتی و سایر قوانین، مالیات را کسر، مالیات را اعلام یا مالیات و سایر هزینهها را از طرف مالیاتدهندگان پرداخت میکنند، خانوارهای تجاری و مشاغل انفرادی ملزم به پرداخت مبلغ مالیات و سایر هزینههایی که از طرف آنها کسر، اعلام یا پرداخت شده است، نیستند.

در خصوص مالیات بر ارزش افزوده (VAT) و مالیات بر درآمد شخصی، خانوارها و مشاغل انفرادی بر اساس درآمد واقعی سالانه خود از اول ژانویه 2026 تعیین خواهند کرد که آیا مشمول مالیات بر ارزش افزوده و مالیات بر درآمد شخصی هستند یا خیر. در صورت مشمول مالیات بودن، مالیات بر ارزش افزوده و مالیات بر درآمد شخصی را طبق مقررات محاسبه کرده و به مقامات مالیاتی اعلام و پرداخت میکنند. در صورت عدم احراز شرایط، باید درآمد واقعی سالانه خود را طبق مقررات به مقامات مالیاتی اطلاع دهند.

برای مالیاتهایی مانند مالیات بر ارزش افزوده، مالیات بر درآمد شخصی، مالیات غیرمستقیم، مالیات بر منابع و مالیات حفاظت از محیط زیست، اگر خانوارها و مشاغل انفرادی از فاکتورهای الکترونیکی دارای کد استفاده کنند، سیستم مدیریت مالیات به طور خودکار میزان مالیات قابل پرداخت را تعیین و دادهها را بهروزرسانی میکند. اگر از فاکتورهای الکترونیکی استفاده نکنند، مشاغل طبق مقررات، میزان مالیات قابل پرداخت را خودشان تعیین میکنند؛ همچنین هزینه حفاظت از محیط زیست و سایر هزینههای قابل پرداخت را خودشان تعیین میکنند.

مشاغل خانگی که ملزم به ثبت کسب و کار خود هستند، باید مراحل تعلیق موقت را مطابق با فرمان 168/2025/ND-CP دنبال کنند؛ مشاغل خانگی و انفرادی که ملزم به ثبت نیستند، باید برای بهروزرسانی وضعیت تعلیق موقت خود، یک اطلاعیه کتبی به سازمان امور مالیاتی ارسال کنند. در طول دوره تعلیق موقت، آنها ملزم به ارائه اظهارنامه مالیاتی نیستند، مگر در مواردی که تعلیق یک ماه کامل (برای ثبت ماهانه) یا یک فصل کامل (برای ثبت سه ماهه) طول نکشد.

آخرین مهلت پرداخت مالیات، آخرین روز مهلت ارائه اظهارنامه مالیاتی است؛ برای اظهارنامههای مالیاتی تکمیلی، آخرین مهلت، آخرین مهلت ارائه اظهارنامه برای دوره مالیاتی است که در آن اشتباه رخ داده است. اظهارنامههای مالیاتی را میتوان به صورت الکترونیکی یا حضوری به اداره امور مالیاتی که منطقه فعالیت مودی مالیاتی را اداره میکند، ارائه داد.

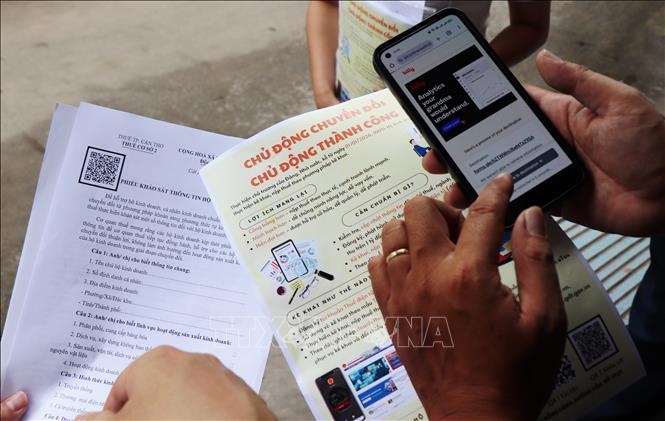

طبق این پیشنویس، خانوارهای تجاری و مشاغل انفرادی با درآمد سالانه ۱ میلیارد دانگ ویتنام یا بیشتر باید از فاکتورهای الکترونیکی با کدهای سازمان امور مالیاتی و فاکتورهای الکترونیکی تولید شده از صندوقهای فروش متصل به سیستم دادههای سازمان امور مالیاتی، مطابق با بند ۸، ماده ۱ فرمان دولتی شماره ۷۰/۲۰۲۵/ND-CP مورخ ۲۰ مارس ۲۰۲۵، استفاده کنند.

مشاغل خانگی و صاحبان مشاغل انفرادی با درآمد سالانه کمتر از ۱ میلیارد دانگ ویتنام، ملزم به استفاده از فاکتورهای الکترونیکی با کدهای سازمان امور مالیاتی یا فاکتورهای الکترونیکی تولید شده از صندوقهای فروش متصل به سیستم دادههای سازمان امور مالیاتی نیستند.

در مواردی که الزامات زیرساخت فناوری اطلاعات برآورده شده و نیاز به استفاده از فاکتورهای الکترونیکی وجود دارد، مقامات مالیاتی، خانوارهای تجاری و مشاغل انفرادی را تشویق و حمایت میکنند تا برای استفاده از فاکتورهای الکترونیکی با کدهای سازمان امور مالیاتی یا فاکتورهای الکترونیکی تولید شده از صندوقهای فروش متصل به سیستم دادههای سازمان امور مالیاتی، ثبتنام کنند.

در مواردی که مشاغل خانگی یا مشاغل انفرادی برای استفاده از فاکتورهای الکترونیکی ثبت نام نکردهاند اما مایل به انجام این کار هستند، باید قبل از اینکه مقامات مالیاتی فاکتورهای الکترونیکی با کدهای مرجع مالیاتی برای هر تراکنش مربوط به فروش کالا یا ارائه خدمات صادر کنند، مالیات خود را اعلام و پرداخت کنند. مراحل ثبت نام برای استفاده از فاکتورهای الکترونیکی و فرم ثبت نام برای استفاده از فاکتورهای الکترونیکی باید از دستورالعملهای وزارت دارایی پیروی کند.

در خصوص اظهارنامه مالیاتی و کسر مالیات برای فعالیتهای تجاری در پلتفرمهای تجارت الکترونیک و پلتفرمهای دیجیتال کسب و کارهای خانگی و کسب و کارهای انفرادی، طبق پیشنویس، نهاد مدیریت کننده پلتفرم تجارت الکترونیک یا پلتفرم دیجیتال با قابلیت سفارش و پرداخت آنلاین، مسئول کسر و پرداخت مالیات از طرف هر تراکنش ارائه کالا و خدمات است، همانطور که در فرمان دولتی شماره 117/2025/ND-CP مورخ 9 ژوئن 2025 تصریح شده است.

خانوارها و افراد ساکن ویتنام که در پلتفرمهای تجارت الکترونیک با قابلیت سفارش آنلاین اما بدون قابلیت پرداخت، تجارت میکنند، مسئول خوداظهاری و پرداخت مالیات مطابق با مفاد مصوبه دولت شماره 117/2025/ND-CP مورخ 9 ژوئن 2025 هستند.

منبع: https://baotintuc.vn/kinh-te/tu-nam-2026-ho-kinh-doanh-phai-tu-ke-khai-va-tinh-thue-20251206191436274.htm

نظر (0)