Après une lente reprise au troisième trimestre, M. Dinh Quang Hinh, responsable de la macroéconomie et de la stratégie de marché chez VNDIRECT Securities, prévoit une accélération de la reprise économique du Vietnam au quatrième trimestre.

Le principal facteur de soutien proviendra d'une politique budgétaire expansionniste. La baisse des taux d'intérêt stimule l'investissement privé et la consommation intérieure. La reprise du secteur manufacturier s'accélère grâce à la forte augmentation des commandes à l'exportation, dans un contexte de diminution des stocks et d'atténuation des pressions inflationnistes sur les marchés développés. Enfin, le niveau de référence est faible par rapport à la même période en 2022.

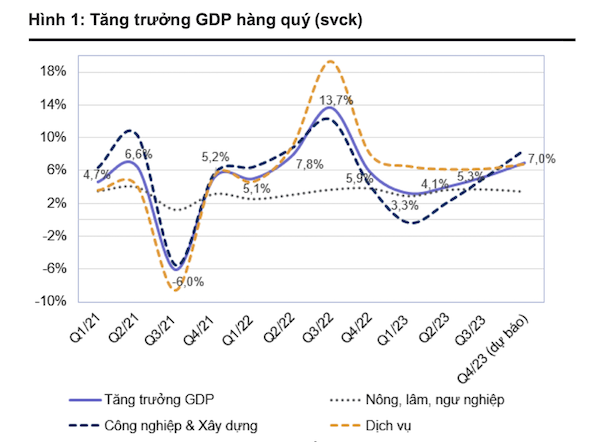

« Nous prévoyons une croissance du PIB vietnamien de 7,0 % en glissement annuel au quatrième trimestre 2023, soit une nette amélioration par rapport aux 5,3 % enregistrés au trimestre précédent. Les secteurs de l'industrie et de la construction pourraient voir leur taux de croissance progresser de 8,2 % à 8,7 % en glissement annuel au troisième trimestre 2023 grâce à une production accrue, des exportations dynamiques et des investissements publics importants. Le secteur des services devrait croître de 6,5 % à 7,0 % en glissement annuel, tandis que le secteur de l'agriculture, de la sylviculture et de la pêche devrait enregistrer une croissance de 3,4 % à 3,6 % en glissement annuel », a prédit M. Hinh.

Malgré les prévisions d'une reprise plus marquée au quatrième trimestre, les experts de VNDIRECT ont abaissé leurs prévisions de croissance du PIB pour 2023, dans le scénario de base, à 5,0 % contre 5,5 % précédemment. Cette révision à la baisse s'explique principalement par des résultats inférieurs aux attentes au cours des neuf premiers mois de 2023.

Parallèlement, les experts de KBSV Securities anticipent un retour de signes positifs dans l'environnement macroéconomique au dernier trimestre 2023. Les principaux moteurs de cette reprise seront la reprise des activités d'exportation, qui entraînera une croissance de la production industrielle ; l'accélération par le gouvernement du décaissement des capitaux d'investissement et des IDE ; et la reprise de la consommation intérieure grâce à des politiques de stimulation de la demande.

À l'inverse, la reprise des pressions inflationnistes et de change contraint la Banque d'État du Vietnam à une plus grande prudence dans sa politique monétaire. Par ailleurs, le marché immobilier national ne montre toujours aucun signe de reprise, ce qui constitue un facteur de risque freinant la croissance du PIB.

« Le retard pris dans la mise en œuvre des politiques reste un facteur macroéconomique positif pour la période à venir. Cependant, les inquiétudes concernant les pressions sur le taux de change et l'inflation pourraient entraîner une évolution défavorable de l'environnement macroéconomique au quatrième trimestre 2023 et au premier semestre 2024 », a commenté KBSV.

Source

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion sur le développement économique du secteur privé.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F20%2F1766237501876_thiet-ke-chua-co-ten-40-png.webp&w=3840&q=75)

Comment (0)