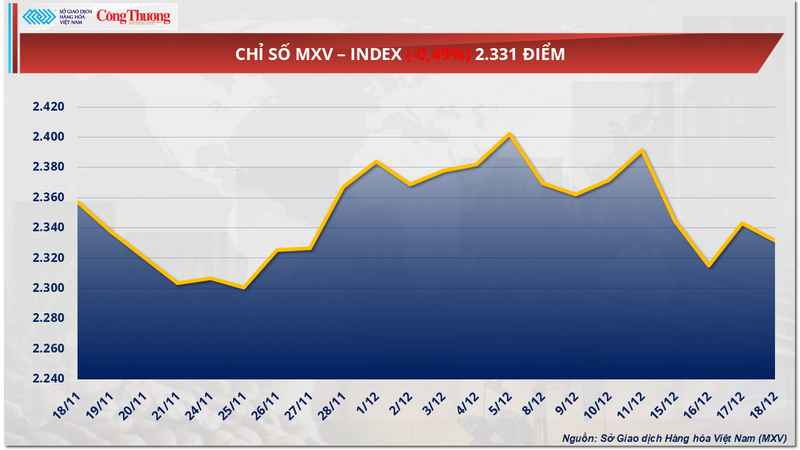

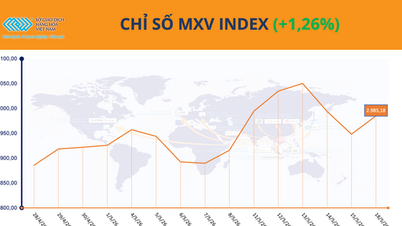

Le marché mondial des matières premières a continué de fluctuer hier (18 décembre). À la clôture, la pression à la vente a prédominé, entraînant une baisse de 0,5 % de l'indice MXV à 2 331 points.

Index MXV

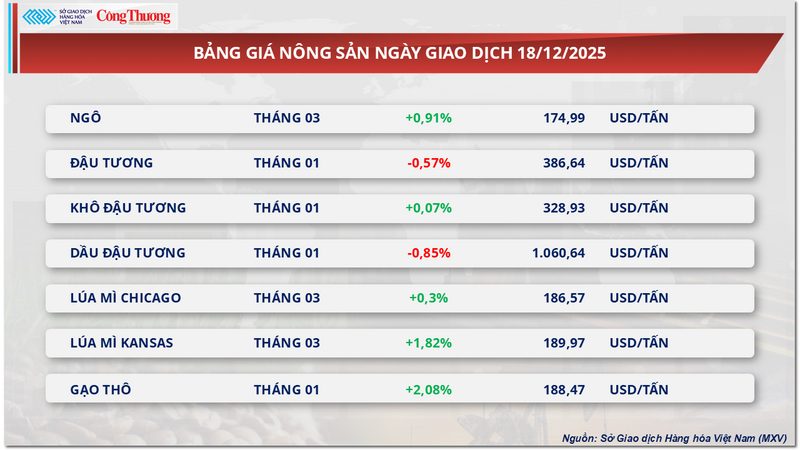

Les prix du soja ont baissé pour la cinquième séance consécutive malgré des signaux de vente positifs.

Lors de la séance de bourse d'hier, bien que le secteur agricole ait enregistré des évolutions relativement positives, avec 5 des 7 matières premières clôturant en hausse, les prix du soja ont poursuivi leur tendance baissière pour la cinquième séance consécutive, chutant de plus de 0,5 % à 386 dollars la tonne.

Liste de prix des produits agricoles

Selon MXV, la tendance à la baisse des prix du soja reflète un décalage évident entre les signaux de vente et la demande de consommation réelle, notamment sur le marché chinois, dans un contexte de pressions de plus en plus marquées sur l'offre mondiale.

Concernant la demande, le ministère américain de l'Agriculture (USDA) continue de faire état d'importantes commandes à l'exportation pour la campagne agricole 2025-2026, avec des ventes nettes d'environ 1,1 million de tonnes au cours de la semaine se terminant le 27 novembre, incluant de nombreuses expéditions vers la Chine et des destinations non identifiées. Cependant, le marché se montre de plus en plus prudent, car il constate que le pouvoir d'achat réel ne correspond pas aux statistiques.

En Chine, premier importateur mondial de soja, la demande actuelle reste faible car les entreprises n'achètent que modérément du soja importé, tout en augmentant le recours aux réserves nationales pour équilibrer le marché intérieur.

Plus précisément, Sinograin organise régulièrement des ventes aux enchères, non seulement pour écouler ses stocks de soja de la récolte précédente, mais aussi pour préparer la mise sur le marché d'environ 4 millions de tonnes issues de ses réserves. Rien qu'en décembre, l'entreprise prévoit de vendre plus de 211 000 tonnes de soja de la récolte 2022. Cet approvisionnement abondant permet aux usines de transformation d'oléagineux de maintenir des cadences de production élevées, préservant ainsi la production de soja et les stocks de soja sec à des niveaux importants.

Dans ce contexte, les prix au comptant du tourteau de soja en Chine ont fluctué dans une fourchette étroite, autour de 3 050 à 3 090 yuans/tonne dans les zones côtières, affaiblissant considérablement la dynamique haussière des prix du soja sur le marché à terme.

Sur les marchés financiers, les flux de capitaux spéculatifs se retirent également nettement. Selon la CFTC, après avoir porté leurs positions longues nettes à près de 179 000 contrats début novembre, ce nombre a diminué d'environ 17 000 contrats à la fin du mois, et cette tendance à la baisse devrait se poursuivre en décembre. Cela indique que la confiance dans la capacité de la Chine à accroître ses importations n'est toujours pas suffisamment forte pour retenir les flux de capitaux spéculatifs.

Outre la pression de la demande, l'offre en provenance d'Amérique du Sud continue de peser sur le marché. L'Association nationale des exportateurs de céréales du Brésil (ANEC) a revu à la hausse ses prévisions d'exportations de soja pour décembre, les portant à 3,57 millions de tonnes, ce qui reflète des stocks importants. En Argentine, malgré les risques climatiques persistants liés à La Niña, LSEG, l'un des plus grands fournisseurs mondiaux de données financières et de matières premières, maintient ses prévisions de récolte pour 2025-2026 à 46,9 millions de tonnes, ce qui indique que l'approvisionnement à court terme reste assuré.

Dans un contexte de faible demande et de concurrence accrue sur l'offre, le marché craint que le ministère américain de l'Agriculture (USDA) ne revoie à la baisse ses prévisions d'exportations de soja américain dans son rapport de janvier 2026 sur l'offre et la demande agricoles mondiales (WASDE), avec une réduction estimée entre 30 et 50 millions de boisseaux. Ce risque continue d'inciter les investisseurs à la prudence, maintenant ainsi une pression à la baisse sur les cours à terme du soja.

La faiblesse de la demande chinoise fait baisser les prix du sucre.

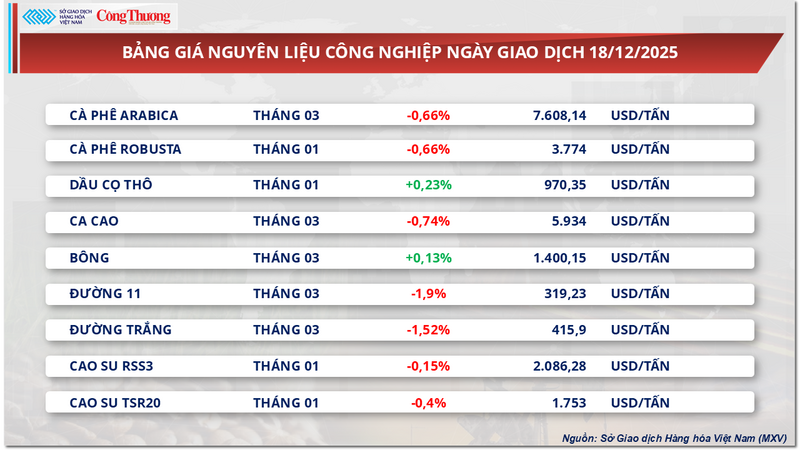

À la clôture de la séance d'hier, le secteur des matières premières industrielles a été marqué par une pression à la vente, avec 7 des 9 matières premières en baisse simultanément. Les prix de deux produits sucriers ont particulièrement retenu l'attention des investisseurs, enregistrant leur quatrième journée consécutive de repli. Plus précisément, le prix du sucre de qualité 11 a reculé de 1,9 % à 319 $/tonne, tandis que celui du sucre blanc a également chuté de plus de 1,5 % à 415 $/tonne.

Liste de prix des matières premières industrielles

D'après l'analyse de MXV, la pression à la baisse sur les prix du sucre est actuellement due principalement à des facteurs d'offre et de demande dans les principaux pays producteurs et consommateurs du monde. Du côté de l'offre, le Brésil, l'Inde et la Thaïlande affichent des signes positifs pour la campagne sucrière 2025-2026, tandis que du côté de la demande, la pression est forte de la part de pays consommateurs comme la Chine.

Au Brésil, la région Centre-Sud a passé le pic de la campagne sucrière 2025-2026 et entre dans la saison des pluies. Fin novembre, le volume total de canne à sucre broyée atteignait environ 592 millions de tonnes, soit une baisse de 1,8 % par rapport à la même période l'an dernier. Cependant, grâce à la priorité accrue accordée à la production de sucre, la production cumulée a tout de même progressé de 1,1 %, pour atteindre près de 39,9 millions de tonnes. On prévoit que la production sucrière totale du Brésil pour l'ensemble de la campagne 2025-2026 pourrait dépasser les 40 millions de tonnes.

À l'autre bout du monde, l'Inde devrait être le principal moteur de l'excédent mondial de sucre pour la campagne 2025-2026. Cette situation s'explique en grande partie par des précipitations favorables, supérieures d'environ 8 % à la moyenne pluriannuelle. Par conséquent, la production sucrière indienne devrait augmenter jusqu'à 25 %, pour atteindre environ 32,8 millions de tonnes, grâce notamment à l'amélioration des rendements dans les États du Maharashtra et du Karnataka.

Le gouvernement indien a également approuvé un quota d'exportation de 1,5 million de tonnes de sucre. La consommation intérieure s'élevant à environ 28,5 millions de tonnes, le potentiel d'exportation pourrait être encore accru si la production augmente comme prévu. Toutefois, la politique de soutien des prix de l'éthanol constitue un facteur clé à surveiller. Si les prix de l'éthanol deviennent plus attractifs, la quantité de canne à sucre transformée en biocarburant pourrait augmenter, réduisant ainsi la quantité de sucre effectivement mise sur le marché.

En Thaïlande, la campagne agricole 2025-2026 devrait connaître une deuxième année consécutive de croissance, avec une production estimée à plus de 11 millions de tonnes, soit une augmentation d'environ 12 % par rapport à l'année précédente. Cette croissance est principalement due à l'expansion de la culture de la canne à sucre par les agriculteurs, en raison de sa rentabilité supérieure à celle du manioc, et de conditions climatiques favorables.

L'offre supplémentaire en provenance de Thaïlande au premier trimestre devrait jouer un rôle important pour compenser la baisse du marché mondial pendant la basse saison brésilienne, augmentant ainsi la pression sur les prix.

Du côté de la demande, le marché du sucre a été impacté négativement par l'évolution des importations chinoises. En novembre, ces importations n'ont atteint qu'environ 440 000 tonnes, soit une forte baisse de 18,2 % par rapport à la même période l'an dernier. Cependant, depuis le début de l'année, les importations totales de sucre de la Chine affichent toujours une hausse de près de 10 %, ce qui indique que la demande globale n'a pas chuté brutalement, mais montre des signes de ralentissement à court terme.

Sur le marché intérieur, la séance d'hier a été plutôt atone, avec un faible pouvoir d'achat dans la plupart des régions. L'approvisionnement en sucre thaïlandais importé par des circuits non officiels transfrontaliers était limité, les prix de détail fluctuant entre 16 200 et 17 000 VND/kg selon les régions, tandis que le sucre importé du Myanmar était proposé à un prix plus compétitif, aux alentours de 16 400 à 16 650 VND/kg.

Il est à noter que le sucre de l'ancienne récolte provenant d'usines situées dans certaines localités comme Gia Lai et Kon Tum est vendu de manière agressive à des prix avoisinant les 16 600 à 16 700 VND/kg. Cependant, sa consommation reste très limitée en raison de sa qualité déclinante : de nombreux lots sont humides, décolorés et ne répondent pas aux exigences du système de distribution ni à celles des consommateurs.

Liste de prix pour d'autres types de produits

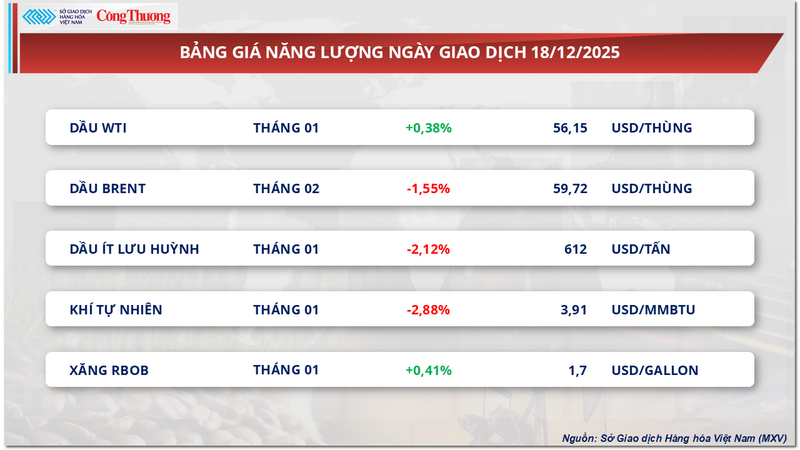

Liste des prix de l'énergie

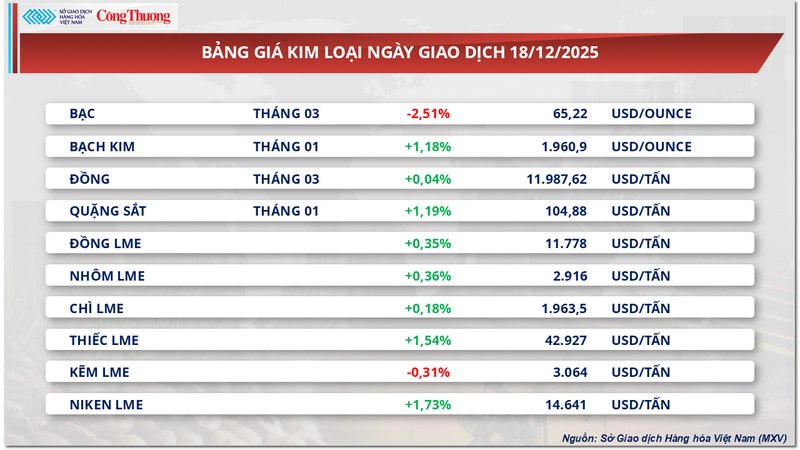

Liste de prix des métaux

Source : https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

Comment (0)