Après avoir subi des pressions à la vente à son plus haut niveau, à 1 700 points, et s'être stabilisé autour de 1 620 points, le VN-Index a connu une semaine de cotation plutôt positive, se redressant grâce à une forte différenciation et une faible liquidité. En clôture de semaine, le VN-Index a légèrement progressé de 0,37 % pour atteindre 1 660 points, poursuivant sa tendance latérale dans une large fourchette de 1 600 à 1 700 points.

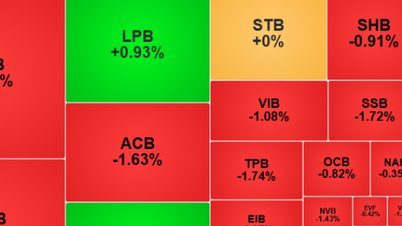

Selon les experts de MBS, l'indice VN-Index a testé avec succès la zone de support des 1 600 points pour la troisième fois en un mois, clôturant la semaine à 1 660,7 points, soit une hausse de 2,08 points (+0,13 %) par rapport à la semaine précédente. Le groupe Vn30 a reculé de 0,37 %, enregistrant ainsi sa deuxième semaine de baisse consécutive sur les trois ou quatre dernières semaines. La pression baissière exercée par les valeurs vedettes, notamment le secteur bancaire, a entraîné un report des flux financiers vers les petites capitalisations. Le groupe des moyennes capitalisations a également baissé pendant quatre semaines consécutives, tandis que celui des petites capitalisations a maintenu une tendance haussière pendant deux semaines consécutives et a progressé pendant quatre des cinq dernières semaines.

Certains secteurs boursiers ont connu de fortes hausses la semaine dernière, tels que : Investissement public (+4,8 %), Immobilier (+2,5 %), Assurance (+1,5 %)... À l'inverse, les secteurs boursiers qui ont exercé une pression sur le marché : Technologie (-4,8 %), Produits de la mer (-2,2 %), Viettel (-1,6 %).

Les investisseurs étrangers ont enregistré des ventes nettes de -7 700 milliards de VND, marquant ainsi la dixième semaine consécutive de ventes nettes. Depuis le début de l'année, ces ventes s'élèvent à -102 559 milliards de VND, dépassant le record de ventes nettes de l'année dernière (-92 600 milliards de VND).

La semaine dernière, les investisseurs étrangers ont effectué des achats nets de CII (+22 milliards de VND), BID (+201 milliards de VND) et BSR (+129 milliards de VND), tout en vendantdes actions FPT (-1 039 milliards de VND), VHM (-959 milliards de VND) et SSI (-782 milliards de VND)...

La semaine dernière, les sociétés de valeurs mobilières ont effectué des achats nets d'actions telles que : GEE (+593 milliards de VND), TCB (+58 milliards de VND),ACB (+41 milliards de VND)... tout en vendant d'autres actions telles que : VPB (-332 milliards de VND), FPT (-156 milliards de VND), HPG (-95 milliards de VND).

Les experts en MBS estiment que, techniquement, en raison de facteurs saisonniers, le marché affiche souvent une faible performance en septembre, et l'indice VN-Index est actuellement lui aussi affecté par ce facteur. Dans un contexte de flux de trésorerie restreints, certains groupes de titres seront les principaux moteurs de ces flux, mais pas plus d'un billion de titres. Les investisseurs devraient profiter des périodes de prise de bénéfices lorsque les actions approchent ou dépassent la résistance (limite supérieure), plutôt que de se précipiter à l'achat lors de fortes séances de hausse.

« Nous estimons que, dans le scénario de base, le marché restera latéralisé. La zone de support se situe entre 1 600 et 1 610 points, tandis que la zone de résistance se trouve entre 1 694 et 1 700 points. Compte tenu de la possibilité d'une poursuite de la baisse de la liquidité, le troisième rebond de l'indice VN-Index n'interviendrait qu'aux alentours de 1 680 points. Dans le scénario prudent, l'indice VN-Index pourrait néanmoins tester à nouveau la zone des 1 600 points, voire la franchir, tant que les valeurs bancaires et boursières sont en phase de correction », indique MBS.

M. Le Duc Huy, directeur du département Stratégie de marché d'Agribank Securities Joint Stock Company, a reconnu que le marché traverse une phase de forte volatilité, que la liquidité diminue et que les flux de trésorerie ne sont pas encore clairement répartis. Cette situation est peu rassurante pour les investisseurs. Le marché pourrait continuer d'évoluer latéralement dans une large fourchette, avec une faible liquidité et des flux de trésorerie différenciés. Les investisseurs doivent faire preuve de prudence et limiter le recours à l'effet de levier financier.

En septembre, le volume moyen des transactions à la Bourse d'Honolulu (HoSE) s'est établi à environ 34 500 milliards de VND par séance, soit une baisse d'environ 30 % par rapport à août. Ce recul de la liquidité en septembre témoigne de la prudence des investisseurs, alors que le marché a atteint un nouveau sommet à 1 700 points et tend à se stabiliser à nouveau dans la fourchette de prix de 1 600 à 1 700 points.

Les institutions nationales ont joué un rôle important dans l'amélioration de la liquidité de l'ensemble du marché depuis avril. Les flux de trésorerie proviennent des opérations d'interconnexion des sociétés de valeurs mobilières, des fonds d'investissement et des entreprises nationales.

Après une période de forte croissance, la liquidité diminue progressivement en septembre. Ce flux de trésorerie pourrait ralentir, parallèlement à l'évolution des scores, et les investisseurs se retirent temporairement du marché, tout en attendant une opportunité de retour. Selon M. Huy, les investisseurs attendent de nouveaux éléments pour relancer la hausse du marché. Ces éléments pourraient provenir de la publication des résultats financiers du troisième trimestre 2025 et des informations officielles concernant une éventuelle amélioration des perspectives du marché en octobre.

Le marché d'octobre sera marqué par quatre événements majeurs qui auront un impact et auxquels les investisseurs devront prêter attention. Il s'agit, par ordre chronologique, du début du mois : du rapport socio-économique de l'Office général des statistiques (GSO) le 6 octobre ; du rapport d'évaluation du marché boursier FTSE, dont les investisseurs anticipent une révision à la hausse le 8 octobre ; de la publication des résultats du troisième trimestre 2025 dans la seconde moitié d'octobre ; et de la réunion du FOMC de la Réserve fédérale (Fed) le dernier jour du mois.

Au cours de la semaine écoulée, les actions des sociétés cotées en bourse ont affiché une performance positive et généré des flux de trésorerie importants, dans un contexte de marché globalement calme où de nombreux secteurs s'adaptent. M. Huy estime que les actions des sociétés cotées en bourse, notamment celles des entreprises de matériaux de construction (acier, pierre de construction, asphalte) et du secteur du bâtiment, présenteront des perspectives favorables à court terme, le gouvernement poursuivant son soutien aux investissements publics.

D'après un rapport du ministère des Finances, à fin août 2025, le décaissement des investissements publics à l'échelle nationale atteignait 46,3 % du plan prévu. Ces résultats laissent présager un pic de décaissements d'investissements publics d'ici la fin de l'année, afin d'atteindre les objectifs fixés pour 2025. Concernant les actions d'investissement public, les investisseurs devraient privilégier, dans les prochains mois, les titres de sociétés leaders présentant des fondamentaux solides et des perspectives de croissance positives.

Source : https://baodautu.vn/goc-nhin-ttck-tuan-299-310-tim-trien-vong-o-nhom-dau-tu-cong-d396526.html

Comment (0)