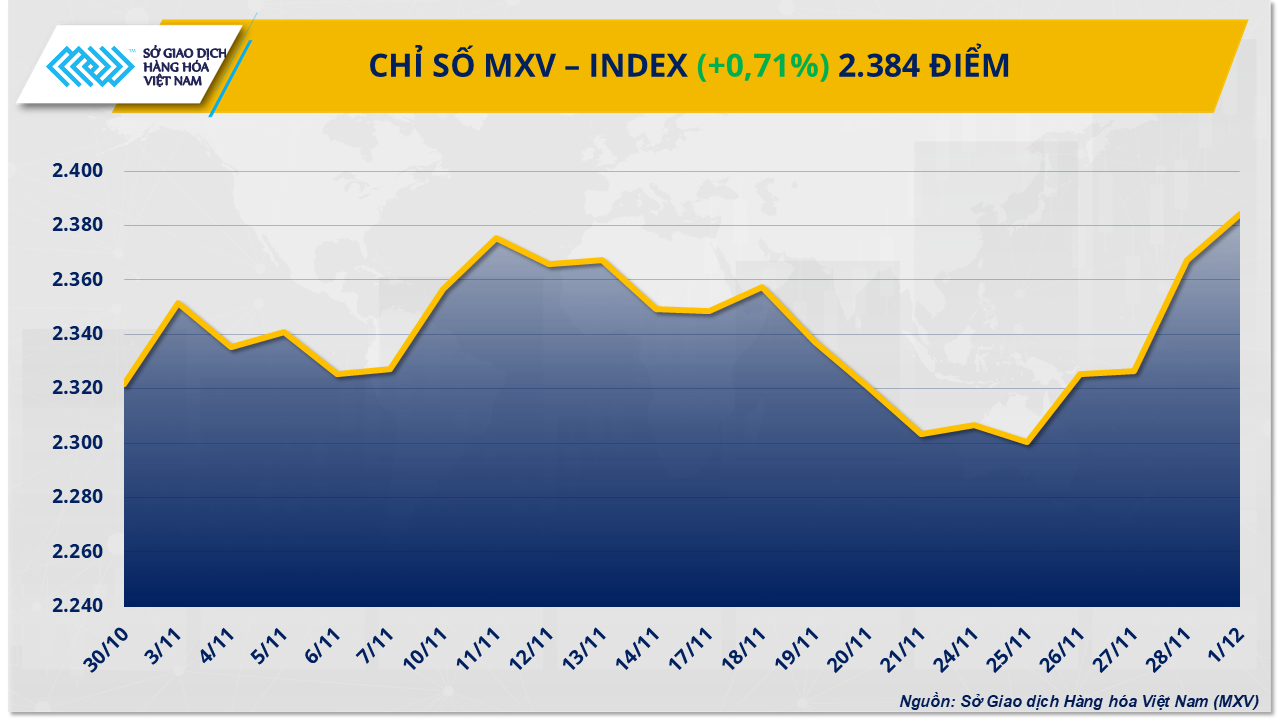

Les valeurs énergétiques ont majoritairement progressé, quatre matières premières sur cinq ayant vu leur prix augmenter, tandis que les matières premières industrielles ont entraîné le repli général du marché. La pression acheteuse en fin de séance a prévalu, propulsant l'indice MXV à plus de 0,7 % pour atteindre 2 384 points.

Risques accrus en matière d'approvisionnement, reprise des prix du pétrole.

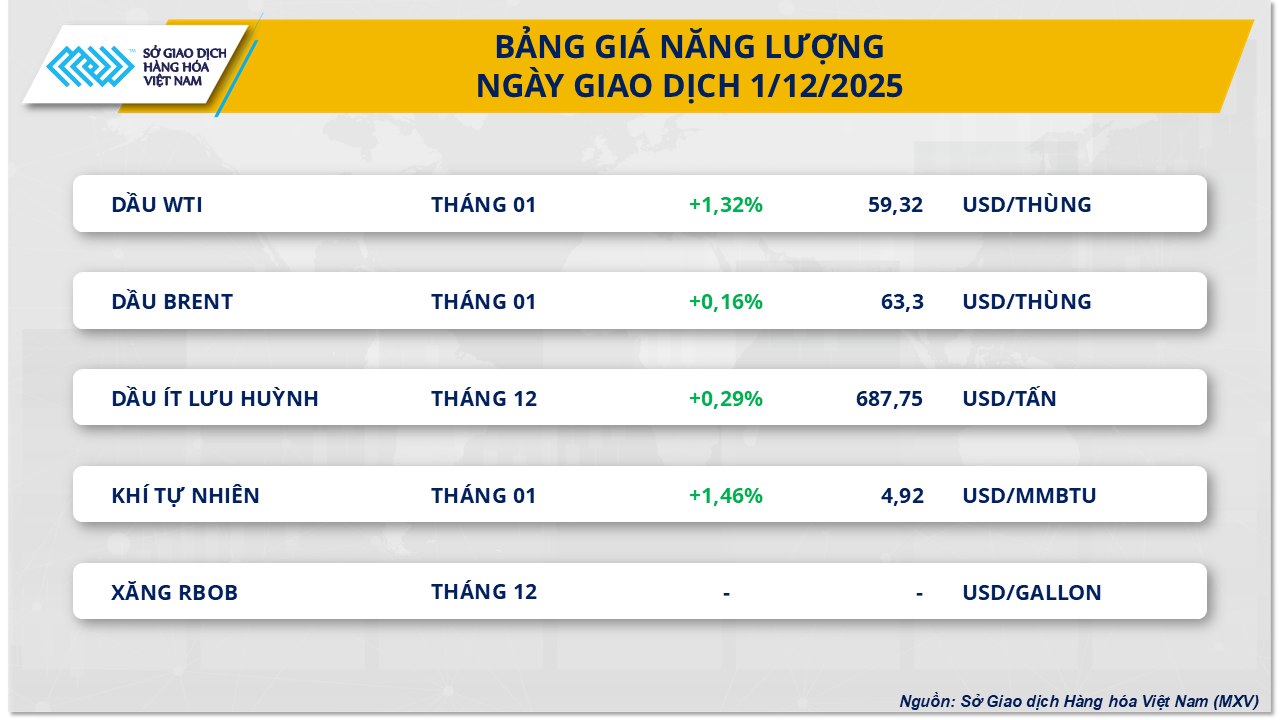

Selon la Bourse des matières premières du Vietnam (MXV), le secteur de l'énergie a entamé la nouvelle semaine de cotation sur une note positive. À la clôture, le prix du pétrole brut WTI a progressé de plus de 1,3 % pour atteindre 59,3 dollars le baril, tandis que celui du Brent a enregistré une hausse de 0,16 % à 63,3 dollars le baril.

MXV a indiqué que la reprise du marché du pétrole brut était due à une série d'événements instables liés à l'approvisionnement mondial. Parmi ceux-ci, les attaques de drones ukrainiens contre les infrastructures pétrolières et gazières russes ont été particulièrement marquantes. L'attaque contre un port appartenant au Consortium de l'oléoduc de la Caspienne (CPC) – qui transporte plus de 1 % de l'approvisionnement mondial en pétrole – a endommagé un mouillage à Novorossiïsk, entraînant la suspension temporaire de certaines opérations. L'Ukraine a également attaqué deux pétroliers en mer Noire, ce qui a accru les inquiétudes concernant la sécurité de la navigation dans la région.

Par ailleurs, les tensions entre les États-Unis et le Venezuela continuent d'aggraver les risques d'approvisionnement. Le président Donald Trump a annoncé la fermeture de l'espace aérien vénézuélien, une mesure susceptible de perturber les exportations de ce pays d'Amérique du Sud, une source d'approvisionnement essentielle pour le marché asiatique.

Par ailleurs, l'Organisation des pays exportateurs de pétrole et ses alliés, dont la Russie (OPEP+), ont maintenu leur décision de ne pas augmenter leur production au premier trimestre 2026, conservant ainsi les réductions à environ 3,24 millions de barils par jour, ce qui a également contribué de manière significative à la hausse des prix du pétrole. Cette décision est perçue comme un signal fort privilégiant la stabilité du marché, après que l'alliance a repris sa production à près de 3 millions de barils par jour depuis avril.

Cependant, la pression à la baisse persiste, le Koweït augmentant son offre de pétrole lourd suite à l'incident survenu à la raffinerie d'Al-Zour, tandis que l'Arabie saoudite devrait réduire ses prix de vente officiels aux clients asiatiques. Bien que les perspectives de consommation de pétrole en 2026 restent incertaines, les données actuelles indiquent une croissance régulière de la demande, confortant les anticipations de nouvelles hausses de prix à court terme.

Le marché du sucre connaît un net déclin.

À l'inverse, le secteur des matières premières industrielles a enregistré des baisses sur 8 des 9 produits négociés. Le marché du sucre a été particulièrement touché, le sucre brut et le sucre blanc, cotés en bourse, ayant tous deux subi une forte baisse. À la clôture, le prix du contrat à terme n° 11 sur le sucre brut a perdu près de 3 %, pour atteindre 325 $/tonne ; le sucre blanc a chuté encore plus fortement, de plus de 3,3 %, à 421 $/tonne.

Selon MXV, une forte augmentation de l'offre, conjuguée à une baisse de la consommation, est devenue la principale cause de la pression exercée sur les prix mondiaux du sucre, maintenant ainsi ce produit à des prix bas pendant une période prolongée.

D'après les prévisions de l'Organisation internationale du sucre (ISO) pour la campagne sucrière 2025-2026, le marché mondial du sucre devrait enregistrer un excédent d'environ 1,63 million de tonnes, principalement grâce à une hausse de plus de 3 % de la production mondiale, qui devrait atteindre 181,7 millions de tonnes. Parallèlement, la demande de consommation devrait augmenter légèrement, de 0,6 %, pour s'établir à 180,14 millions de tonnes. Ce déséquilibre entre l'offre et la demande rend peu probable une flambée des prix du sucre à court terme.

Du côté de l'offre, le dernier rapport d'Unica montre qu'au cours de la première quinzaine de novembre, la région Centre-Sud du Brésil a enregistré une forte augmentation de la production de sucre d'environ 8,7 % par rapport à la même période de l'année précédente, atteignant 697 000 tonnes, contribuant à un total de plus de 39 millions de tonnes depuis le début de la campagne agricole, soit une augmentation de 2 % sur un an.

Dans l'hémisphère nord, l'Inde a également lancé la campagne de broyage 2025-2026 sur un rythme soutenu : au 27 novembre, 165 usines étaient en activité et produisaient plus de 1,51 million de tonnes, soit bien plus rapidement qu'à la même période l'an dernier. La Chine a également contribué à cette situation de surproduction, sa production d'octobre ayant augmenté de plus de 36 % pour atteindre 883 000 tonnes.

Du point de vue de la consommation, les données d'Eurostat montrent que les importations de sucre de l'UE ont fortement chuté de près de 18 % au cours des neuf premiers mois de l'année, pour atteindre un peu plus d'un million de tonnes. Parallèlement, les principaux pays consommateurs, tels que la Chine et l'Indonésie, après avoir considérablement augmenté leurs importations les mois précédents, ont désormais ralenti leurs achats afin de privilégier la consommation intérieure pendant la période des récoltes, ce qui entraîne un ralentissement des échanges internationaux.

Sur le marché intérieur, l'approvisionnement en sucre provenant des circuits informels de Quang Nam et Da Nang reste abondant, les commerçants le proposant activement à la vente, ce qui s'accompagne d'une légère baisse des prix. Plus précisément, la sucrerie RS Kon Tum maintient un prix de vente stable entre 16 700 et 16 900 VND/kg, fluctuant en fonction du volume des commandes et du client. La sucrerie An Khe maintient également des prix stables pour les clients des régions voisines.

Source : https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Photo] Le secrétaire général et président To Lam préside une réunion avec le Comité central d'organisation.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Photo] Première session du 14e Congrès du Syndicat des travailleurs du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Photo] Le secrétaire du Comité du Parti de l'Assemblée nationale, président de l'Assemblée nationale, préside la réunion du Comité permanent et du Comité exécutif du Comité du Parti de l'Assemblée nationale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Vidéo] Coucher de soleil sur la lagune de Lap An – Là où le soleil se couche sur les filets de pêche](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Comment (0)