ככל שהונאות הופכות למהירות ומתוחכמות יותר.

על פי נתונים סטטיסטיים שפורסמו בפורום Digital Trust in Finance 2026 (DTF 2026), אזרחי וייטנאם הפסידו למעלה מ-8 טריליון וייטנאמים עקב הונאות מקוונות בשנת 2025. עם זאת, ההיבט המדאיג אינו רק כמות ההפסדים; מומחים מאמינים שהאתגר העיקרי הוא שבינה מלאכותית גורמת לעלייה חסרת תקדים במהירות יצירת תרחישי הונאה, תוך הפחתה משמעותית של "מחסום הכניסה" עבור פושעי סייבר.

בעבר, ביצוע הונאה בקנה מידה גדול דרש מהמבצעים להשקיע זמן רב בפיתוח תרחישים, איסוף נתונים, כתיבת תוכן ויצירת קשר עם הקורבנות. כיום, רבים מהשלבים הללו ניתנים לאוטומציה בעלות נמוכה מאוד.

מר נגוין מאן טונג, מייסד שותף, יו"ר משותף של מועצת המנהלים ומנכ"ל MoMo, הצהיר: "בינה מלאכותית הופכת את ההונאה ל'מהירה, זולה ומתוחכמת יותר', ומשנה לחלוטין את האופן שבו מבצעי הונאה מבצעים קמפיינים מקוונים."

במקום שיטות ההפצה ההמונית של העבר, ניתן כיום ליצור תרחישי הונאה בקצב מהיר הרבה יותר וברמת התאמה אישית גבוהה יותר. החל מהתנהגות מקוונת והרגלי צריכה ועד למערכות יחסים ברשתות חברתיות, ניתן להשתמש בשפע של נתונים זמינים לציבור כדי לבנות גישות ממוקדות ספציפיות ביותר לכל משתמש.

בפורומים מחתרתיים כיום, קיים מספר הולך וגדל של מודלים של "פישינג כשירות" - בהם ערכות כלים לפישינג מוצעות כמנויים בדומה לתוכנות SaaS. משתמשים יכולים לשכור אתרי אינטרנט מזויפים מוכנים מראש, מערכות דוא"ל המוניות, לוחות מחוונים לניטור נתונים גנובים, ואפילו שירותי תמיכה טכנית נלווים.

הוול סטריט ג'ורנל, המצטט נתונים של מיקרוסופט, ברקודה נטוורקס, נטקראפט וה-FBI, מראה כי פלטפורמות פישינג רבות "ארוזות" כיום עם ממשקים ידידותיים למשתמש, תבניות מוכנות מראש ויכולת פריסה תוך דקות. זה מאפשר אפילו לצוותים עם פחות מיומנות טכנית להשתתף במהירות בקמפיינים גדולים של פישינג.

גם מודל המאבק בהונאות צריך "להאיץ".

בהתבסס על הניסיון הנ"ל, מר נגוין מאן טונג מאמין שתעשיית הפיננסים הדיגיטלית אינה יכולה להמשיך להסתמך לחלוטין על הגישה המסורתית של "זיהוי עסקאות ואז חסימתן". במקום זאת, תעשיית הפיננסים הדיגיטלית חייבת לשנות את חשיבתה מ"חסימת גורמים רעים" ל"שיתוף פעולה עם גורמים טובים".

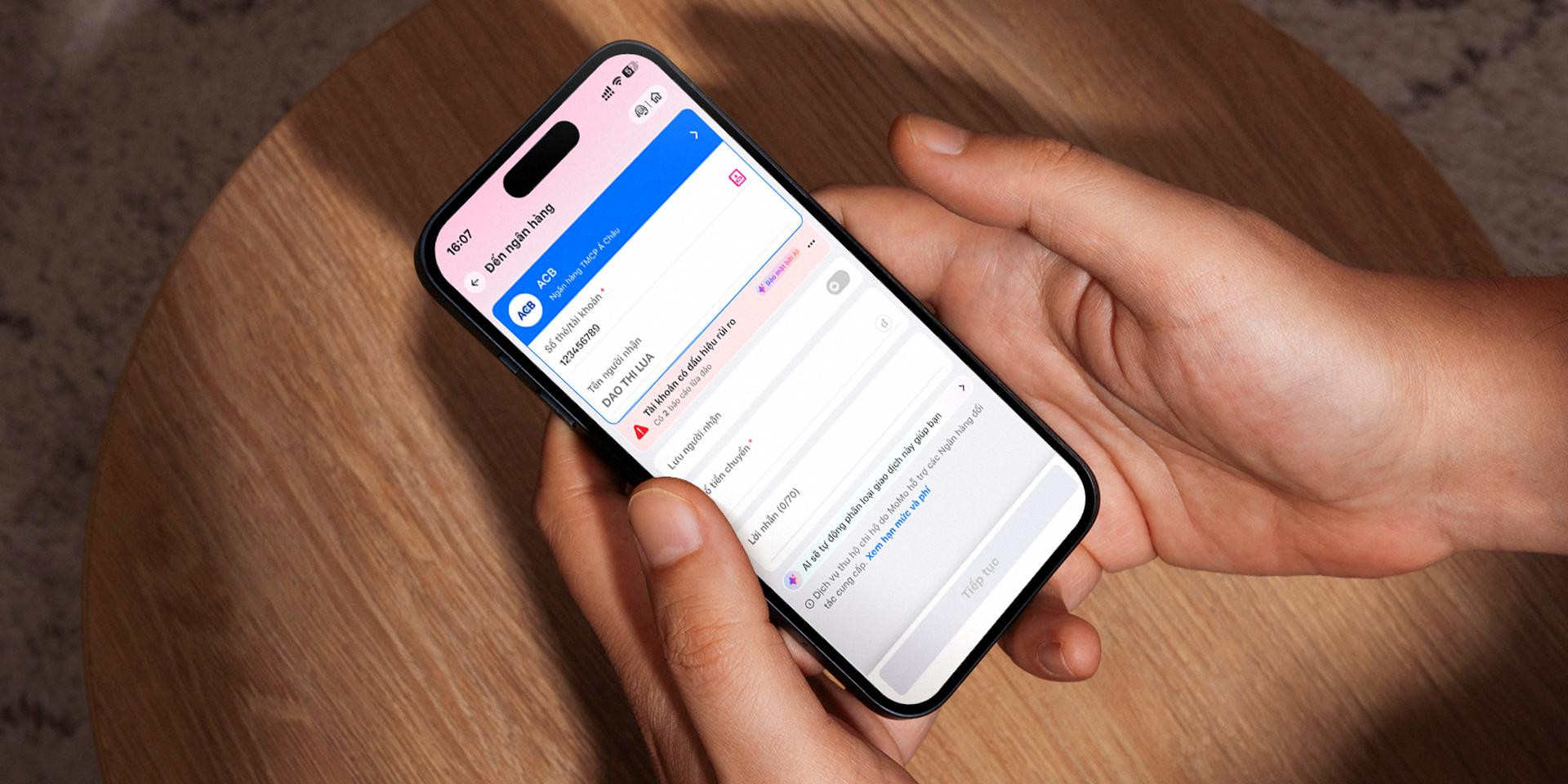

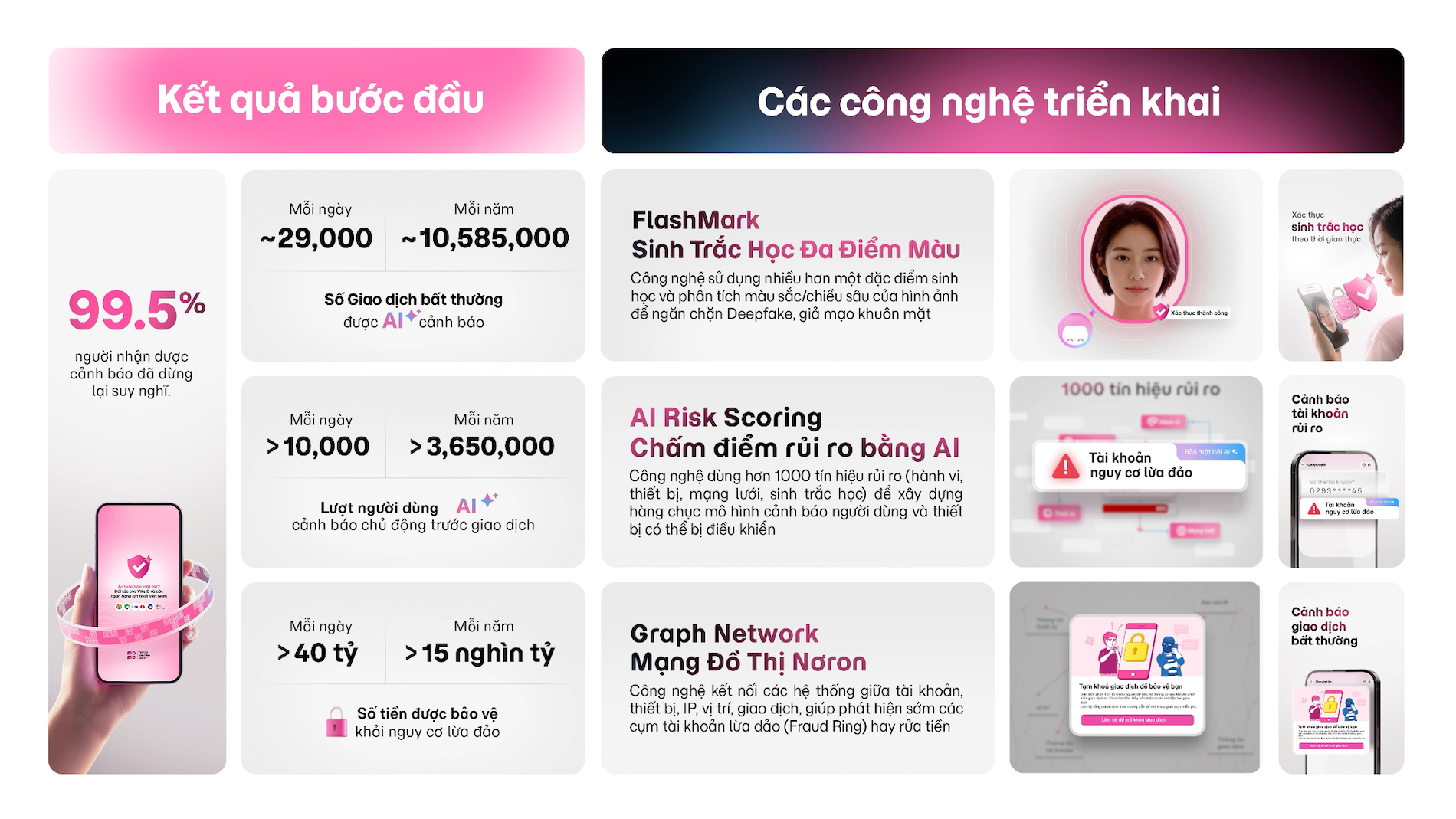

כל עסקה בפלטפורמת MoMo מעובדת ב-100-300 מילישניות. בפרק זמן קצר יותר ממצמוץ עין, מערכת הבינה המלאכותית מנתחת בו זמנית יותר מ-1,000 אותות סיכון שונים. אותות אלה כוללים מכשירי כניסה, מיקום גיאוגרפי, היסטוריית עסקאות, תדירות שימוש בחשבון, מאפייני הנמען וסימנים חריגים רבים אחרים בהתנהגות העסקאות.

אם חשבון מייצר לפתע עסקה גדולה באשכול של חשבונות שקושרו בעבר לפעילות חשודה, או מציג מאפיינים דומים לדפוסי הונאה שתועדו בעבר, המערכת יכולה להעריך באופן מיידי את רמת הסיכון ולהוציא אזהרה.

תוצאות ראשוניות מראות כי גישה זו מניבה תוצאות חיוביות. בפלטפורמת MoMo, על כל 1,000 משתמשים שמקבלים אזהרה מהמערכת, 995 עוצרים את העסקה. כתוצאה מכך, חסכים מדי יום כ-44 מיליארד וונד מסיכוני הונאה פוטנציאליים.

מצד שני, כל חשבון הונאה חדש שמתגלה, כל תרחיש פישינג חדש שמדווח על ידי משתמש, או כל עסקה חריגה שאומתה לאחרונה, יכולים להפוך באופן מיידי לנתונים עבור המערכת לעדכון מודלי זיהוי הסיכונים שלה.

הודות לכך, הלקחים החשובים שנלמדו על ידי משתמשים בודדים הומרו על ידי MoMo לידע משותף עבור המערכת כולה. גישה זו מעצבת את האסטרטגיה של בניית "מגן משותף": לא להשאיר את המשתמשים להתמודד עם סיכונים לבד, אלא להפוך את כוחם של נתוני הקהילה למערכת חיסונית דיגיטלית המסוגלת ללמוד את עצמה ולהשתפר ללא הרף לאורך זמן.

(מקור: MoMo)

מקור: https://vietnamnet.vn/ai-doc-vi-kich-ban-canh-bao-nguoi-dung-truoc-bay-lua-dao-2520887.html

![[תמונה] כמעט 125,000 תלמידים מהאנוי סיימו את מבחן הספרות בבחינת הכניסה לכיתה י'.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[תמונה] התפעלו מ"יצירת המופת" של האלמוגים בתוך המורשת בת מיליון השנים של מחוז דאק לק.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

תגובה (0)