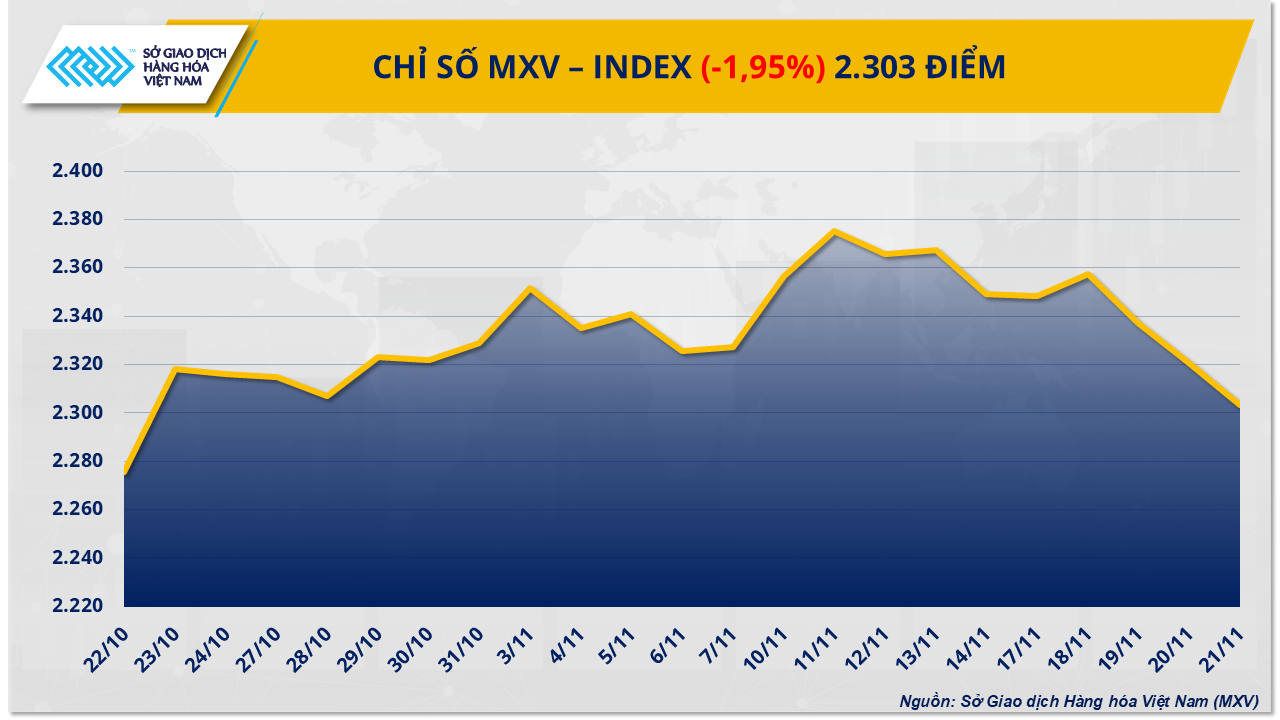

חששות מעודפי היצע גורמים למחירי הנפט לרדת בחדות

על פי בורסת הסחורות של וייטנאם (MXV), קבוצת האנרגיה חוותה בשבוע שעבר לחץ מכירה נרחב, שהוביל לתנופת היחלשות של השוק כולו. בפרט, שני מוצרי נפט גולמי נחלשו בחדות עקב הסיכון הגובר והולך של היצע יתר והתחזקות הדולר.

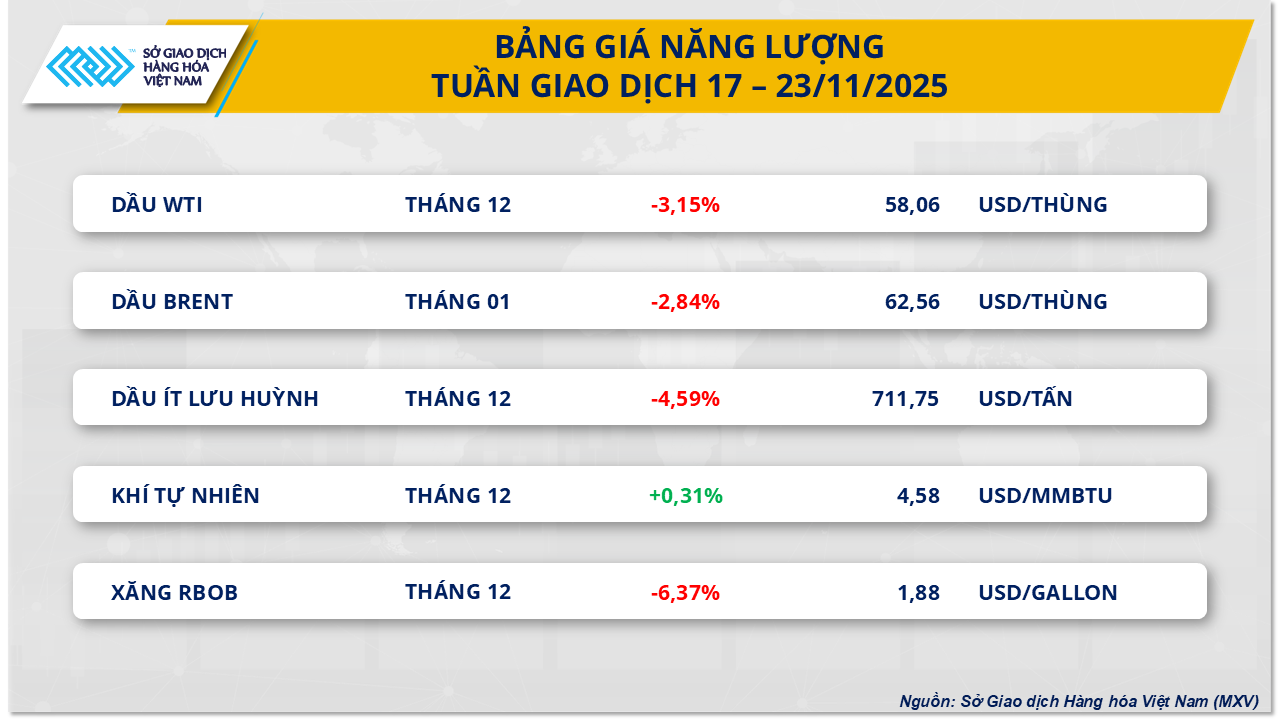

במהלך השבוע, מחירי הנפט הגולמי מדגם WTI ירדו ל-58 דולר לחבית, ירידה של יותר מ-3.1%, בעוד שנפט ברנט ירד ביותר מ-2.8% ל-62.5 דולר לחבית.

אחד הגורמים שהניעו את השוק היו חדשות מוושינגטון על תוכניות לקידום שלום בין רוסיה לאוקראינה. בעוד שהסיכוי למשא ומתן עדיין רחוק, התקווה שהסכסוך יתקרר ושרוסיה, יצרנית הנפט השנייה בגודלה בעולם, תוכל להגביר את היצוא הפעילה לחץ משמעותי על מחירי הנפט.

עודף היצע עולמי מתמשך מגביר את הסיכון הגיאופוליטי . אופ"ק, הסוכנות הבינלאומית לאנרגיה וגולדמן זאקס מסכימים כולם כי בשנת 2026 עשויה להיות עודף שיא של עד 4 מיליון חביות ליום. במסגרת תוכנית לווסת את השוק, אופ"ק+ הסכימה להגדיל את הייצור ב-137,000 חביות ליום בדצמבר, אך תעצור את העלייה ברבעון הראשון של 2026. בינתיים, ארה"ב, ברזיל וקנדה מרחיבות את כושר הייצור, מה שמעלה חששות לגבי עודף הייצור. למרות שתקיפות על בתי זיקוק גרמו לירידה של 13-20% מכושר הייצור של רוסיה, הנזק אינו גדול מספיק כדי לשנות את התחזית לעודף בטווח הבינוני.

מדד הדולר (DXY) עלה לרמתו הגבוהה ביותר מזה חמישה וחצי חודשים בשבוע שעבר, בעיקר בעקבות דבריו של יו"ר הפדרל ריזרב האמריקאי (Fed), כאשר אמר כי הסוכנות אינה ממליצה על קיצוצי ריבית נוספים בהמשך השנה. התחזקות הדולר הופכת סחורות המתומחרות בדולר אמריקאי, כולל נפט גולמי, לפחות אטרקטיביות עבור משקיעים המחזיקים במטבעות אחרים, ובכך מפעילה לחץ כלפי מטה על מחירי הנפט. בנוסף, נתוני API רשמו עלייה של 4.45 מיליון חביות במלאי הנפט הגולמי בארה"ב, ומלאי הבנזין והתזקיקים גם הם עלו בניגוד לתחזיות. למרות שמלאי מינהל המידע לאנרגיה האמריקאי (EIA) ירד ב-3.43 מיליון חביות, השוק עדיין מתמקד בתמונת הביקוש החלשה.

מצד שני, התפתחויות גיאופוליטיות מסוימות, כגון תפיסת מכלית נפט במפרץ עומאן על ידי איראן או המתיחות בין ארה"ב לוונצואלה, סיפקו גם הן תמיכה מסוימת, וסייעו למחירי הנפט לצמצם את הירידה בכמה ימי מסחר. עם זאת, גורמים אלה לא היו חזקים מספיק כדי להפוך את המגמה היורדת הכוללת של השוק.

זרימת הסחר ממשיכה לשקף היצע נרחב, כאשר מלאי המכליות העולמי מגיע ל-103 מיליון חביות - השיא מאז יוני 2024. ראוי לציין כי סין ממשיכה לייבא כמויות גדולות של נפט זול, במיוחד מרוסיה, מה שמוסיף עוד יותר ללחץ על השווקים הבינלאומיים.

לפי MXV, בטווח הקצר, מחירי הנפט ימשיכו להשתנות תחת השפעת סיכונים גיאופוליטיים. עם זאת, הסיכוי להיצע יתר וריביות גבוהות הם הגורמים העיקריים שמשחקים תפקיד מנחה. MXV צופה כי מחירי הנפט צפויים להמשיך להשתנות בטווח של 58-63 דולר לחבית.

שוק החקלאות תחת לחץ גדול, התירס מוביל את הירידה

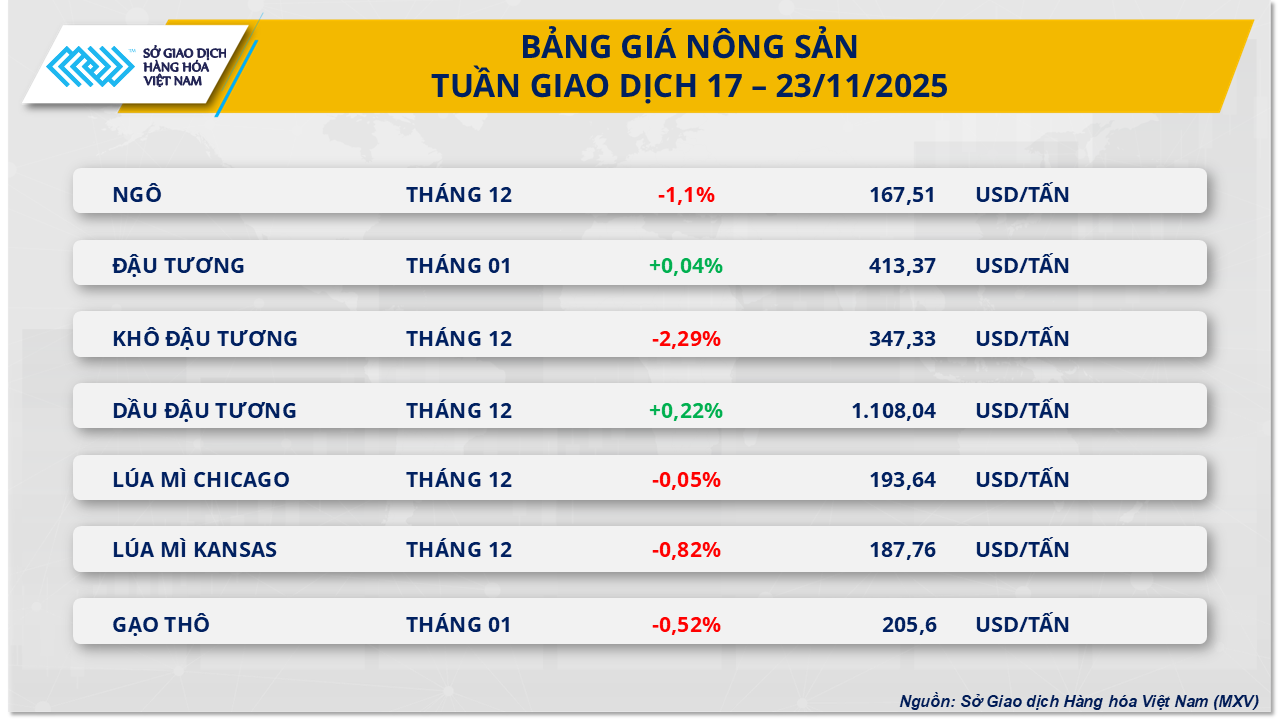

לחץ מכירות אחז בשוק החקלאות בשבוע שעבר, כאשר חמש מתוך שבע סחורות ירדו. התירס הוביל את הדרך, כשהוא מאבד יותר מ-1% ונסגר על 167.50 דולר לטון - הרמה הנמוכה ביותר מאז סוף אוקטובר.

לחץ המכירה גבר בחדות במסחר ב-20 בנובמבר, כאשר התירס ירד ביותר מ-0.7%. לא רק התירס, אלא גם שוק החקלאות של CBOT שקע באדום עקב חששות שסין לא תיישם במלואה את התחייבותה לקנות 12 מיליון טון של פולי סויה ומוצרים חקלאיים אמריקאים אחרים כפי שהוכרז בעבר על ידי ממשל הנשיא דונלד טראמפ.

מחירי פולי הסויה ירדו ביותר מ-1.2% בשלב מסוים, מה שהפיץ את הירידה לתירס וחיטה, למרות שדרום קוריאה וסין הגדילו לאחרונה את רכישות התירס האמריקאי שלהן. ראוי לציין כי כמות התירס האמריקאי שיוצאה לסין בעשרת החודשים הראשונים של השנה ירדה ב-90%, מה שגרם ללחץ מכירה גדול עוד יותר.

בנוסף, מדד ה-DXY עלה בכמעט 0.9% בשבוע שעבר, מה שהפחית את התחרותיות של התירס האמריקאי. עם זאת, הציפייה של הפד להוריד את הריבית לאחר הפגישה בדצמבר עדיין מהווה גורם התומך בסנטימנט השוק.

בחזית הגיאופוליטית, אותות חיוביים מהסכסוך בין רוסיה לאוקראינה הקלו זמנית על החששות בנוגע לביטחון נתיבי הספנות בים השחור, ובכך תמכו באספקת החיטה והתירס מהאזור.

עם זאת, השוק עדיין נמצא תחת לחץ גדול מההיצע כאשר IGC העלתה את תחזיתה לתפוקת התירס לשנים 2025-2026 לכמעט 1.3 מיליארד טון (עלייה של 4%), בעוד ש-USDA צפה כי התפוקה העולמית תגדל בכ-4.5% בהשוואה לשנת היבול הקודמת.

הירידה בגידול התירס ממותנת חלקית על ידי סיכוני מזג אוויר בדרום אמריקה ובארצות הברית. בבואנוס איירס, גשמים עזים הותירו 70% מהשטח החקלאי מוצף או רטוב יתר על המידה. בינתיים, S&P Global Energy צופה כי שטח התירס בארה"ב בשנת 2026 ירד ל-38.5 מיליון דונם, ירידה של 3.8% לעומת 2025.

הביקוש לייצור אתנול תרם גם הוא לתמיכה במחירים. ייצור האתנול גדל בכמעט 1.5% בשבוע שהסתיים ב-14 בנובמבר, על פי ה-EIA, דבר המצביע על כך שפעילות העיבוד נותרה חיובית. עם זאת, כמות התירס ששימשה לייצור אתנול באוגוסט, על פי משרד החקלאות האמריקאי, עדיין ירדה ביותר מ-3.3% בהשוואה לאותו חודש אשתקד.

מקור: https://baotintuc.vn/thi-truong-tien-te/ap-luc-du-cung-de-nang-thi-truong-mxvindex-danh-mat-gan-2-20251124104300281.htm

תגובה (0)