תחזית שוק המניות לשבוע 25-30 במרץ: משקיעים לטווח קצר עשויים לשקול מימוש רווחים.

מבחינת מומנטום, זרימת הכסף עשויה להמשיך לדחוף את השוק מעבר לשיא לטווח קצר של 1,280 נקודות. זוהי גם הנקודה שבה צפוי שזרימת הכסף מ-FOMO (פחד מהחמצה) תגיע לרמה גבוהה.

שוק המניות נע בשבוע שעבר בטווח רחב, מלווה בעלייה חדה בנזילות, כאשר מדד VN התקרב לרמת ההתנגדות החזקה סביב 1,280 נקודות.

למרות פתיחת השבוע התנודתית, שבה ירד כמעט 50 נקודות מ-1,270 ל-1,220, מדד ה-VN התאושש לאחר מכן ל-1,240 עם נפח מסחר שיא של כמעט 48,000 מיליארד VND. בסבבי המסחר הנותרים, מדד ה-VN התאושש בחוזקה, עבר את שיאי 2023 של 1,245 ו-1,255 נקודות, ועבר את המחיר הגבוה ביותר של שבועיים קודם לכן, סביב 1,275 נקודות.

בסוף השבוע, מדד VN עלה ב-1.43% ל-1,281.80 נקודות והחל להתקרב לרמת המחירים סביב 1,295 נקודות, המקבילה למחיר הגבוה ביותר באוגוסט 2022.

במהלך השבוע, הנזילות בבורסת HoSE הגיעה ל-151,877.51 מיליארד דונג וייטנאמי, עלייה חדה של 20.4% בהשוואה לשבוע הקודם. זה היה שבוע מסחר שובר שיאים מבחינת נזילות, עם ממוצע של מעל 30,000 מיליארד דונג וייטנאמי למסחר, עם נפח מסחר של מעל 1.1 מיליארד מניות למסחר, נמוך רק במעט משבוע המסחר הגבוה ביותר בהיסטוריה ב-19 בנובמבר 2021.

משקיעים זרים הגדילו משמעותית את המכירות נטו שלהם בבורסת HoSE, בשווי של 3,177.47 מיליארד דונג וייטנאמי; בעוד שהם ביצעו רכישות נטו בבורסת HNX, בשווי של 90.65 מיליארד דונג וייטנאמי.

סנטימנט חיובי התפשט ברוב המגזרים. בפרט, בנקאות, נדל"ן ופלדה/פח מגולוון רשמו עליות יפות. באופן ספציפי יותר, הבנקים היו הכוח המניע מאחורי התאוששות השוק לאחר ירידה חדה, ועברו את שיאי 2023, עם נזילות חזקה, בעיקר TCB (+8.45%),VIB (+7.56%), MBB (+5.25%), BID (+3.83%)..., בעוד NAB (-2.13%), ABB (-1.22%), SSB (-1.11%)...

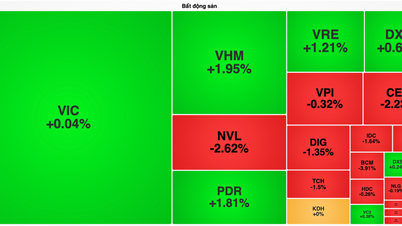

מניות נדל"ן היו גם הן כוח מניע מרכזי בשבוע שעבר, כאשר מניות רבות חוו עליות מחירים חזקות, שעברו את שיאיהן האחרונים, וזינוק בנפחי המסחר. דוגמאות בולטות כוללות את HPX (+37.18%), DIG (+12.11%), PDR (+12.10%), TCH (+12.03%), DXG (+8.47%)..., בעוד שחלק מהמניות התמודדו עם לחץ כלפי מטה כגון VRC (-12.33%), IJC (-3.98%), KOS (-3.78%), HD6 (-3.17%)... מניות נדל"ן תעשייתי וגומי הראו סטייה רבה יותר; מלבד D2D (+17.50%), KBC (+6.25%), PHR (+4.40%)... אשר ראו עליות מחירים חיוביות, רובן חוו לחץ כלפי מטה משמעותי לאחר תקופה של עליות חזקות שהציגו ביצועים טובים יותר מהשוק הכולל, כגון DTD (-5.48%), TIP (-4.63%), GVR (-3.90%), SZC (-3.78%)...

השוק קיבל מספר ידיעות חשובות השבוע, ביניהן: הבנק הפדרלי של ארה"ב (Fed) הותיר את הריבית ללא שינוי על 5.25%-5.5%, עם שלוש קיצוצים מתוכננים של 0.25% השנה; בנק אנגליה החליט להשאיר את הריבית על 5.25%; בנק יפן העלה את הריבית בפעם הראשונה מאז 2007, ובכך סיים את מדיניות הריבית השלילית היחידה בעולם ; והבנק המרכזי השוויצרי החליט להוריד את הריבית. זהו הבנק המרכזי הגדול הראשון בעולם שקיצץ את הריבית מזה תשע שנים.

חדשות מקומיות, (1) הבנק המרכזי של וייטנאם ממשיך למשוך 15,000 מיליארד וייטנאם נטו באמצעות שטרי ממשלה במושב ה-21 במרץ, מה שהעלה את הסכום הכולל ל-145,000 מיליארד וייטנאם, (2) BIDV ו-Vietcombank מציעים הנפקה פרטית של מניות למשקיעים זרים.

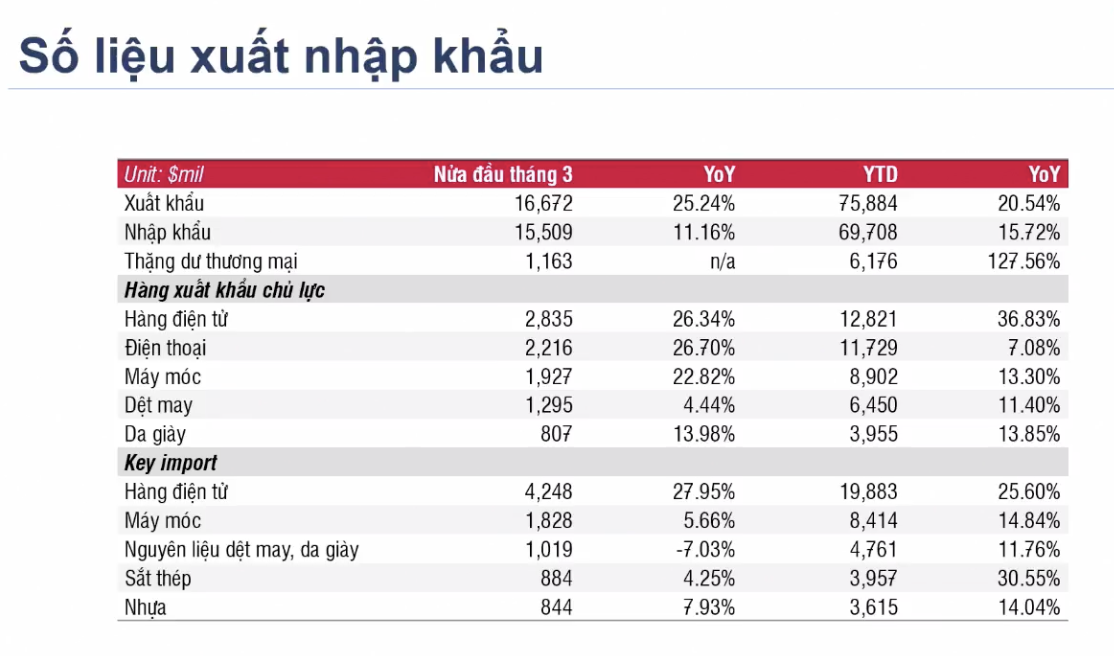

נתונים בולטים מהשבוע האחרון כוללים את התאוששות פעילות היבוא והיצוא במחצית הראשונה של מרץ 2024 על פני מגזרים רבים, והנתונים המצטברים למחצית הראשונה של השנה רשמו גם הם צמיחה דו-ספרתית.

|

ועדת ניירות הערך של המדינה מבקשת חוות דעת מיחידות, ארגונים ואנשים פרטיים על טיוטת התיקונים והתוספות למספר סעיפים בחוזר מס' 120/2020/TT-BTC מיום 31 בדצמבר 2020; ועדת ניירות הערך של המדינה התייעצה גם עם חבריה בנוגע לתקנה המאפשרת למשקיעים מוסדיים זרים לסחור מבלי להפקיד 100% מהכספים. אם תאושר ותיושמה בעתיד הקרוב, תקנה זו תסיר את אחד משני צווארי הבקבוק בתהליך שדרוג השוק על פי תקנות FTSE: דרישת טרום-מסחר ומגבלת הבעלות הזרה (מקום). יחד עם הניסוי האחרון של מערכת KRX על ידי HoSE, ניתן לראות כי סוכנויות רגולטוריות פעילות מאוד בטיפול בנושאים שמטרתם שדרוג השוק עד 2025, כפי שציבה הממשלה.

במבט לאחור על התפתחויות השוק בשבוע הבא, סביר מאוד שהשוק יחווה תנודתיות מסוימת לפני שימשיך במגמת העלייה.

מנקודת מבט של ניתוח טכני, חברת DSC Securities מאמינה שבטווח הקצר, המדד הכללי פרץ את תיבת הקונסולידציה שלו עם דפוס של חוסר החלטיות של נרות. עם זאת, במבט על רוחב השוק, ניתן לראות כי עדיין יש מקום לרווחים בטווח הקצר, שכן קבוצות מניות רבות מתכנסות כדי לשבור שיאים לטווח הקצר. לאחר התגברות מוצלחת על רמת ההתנגדות של 1,280 נקודות, נזילות השוק צפויה להמשיך ולעלות בחדות . קבוצות עם בטא גבוהה יחסית לשוק ומאגרי נזילות טובים בסבבים האחרונים עדיפות למסחר לטווח קצר (קבוצת נדל"ן).

בסוף השבוע, דפוס נסיגה לאחור של נרות בעלי משרעת גדולה מצביע על מהלך פרואקטיבי לניעור פוזיציות לטווח קצר, כאשר זרימת הכסף לטווח קצר מראה יתרון ברור, והשוק צפוי להמשיך במגמת העלייה לטווח קצר.

התנועה העולה האחרונה מפתיעה יחסית, בהתחשב בכך שביום שני המסחרים שקדמו לשישה מפגשי חלוקה משמעותיים. מבחינת מומנטום, זרימת הכסף עשויה להמשיך לדחוף את המדד מעבר לשיא לטווח קצר של 1,280 נקודות. זוהי גם הנקודה שבה צפוי מדד ה-FOMO (פחד מהחמצה) להגיע לרמה גבוהה. ועם בסיס מסחר שהוערך בעבר ככזה שנוצר בשלב חלוקה, תרחיש של מלכודת שוורים אפשרי בהחלט. DSC טוענת כי מגמת העלייה הנוכחית שלה אינה מאוזנת במקצת; המדד יכול לעלות במהירות אך גם לרדת באותה מהירות.

לסיכום, תזרים המזומנים הקצר-טווח המתמשך מאפשר למשקיעים לחדש את המסחר לטווח קצר (10-15 מפגשים). עם זאת, אין בסיס מספיק להעריך האם המדד התגבר על לחץ ההפצה, וגם אין בסיס מספיק להעריך את אותות הסטייה הטכנית הקודמים. על המשקיעים לתעדף שמירה על משקל תיק ממוצע או לעסוק באופן פעיל במסחר לטווח קצר כפי שהומלץ.

מומחים מציעים שמשקיעים לטווח קצר עשויים לשקול לנצל רווחים חלקיים ממניות שהניבו תשואות טובות, תוך ארגון מחדש של תיקי ההשקעות שלהם כך שיתמקדו במניות במגמות עלייה חיוביות (לדוגמה, מגזר ניירות הערך, תוך התמקדות במניות מובילות וגדולות).

משקיעים עם יחס מזומנים גבוה יכולים לשקול השקעות אקספלורציה במניות פלדה ונדל"ן, תוך מתן עדיפות לאלו שלא עלו הרבה ויש להן אזורי קנייה טובים כמו HDG (29-29.4), HPG (29-30)...

[מודעה_2]

מָקוֹר

![[תמונה] המזכיר הכללי והנשיא טו לאם מנהל את הישיבה לאישור טיוטת הדו"ח על תוצאות הבדיקה השנייה של הפוליטביורו של הוועדה הקבועה של ועדת המפלגה של העיר האנוי.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

תגובה (0)