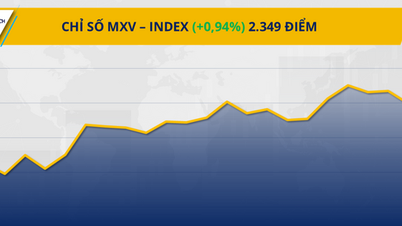

מחירי הקפה התאוששו במהירות

בסוף יום המסחר אתמול, שוק חומרי הגלם התעשייתיים רשם התפתחויות מעורבות. ראוי לציין כי מחירי קפה הרובוסטה עלו ביותר מ-6% ל-4,483 דולר/טון, בעוד שמחירי קפה הערביקה עלו גם הם מעט בכמעט 0.7% ל-6,674 דולר/טון.

לאחר תיקון חד בשבוע שעבר, כאשר ממשל טראמפ הודיע על הסרת מכסים על כמה מוצרים חקלאיים שאינם אמריקאים, כולל קפה, השוק התאושש במהירות במושב הראשון של השבוע הודות להמשך הנתונים הבסיסיים. מזג אוויר קשה משפיע ישירות על הייצור בווייטנאם ובברזיל, בעוד שהמלאי העולמי נותר בשפל של כל הזמנים, מה שמפעיל לחץ רב על ההיצע.

בווייטנאם, הטייפון קאלמאגי פגע ברמות המרכזיות בערב ה-6 בנובמבר, ושיבש קשות את הקציר של 2025-2026. אזורים מרכזיים כמו צ'ו סה (ג'יה לאי), אאה הלאו, קו מגאר ( דאק לק ) ולאם דונג השלימו רק כ-10-20% מהשטח. גשמים עזים ממושכים מנעו מחקלאים לייבש בחוץ, ואילצו אותם לעבור לייבוש מכני או למכור טרי, ופגעו באיכות הפולים. קבוצות קפה רבות הראו סימנים של פרי שחור, מה שמעלה חששות לגבי תפוקת הרובוסטה בפועל. בצ'ו סה, נשירת פרי שכיחה, כאשר כל קציר מגיע רק ל-3-5 טון של פרי טרי; אם מזג האוויר יהיה נוח, הצפי הוא להיכנס לשיא הקציר בעוד כשבועיים.

בברזיל, היצוא במחצית הראשונה של נובמבר המשיך לרדת בחדות. בעשרת ימי העבודה הראשונים של החודש, נפח היצוא הממוצע עמד על 12,850 טון ליום בלבד, ירידה של 14.4% בהשוואה לתקופה המקבילה אשתקד. המלאי ב-ICE המשיך להתכווץ: ערביקה ירדה ל-400,800 שקיות - שפל של 1.75 שנים; רובוסטה ירדה ל-5,650 מנות - שפל של 4 חודשים, מה שממשיך לתמוך במחירים.

מבחינה מקומית, שוק המסחר נותר שקט אתמול. חלק מהמחסנים שמרו על מחיר רכישה של 108,000-109,000 דונג וייט לק"ג מסוף השבוע שעבר, בעוד שחלק מהיחידות לא הודיעו על המחיר עקב משלוחים בעדיפות גבוהה. בבואון מא ת'וט (דאק לק), פעילויות הרכישה חודשו אך הנפח עדיין מוגבל; גשם פזור ממשיך להאט את התקדמות המכירות ורמת המחירים יציבה באופן כללי בהשוואה לשבוע שעבר.

מחירי הנחושת ירדו בפעם השלישית ברציפות.

לחץ מכירות התפשט אתמול ברחבי שוק המתכות, כאשר מחיר הנחושת COMEX המשיך את רצף הירידות שלו בפעם השלישית, עם ירידה של יותר מ-1% ל-11,049 דולר לטון. לפי MXV, חולשת הנחושת נבעה מכה כפולה של דולר אמריקאי חזק יותר ואיתותים בסיסיים של היצע-ביקוש.

מדד הדולר האמריקאי (DXY) המשיך לעלות ב-0.29%, והתקרב לרף ה-100 נקודות, כאשר השוק נטה לכיוון התרחיש לפיו הפדרל ריזרב האמריקאי (Fed) ישאיר את הריבית ללא שינוי בדצמבר. שמירה על ריביות גבוהות מחזקת את חוזקו של הדולר, ובכך מפעילה לחץ על סחורות המתומחרות בדולר. על פי CME FedWatch, ההסתברות שהפד לא יתאים את הריבית עד סוף השנה עלתה ל-57%, בהשוואה ל-38% לפני שבוע. הסיבה העיקרית נובעת מהיעדר נתונים כלכליים אמריקאיים עקב השבתת הממשלה באוקטובר, מה שהפחית את מהימנותם של דוחות כמו מדד המחירים לצרכן או נתוני עבודה ואילץ את הפד להיות זהיר יותר.

בצד ההיצע, שוק הנחושת הושפע לאחרונה מצופיות לשיפור בהיצע. בארה"ב, וושינגטון כללה נחושת ברשימת המינרלים החיוניים להגברת הכרייה והזיקוק המקומיים. עם עתודות מוערכות של כ-47 מיליון טון (כמעט 5% מהעולם), לארה"ב יש מקום רב להגדיל את הייצור, ובכך להוסיף היצע משמעותי לשוק העולמי .

בצ'ילה, לחץ האספקה היה ניכר עוד יותר כאשר התפוקה במכרה אסקונדידה - הגדול בעולם - גדלה בחדות ב-17% בספטמבר ל-118,600 טון.

מצד שני, סין, צרכנית הנחושת הגדולה בעולם, מראה סימנים של היחלשות הביקוש. תעשיית הזיקוק המקומית מתמודדת עם עודף כושר ייצור ותחרות מחירים עזה, מה שמאלץ את איגוד התעשיינים להציע הגבלת הרחבת כושר הייצור. בעוד שזה עשוי להיות גורם התומך במחירים בטווח הארוך, בטווח הקצר, כיוון זה מפחית את הביקוש לעפרות ותרכיז מיובאים. המכס הסיני רשם ירידה ביבוא של שני סחורות אלה במשך חודשיים רצופים, עד לקצת פחות מ-2.5 מיליון טון באוקטובר.

מקור: https://baochinhphu.vn/thi-truong-hang-hoa-gia-nong-san-quyet-dinh-cua-tong-thong-my-102251118085927635.htm

![[תמונה] המזכיר הכללי טו לאם ויו"ר האסיפה הלאומית טראן טהאן מאן משתתפים בציון 80 שנה ליום המסורתי של מגזר הפיקוח הווייטנאמי.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

תגובה (0)