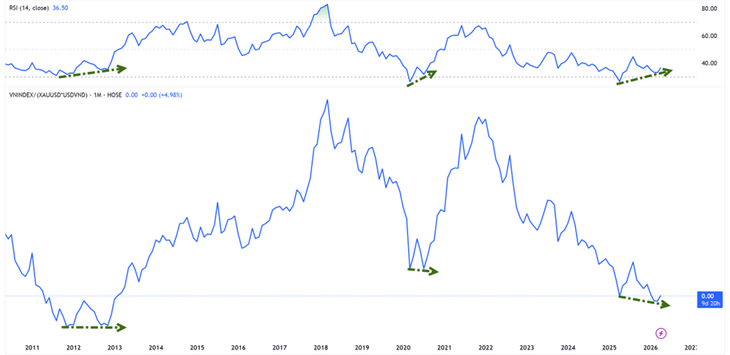

सोने की तुलना में वियतनाम सूचकांक एक दशक से भी अधिक समय में अपने सबसे निचले स्तर पर है - फोटो: हू हान्ह

तुओई ट्रे ऑनलाइन के आंकड़ों के अनुसार, वियतनामी शेयर बाजार 9 अप्रैल के कारोबार सत्र के बाद से गिरावट के दौर से बाहर निकल चुका है। अब तक, वीएन-इंडेक्स लगातार पांचवें सप्ताह बढ़त दर्ज कर रहा है।

सोने का शेयर बाजार मूल्यांकन: अभी भी निचले स्तर पर है।

प्रदर्शन के लिहाज से, वीएन-इंडेक्स लगातार चौथे वर्ष अपनी वृद्धि की राह पर लौट आया है। 22 अप्रैल को कारोबार सत्र के अंत तक, सूचकांक में 2026 की शुरुआत की तुलना में लगभग 4.1% की वृद्धि हुई थी।

हालांकि, विश्व स्तर पर सोने की कीमतों में लगातार चौथे वर्ष वृद्धि दर्ज की जा रही है और 2026 की शुरुआत से अब तक इसमें लगभग 9% की वृद्धि हो चुकी है।

एन बिन्ह सिक्योरिटीज जॉइंट स्टॉक कंपनी के इन्वेस्टमेंट बैंकिंग डिवीजन के निदेशक श्री गुयेन थे मिन्ह ने एक उल्लेखनीय आँकड़ा उद्धृत किया, जिसमें बताया गया कि यदि वीएन-इंडेक्स को सोने (वीएनआई-एक्सएयू इंडेक्स) में मापा जाए, तो बाजार वर्तमान में 2012-2013 की अवधि के निचले स्तर के आसपास कारोबार कर रहा है।

इसका मतलब यह है कि भले ही सूचकांक में सुधार हो जाए, लेकिन शेयरों की तुलना में सोने की संख्या तेजी से बढ़ रही है।

हालांकि, VNI-XAU मोमेंटम इंडिकेटर्स के साथ बुलिश डायवर्जेंस सिग्नल दिखा रहा है।

श्री मिन्ह ने विश्लेषण करते हुए कहा, "पहले यह संकेत 2012-2013 की अवधि और 2020 में दिखाई दिया था - ऐसे समय में जब बाजार ने एक नए ऊपर की ओर चक्र में प्रवेश करने से पहले एक दीर्घकालिक निचला स्तर बनाया था।"

अभी तक मुद्रा की सस्ती कीमत वापस नहीं आई है, लेकिन दबाव कम हो गया है।

नकदी प्रवाह के परिप्रेक्ष्य से, ब्याज दरों में हो रहे बदलाव शुरुआती सकारात्मक संकेत दिखा रहे हैं। एफआईडीटी जेएससी के निवेश अनुसंधान निदेशक श्री बुई वान हुई ने बताया कि अंतरबैंक ओवरनाइट ब्याज दर अप्रैल की शुरुआत में लगभग 8%-10% से गिरकर अप्रैल के मध्य में 4% हो गई है।

अल्पकालिक पूंजी लागत में कमी से प्रणाली में तरलता का दबाव कम होता है और बाजार की भावना में सुधार होता है क्योंकि जोखिम भरी संपत्तियों से पूंजी के हटने की चिंताएं कुछ हद तक कम हो जाती हैं।

हालांकि, श्री हुई के अनुसार, इसे अभी सस्ते पैसे के एक नए चक्र का संकेत नहीं माना जा सकता है। 2025 में, ऋण वृद्धि लगभग 19% रहने की उम्मीद है, जबकि जमा में केवल 11.4% की वृद्धि होगी, जिससे कई बैंकों को अंतरबैंक बाजार और बॉन्ड चैनलों पर निर्भर रहना जारी रखना होगा।

इसलिए, हालिया कदम मौद्रिक नीति में उलटफेर की तुलना में "स्थानीय स्तर पर तनाव कम करने" जैसा अधिक था।

शेयरों पर इसका प्रभाव फिलहाल मुख्य रूप से मूल्यांकन और भावना को समर्थन देने तक ही सीमित है, जबकि दीर्घकालिक तेजी के लिए अभी भी लाभ वृद्धि और वास्तविक नकदी प्रवाह की वापसी जैसी अतिरिक्त शर्तों की आवश्यकता है।

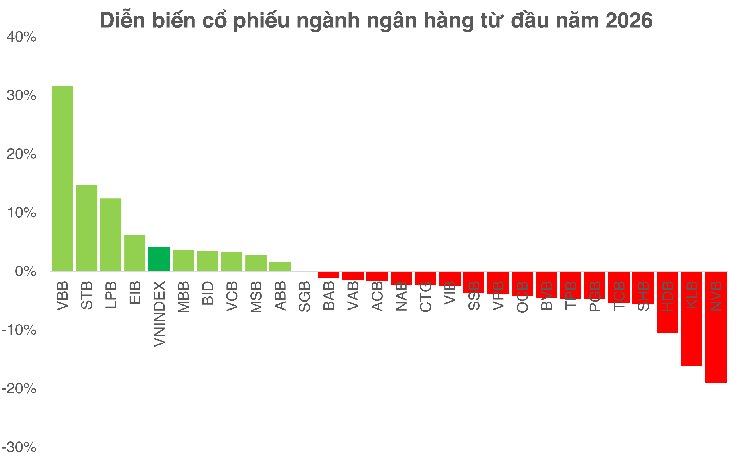

बैंक बाजार के लिए "परीक्षण उदाहरण" बने हुए हैं।

श्री बुई वान हुई के अनुसार, बाज़ार की स्थिरता का आकलन करने के लिए बैंकिंग क्षेत्र सबसे महत्वपूर्ण कारक बना हुआ है। मूल्यांकन के लिहाज़ से, यह समूह वर्तमान में लगभग 1.3 गुना के लाभ-हानि अनुपात और लगभग 16% के प्रतिफल (आरओई) पर कारोबार कर रहा है - जो ऐतिहासिक स्तरों से काफी कम है।

हालांकि पुनर्मूल्यांकन की गुंजाइश अभी भी है, लेकिन अवसर समान रूप से वितरित नहीं होंगे। 2026 में मजबूत अंतर देखने को मिलेगा, जिसमें मजबूत पूंजी आधार, उच्च सीएएसए और स्थिर परिसंपत्ति गुणवत्ता वाले बैंक अपने लाभ को बढ़ाते रहेंगे, जबकि कमजोर बैंकों को घटते एनआईएम और बढ़ती पूंजी लागत से दबाव का सामना करना पड़ेगा।

उद्योग-व्यापी एनआईएम के संभावित रूप से 3% से नीचे गिरने और क्रेडिट के अधिक चयनात्मक होने के साथ, बैंकों में निवेश करना अधिक चुनौतीपूर्ण हो जाता है, जिसके लिए उद्योग के रुझानों के आधार पर खरीदने के बजाय अधिक चयनात्मक दृष्टिकोण की आवश्यकता होती है।

22 अप्रैल को कारोबार समाप्त होने तक

एक अन्य दृष्टिकोण से, एनएसआई नेशनल सिक्योरिटीज जॉइंट स्टॉक कंपनी के विश्लेषण केंद्र के निदेशक श्री गुयेन वान ट्रुक ने इस बात पर जोर दिया कि पूंजी वृद्धि की लहर एक नया प्रतिस्पर्धी परिदृश्य स्थापित कर रही है, जिसका लक्ष्य 100,000 बिलियन वीएनडी की चार्टर पूंजी हासिल करना है।

अल्पकाल में, पूंजी जुटाने से आपूर्ति बढ़ने के कारण शेयर की कीमतों पर दबाव पड़ सकता है। लेकिन दीर्घकाल में, निर्णायक कारक पूंजी के उपयोग की दक्षता ही रहती है। यदि उत्पन्न लाभ शेयरों के मूल्यह्रास से अधिक हो जाता है, तो शेयर का मूल्य बढ़कर अधिक हो सकता है।

इसके विपरीत, यदि पूंजी को वास्तविक विकास में परिवर्तित नहीं किया जाता है, तो कीमतों पर नीचे की ओर दबाव अपरिहार्य है।

स्रोत: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[फोटो] महासचिव और राष्ट्रपति तो लाम त्रिस्तरीय सरकारी व्यवस्था के एक वर्ष के संचालन की समीक्षा की तैयारियों पर एक बैठक की अध्यक्षता कर रहे हैं।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

टिप्पणी (0)