वीआईएस रेटिंग का अनुमान है कि रियल एस्टेट डेवलपर्स की ऋण चुकाने की क्षमता 2023-2024 के कमजोर स्तरों से सुधरना शुरू हो जाएगी।

रियल एस्टेट डेवलपर्स की ऋण चुकाने की क्षमता को लेकर उम्मीदें बढ़ रही हैं।

वीआईएस रेटिंग का अनुमान है कि रियल एस्टेट डेवलपर्स की ऋण चुकाने की क्षमता 2023-2024 के कमजोर स्तरों से सुधरना शुरू हो जाएगी।

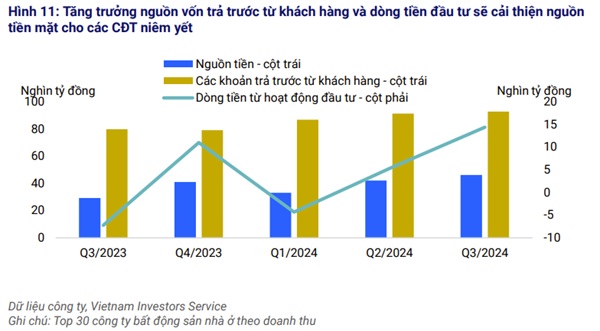

राजस्व के आधार पर शीर्ष 30 आवासीय रियल एस्टेट कंपनियों के आंकड़ों पर आधारित आवासीय रियल एस्टेट क्षेत्र की एक रिपोर्ट, जिसे वीआईएस रेटिंग ने कल दोपहर (28 नवंबर) प्रकाशित किया, से पता चलता है कि 2024 की तीसरी तिमाही में हनोई और हो ची मिन्ह सिटी में रियल एस्टेट की बिक्री पिछली तिमाही की तुलना में 48% बढ़ी है, जो पिछले चार तिमाहियों में उच्चतम स्तर है। आवास की मांग मजबूत बनी हुई है, जिसका प्रमाण उच्च अवशोषण दर और गृह ऋण वितरण में 7% की मजबूत वृद्धि है, जबकि पिछले वर्ष इसी अवधि में यह केवल 1% थी।

घरों की बढ़ती कीमतों की उम्मीदें, डाउन पेमेंट में कमी के साथ मिलकर, घर खरीदारों की मजबूत मांग को बढ़ावा देती रहेंगी। वीएचएम, एनएलजी, केडीएच, एजीजी और एचडीसी जैसे कई डेवलपर्स ने मुख्य रूप से उच्च-स्तरीय सेगमेंट में बिक्री में वृद्धि दर्ज की है। हालांकि, रिपोर्ट की वॉचलिस्ट में शामिल डेवलपर्स के राजस्व और मुनाफे में 2024 के पहले नौ महीनों में पिछले वर्ष की इसी अवधि की तुलना में क्रमशः 20% और 43% की गिरावट आई है। इसका कारण 2023 में कमजोर बिक्री के परिणामस्वरूप हैंडओवर की संख्या में कमी आना है। इसलिए, यह अनुमान लगाया गया है कि 60% से अधिक डेवलपर्स अपने पूरे वर्ष 2024 के लाभ लक्ष्यों को पूरा नहीं कर पाएंगे।

|

| यह अनुमान लगाया गया है कि 60% से अधिक डेवलपर 2024 के पूरे वर्ष के लिए अपने लाभ लक्ष्यों को प्राप्त नहीं कर पाएंगे। |

हाल ही में जारी किए गए कई नए रियल एस्टेट नियमों से 2025 और उसके बाद बिक्री परियोजनाओं के विकास को बढ़ावा मिलेगा। संशोधित भूमि कानून, आवास कानून और रियल एस्टेट व्यापार कानून के कार्यान्वयन में सहयोग के लिए 2024 की तीसरी तिमाही में 20 से अधिक अध्यादेश और परिपत्र जारी किए गए। डेवलपर्स को प्रक्रियाओं पर स्पष्ट मार्गदर्शन मिलेगा और वे नई परियोजनाओं के विकास को बढ़ावा दे सकेंगे। इनमें भूमि मूल्यांकन, भूमि अधिग्रहण, शुल्क और कई अन्य पहलू शामिल हैं।

इसके अलावा, 2024 की शुरुआत से ही प्रमुख रियल एस्टेट परियोजनाओं के लिए कानूनी मंजूरी में तेजी लाने के लिए सरकार के प्रयासों के परिणामस्वरूप 2024 की तीसरी तिमाही में बिक्री के लिए नए लाइसेंस प्राप्त और योग्य परियोजनाओं में वृद्धि हुई है।

वीआईएस रेटिंग का अनुमान है कि 2025 में डेवलपर्स नए प्रोजेक्ट्स की संख्या में उल्लेखनीय वृद्धि करेंगे, जिससे उनकी बिक्री और नकदी प्रवाह में सुधार होगा। 2024 की तीसरी तिमाही में उद्योग की ऋण चुकाने की क्षमता कमजोर रही, लेकिन नए नियमों के कारण लीवरेज स्तर नियंत्रित होने की उम्मीद है और बिक्री में वृद्धि के कारण डेवलपर्स के नकदी प्रवाह में सुधार होगा।

2024 की तीसरी तिमाही तक, वीआईएस रेटिंग द्वारा ट्रैक किए गए आधे से अधिक डेवलपर्स की लीवरेज और ऋण चुकाने की क्षमता कमजोर थी। इसका मुख्य कारण 2021-2023 के दौरान परियोजनाओं को विकसित करने के लिए अत्यधिक लीवरेज का उपयोग और अधूरी परियोजनाओं और बिना बिके माल का भंडार था, क्योंकि 2023 के बाद से बाजार की स्थिति खराब हो गई थी।

|

| ऐसी उम्मीद है कि रियल एस्टेट डेवलपर्स की ऋण चुकाने की क्षमता 2023-2024 के कमजोर स्तर से सुधरना शुरू हो जाएगी। |

हालांकि, जैसे-जैसे बिक्री में प्रगति में सुधार होगा, वीआईएस रेटिंग को उम्मीद है कि रियल एस्टेट डेवलपर्स की ऋण चुकाने की क्षमता 2023-2024 के कमजोर स्तरों से सुधरना शुरू हो जाएगी।

नए प्रोजेक्ट की बिक्री और नकदी प्रवाह की सकारात्मक संभावनाओं के साथ, डेवलपर्स के ऋण कवरेज अनुपात में धीरे-धीरे सुधार होगा। जुलाई 2024 में जारी किए गए नए नियम नए प्रोजेक्टों के लिए ऋण के उपयोग को सीमित करेंगे। इसलिए, वीआईएस रेटिंग को उम्मीद है कि 2022-2023 की अवधि में ऋण वृद्धि दर अपने उच्चतम स्तर 15% प्रति वर्ष से धीमी होती रहेगी।

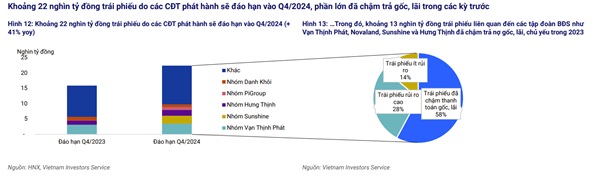

विकासकर्ताओं द्वारा जारी किए गए लगभग 22 ट्रिलियन VND मूल्य के बांड 2024 की चौथी तिमाही में परिपक्व होंगे, जिनमें से अधिकांश ने पिछली अवधियों में मूलधन और ब्याज भुगतान में चूक की है। 2024 की चौथी तिमाही में परिपक्व होने वाले लगभग 13 ट्रिलियन VND मूल्य के बांडों ने 2023 में ही मूलधन और ब्याज भुगतान में चूक की थी और बांडधारकों के साथ सफल वार्ता के परिणामस्वरूप उन्हें अगले वर्ष तक विस्तारित कर दिया गया है।

|

| लगभग 13 ट्रिलियन वीएनडी मूल्य के बांड 2024 की चौथी तिमाही में परिपक्व होंगे। |

ये बॉन्ड वैन थिन्ह फात, नोवालैंड , हंग थिन्ह और सनशाइन जैसे रियल एस्टेट समूह से संबद्ध कंपनियों द्वारा जारी किए गए थे।

शेष 9,000 बिलियन वीएनडी के बांड 11 कंपनियों द्वारा जारी किए गए थे, जिनमें कमजोर क्रेडिट प्रोफाइल और उच्च जोखिम वाली 7 कंपनियां शामिल थीं, जिनमें मुख्य रूप से वे कंपनियां थीं जिनका रियल एस्टेट निगमों से संबंधित कोई व्यावसायिक गतिविधि नहीं थी, कोई परिचालन राजस्व नहीं था और नकदी प्रवाह बहुत कम था।

सकारात्मक पक्ष देखें तो, रियल एस्टेट कंपनियों की नई फंडिंग तक पहुंच में सुधार हुआ है। इन उच्च जोखिम वाली कंपनियों को मूलधन और ब्याज भुगतान में चूक से बचने के लिए संबंधित कंपनियों से तरलता सहायता पर निर्भर रहना होगा या भुगतान विस्तार के लिए बांडधारकों की मंजूरी लेनी होगी।

[विज्ञापन_2]

स्रोत: https://baodautu.vn/batdongsan/ky-vong-kha-nang-thanh-toan-cua-chu-dau-tu-bat-dong-san-phuc-hoi-d231253.html

![[तस्वीर] सुहावने मौसम से छात्रों को आत्मविश्वास के साथ 10वीं कक्षा की प्रवेश परीक्षा में बैठने में मदद मिलती है।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[फोटो] बा लांग आन लाइटहाउस - क्वांग न्गाई प्रांत के "पत्थर संग्रहालय" के बीच स्थित "समुद्र की आंख"।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

टिप्पणी (0)