19 जनवरी (चंद्र नव वर्ष की 28 तारीख) को, जिस दिन शेयर बाजार ने 2023 के चंद्र नव वर्ष की छुट्टियों से पहले अपना आखिरी कारोबारी सत्र बंद किया था, निवेशक अभी भी सक्रिय रूप से खरीदारी और बिक्री कर रहे थे। सत्र के अंत में, वीएन-इंडेक्स 9.8 अंक बढ़कर, 0.89% के बराबर, 1,108.8 अंक पर पहुँच गया। यह वीएन-इंडेक्स की लगातार 7वीं वृद्धि भी है और यह सूचकांक पिछले 4 महीनों में अपने उच्चतम स्तर पर है। इसी प्रकार, हनोई स्टॉक एक्सचेंज में, एचएनएक्स-इंडेक्स भी 2.14 अंक बढ़कर, 0.98% के बराबर, 219.87 अंक पर पहुँच गया।

|

बाघ वर्ष 2022 के अंतिम सत्र में वीएन-इंडेक्स में तेजी से वृद्धि हुई |

न्गोक थांग |

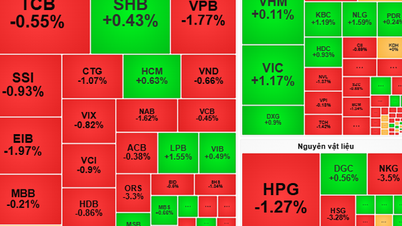

कई शेयर सुबह की तुलना में कम कीमत पर बंद हुए, लेकिन बढ़ी हुई कीमतों वाले शेयरों की संख्या अभी भी हावी रही। प्रतिभूति समूह ने अपनी तेजी बरकरार रखी, हालाँकि कुछ शेयर अधिकतम सीमा तक पहुँचे। इस बीच, एसएसआई और वीएनडी अभी भी दो ब्लूचिप्स रहे, जिनमें उद्योग समूह में उल्लेखनीय वृद्धि हुई, शायद विदेशी खरीद शक्ति के समर्थन के कारण।

स्टील स्टॉक में मजबूत अंतर है, एचपीजी लाल निशान में डूबा हुआ है; एचएसजी संदर्भ स्तर पर गिर रहा है और कई छोटे स्टॉक जैसे पीओएम, टीआईएस, एसएमसी, टीएलएच... की कीमत में भी गिरावट आ रही है।

इस सत्र में बैंक कोड जैसे ACB , BID, EIB, VCB, CTG आदि का सकारात्मक योगदान भी दर्ज किया गया... लेकिन ऐसे कई कोड भी थे जो केवल संदर्भ मूल्य को बनाए रखते थे या नीचे चले जाते थे जैसे VPB, SGB, STB, TCB, ABB, LPB...

बाजार में तरलता लगभग 12,000 अरब वियतनामी डोंग पर बनी हुई है। इससे पता चलता है कि इस साल निवेशकों को पिछले कई वर्षों की तरह टेट की जल्दी छुट्टियां नहीं मिलेंगी। इसलिए, हरे रंग को बनाए रखना और वीएन-इंडेक्स का 1,100 अंक से ऊपर बंद होना भी टेट की लंबी छुट्टियों से पहले एक सफलता मानी जा रही है।

कई प्रतिभूति कंपनियों का मानना है कि 1,100 अंकों की बाधा पार होने पर, वीएन-इंडेक्स में सुधार हो सकता है। हालाँकि, बाजार सकारात्मक दिशा में भारी उतार-चढ़ाव के दौर से गुजर रहा है, इसलिए अल्पकालिक जोखिम कम हैं। वर्तमान तकनीकों के संदर्भ में, रिकवरी की गति 200-सप्ताह के मूविंग एवरेज (वर्तमान में लगभग 1,115 अंक) की ओर जारी रहेगी...

[विज्ञापन_2]

स्रोत: https://thanhnien.vn/nha-dau-tu-chua-nghi-tet-vn-index-ket-thuc-nam-nham-dan-2022-tren-1100-diem-1851543584.htm

![[फोटो] तूफान संख्या 11 के प्रसार के बाद बाक निन्ह में कई बांध नष्ट हो गए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

![[फोटो] महासचिव टो लैम 18वीं हनोई पार्टी कांग्रेस में भाग लेते हुए, कार्यकाल 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760581023342_cover-0367-jpg.webp)

![[फोटो] 15वीं राष्ट्रीय सभा के 10वें सत्र पर सरकारी पार्टी समिति की स्थायी समिति और राष्ट्रीय सभा की पार्टी समिति की स्थायी समिति का सम्मेलन](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760543205375_dsc-7128-jpg.webp)

![[वीडियो] ट्रिपएडवाइजर ने निन्ह बिन्ह के कई प्रसिद्ध आकर्षणों को सम्मानित किया](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/16/1760574721908_vinh-danh-ninh-binh-7368-jpg.webp)

टिप्पणी (0)