A saját kereskedési tevékenységek nehézségekbe ütköznek a VN-index zuhanása miatt.

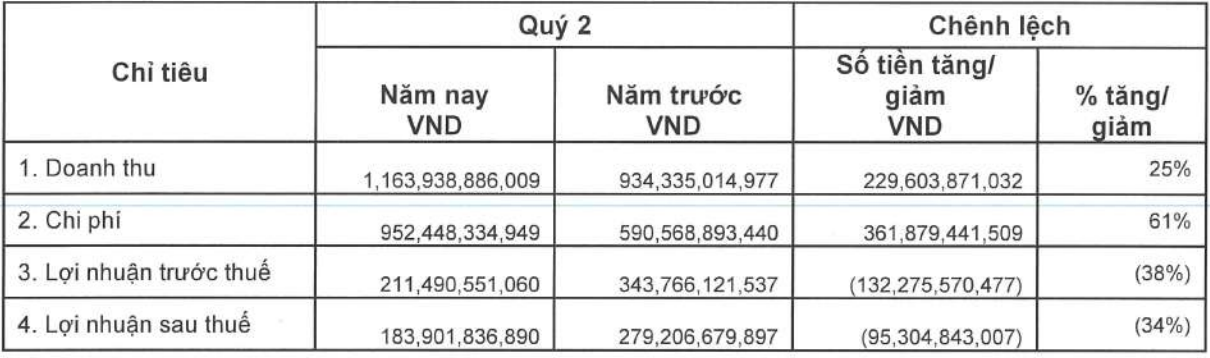

A Vietcap Securities Joint Stock Company (VCI) nemrégiben közzétette 2025 második negyedévére vonatkozó üzleti eredményeit, amelyek szerint az adózás előtti nyereség 38%-kal csökkent az előző év azonos időszakához képest. Ennek megfelelően az üzemi bevétel 2025 második negyedévében meghaladta az 1163 milliárd VND-t, ami 25%-os növekedést jelent 2024 második negyedévéhez képest. Ez a növekedés főként a brókertevékenységből, a hitelezésből és a befektetési tevékenységekből származott. Az utolsó negyedévi nyereségcsökkenés magyarázatára azonban Doan Minh Thien, a VCI vezérigazgató-helyettese elmondta, hogy az üzleti működési költségek is 61%-kal nőttek.

„A bevételnövekedés ellenére a kedvezőtlen piaci fejlemények jelentősen befolyásolták az üzleti eredményeket. Pontosabban, 2025 második negyedévében a VN-Index folyamatosan csökkent, 2025 áprilisában 1313 pontról 1073 pontra. Ez a második negyedévi költségek 61%-os növekedését eredményezte” – mondta a VCI vezetője.

Az április eleji esés nagy nyomást gyakorolt a piaci hangulatra, kihatva a likviditásra és a befektetési tevékenységekre. Az eredménykimutatáson (FVTPL) keresztül elszámolt pénzügyi eszközök értékesítéséből származó veszteség 645 milliárd VND volt, ami 3,4-szerese az előző év azonos időszakának. Az ebből a tevékenységből származó nyereséget is beleértve a Vietcap Securities (VCI) nettó vesztesége továbbra is 65 milliárd VND volt az FVTPL-lel szembeni pénzügyi eszközökből, míg ugyanebben az időszakban közel 261 milliárd VND nyereséget könyvelt el.

Mivel a költségek ugyanebben az időszakban több mint 361 milliárd VND-val nőttek, a VCI adózás előtti nyeresége 132 milliárd VND-val csökkent, ami több mint 38%-os csökkenést jelent 2024 második negyedévéhez képest.

|

| A Vietcap Securities második negyedéves üzleti eredményei - Forrás: Pénzügyi kimutatások |

Az év első 6 hónapjában a VCI közel 567 milliárd VND adózás előtti nyereségről számolt be. 2025-re a VCI 4325 milliárd VND bevételi célt tűzött ki, ami több mint 15%-os növekedést jelent. A költségek várhatóan mindössze 9%-kal fognak növekedni. Ezért a terv szerint az adózás előtti nyereségcél 1420 milliárd VND, ami 30%-os növekedést jelent az előző évhez képest. A tervhez képest ez az értékpapír-társaság jelenleg az éves cél körülbelül 40%-át érte el.

Védekező pozícióba helyezzük a portfóliót: Növeljük a kötvények arányát , csökkentsük a részvényekét

2025 második negyedévének végére a Vietcap Securities teljes eszközértéke 21 898 milliárd VND-re csökkent, ami a második egymást követő negyedévet jelentette, amelyben a méretcsökkenés folytatódott a 2024 végi csúcs után, amikor az eszközérték először haladta meg a milliárd USD-t (körülbelül 26 600 milliárd VND). A tőkeszerkezet tekintetében a VCI jelentősen csökkentette a rövid lejáratú banki hiteleket. Az adósságráta az év eleji több mint 51%-ról 2025 második negyedévének végére 43%-ra csökkent.

A fedezeti hitelek nem változtak sokat, és továbbra is a teljes eszközállomány jelentős részét teszik ki, több mint 11 300 milliárd VND-t különítettek el erre a tételre. Eközben a pénzösszeg (bankbetétek nélkül) meredeken csökkent, több mint 4700 milliárd VND-ről 472 milliárd VND-re. Ugyanakkor az év első felében a VCI jelentősen kiigazította befektetési portfólióját.

Az FPTVL pénzügyi eszközcsoportba tartozó, nem tőzsdén jegyzett kötvényekbe történő befektetések teljes értéke 2025 második negyedévének végére 713,5 milliárd VND-val nőtt. Ezzel szemben az értékesíthető pénzügyi eszközök csoportja közel 300 milliárd VND-val csökkent. Összességében a befektetési portfólióban lévő kötvények értéke továbbra is több mint 400 milliárd VND-val nőtt. A bankoknál lekötött betétek állománya is 335 milliárd VND-val nőtt, 598 milliárd VND-ről 933 milliárd VND-ra.

Épp ellenkezőleg, a VCI csökkentette részvénybefektetéseinek arányát. Számos részvényt jelentősen eladtak. A KDH részvényekbe történő befektetés értéke (a vételár szerint) több mint 349 milliárd VND-val csökkent az év elejéhez képest; ugyanakkor a befektetés piaci értéke is körülbelül a felére csökkent. Az STB részvények vételára szerinti befektetés értéke 150 milliárd VND-val,az FPT pedig mintegy 263 milliárd VND-val csökkent. Eközben a vállalat növelte befektetéseit új PNJ részvények (közel 80 milliárd VND) vásárlásával és további 168 milliárd VND MBB részvények kifizetésével.

Az átstrukturált portfólió az értékpapír-társaság defenzívebb irányultságát is mutatja azáltal, hogy növelte az alacsony kockázatú eszközök, például kötvények és betétek arányát, miközben az erős piaci ingadozások közepette egyes részvényekből értékesített.

Forrás: https://baodautu.vn/cu-lao-doc-dau-thang-4-cua-vn-index-keo-lui-loi-nhuan-chung-khoan-vietcap-d334929.html

![[Fotó] Nyüzsgő Őszközépi Fesztivál a Néprajzi Múzeumban](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/da8d5927734d4ca58e3eced14bc435a3)

![[Fotó] A Központi Közbiztonsági Pártbizottság 8. kongresszusának ünnepélyes megnyitója, 2025-2030-as ciklus](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/f3b00fb779f44979809441a4dac5c7df)

![[Fotó] To Lam főtitkára részt vesz a Központi Közbiztonsági Pártbizottság 8. kongresszusán](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/4/79fadf490f674dc483794f2d955f6045)

![[VIDEÓ] Petrovietnam 50. évfordulós ünnepségének összefoglalója](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEÓ] A LAM FŐTITKÁRA 8 ARANYSZÓVAL DICSÉRTETTE A PETROVIETNAM VÁLLALATÁT: "ÚTTÖRŐ - KIVÁLÓ - FENNTARTHATÓ - GLOBÁLIS"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Hozzászólás (0)