Az értékpapír-szektorba való terjeszkedés segíteni fogja a bankot a szolgáltatási díjakból származó bevételek növelésében, és ügyfélkörének kiaknázásában az ökoszisztéma fejlesztése érdekében - Fotó: QUANG DINH

A bankok támogatásával az értékpapír-társaságok egyre élesebb tőkeversenyt teremtenek.

Banki hullám érkezik a tőzsdére

Egyre világosabbá válik a magánbankok azon törekvése, hogy terjeszkedjenek az értékpapír-szektorban. 2025 júliusában, a részvényesek éves közgyűlésén a PG Bank igazgatótanácsa nyilvánosan kifejezte azon szándékát, hogy egy értékpapír-társaságot birtokoljon.

Valójában a vietnami tőzsde az elmúlt 3 évben a bankokhoz kapcsolódó értékpapír-társaságok bővülésének volt tanúja, nemcsak a tőkeméret, hanem a fennálló fedezeti hitelek tekintetében is.

A VIS Ratings - egy Moody's tőkéjével rendelkező hitelminősítő cég - egykor hangsúlyozta, hogy ezek a vállalatok az értékpapír-iparág profitjának növekedésének mozgatórugói, köszönhetően annak, hogy maximálisan kihasználják ügyfélkörüket és anyabankjaiktól származó tőkéjüket.

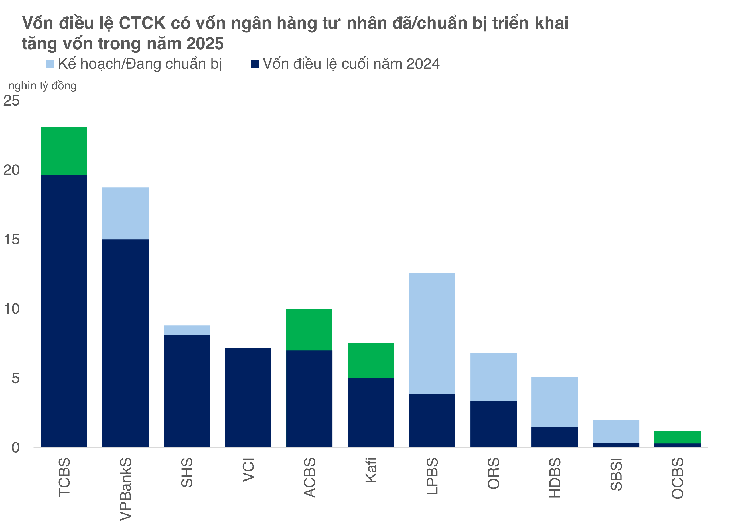

A Tuoi Tre Online statisztikái szerint több mint 11, magánbankokhoz kapcsolódó értékpapír-társaság tervezi, hogy 2025-ben összesen több mint 31 720 milliárd VND-vel, ami körülbelül 1,2 milliárd USD-nek felel meg, tőkeemelést hajt végre.

A befejezett TCBS és ACBS tranzakciók mellett a KAFI, számosVIB leányvállalattal, a közelmúltban fejezte be alaptőkéjének 7500 milliárd VND-ra történő emelését. A KAFI mindössze 4 év alatt ötször növelte tőkéjét, és készül a UPCoM-on való kereskedésre való regisztrációra.

Eközben az OCBS Securities négyszer növelte alaptőkéjét 300 milliárd VND-ről 1200 milliárd VND-re 2025 második negyedévének végére.

A még nem végrehajtott tranzakciókat illetően a VPBankS 375 millió részvény tőzsdei bevezetését tervezi 2025 végéig, az LPBS (LienVietPostBank Securities) pedig tőkéjének 3,3-szorosára, 12 668 milliárd VND-re történő emelését tervezi. Eközben a HD Securities 365 millió részvényt bocsát ki, ezáltal alaptőkéjét 1460 milliárd VND-ről több mint 5100 milliárd VND-re növelve.

A tőkenagyság továbbra is „elkerülhetetlen verseny” az értékpapír-társaságok általában, valamint a bankokhoz kötődő érdekeltségekkel rendelkező csoportok számára. Csak akkor képesek nagymértékben igénybe venni a fedezeti hiteleket, befektetni a technológiai infrastruktúrába és terjeszkedni a digitális eszközszolgáltatások felé – ez a terület a piac következő lépésének tekinthető.

Tanulságok az MSI-től: Hiányzás és visszatérés

A bankok értékpapír-társaságokat tulajdonló hulláma élénk volt a 2010-es években, de gyorsan lehűlt a 2012-2015 közötti időszakban, amikor a pénzügyi rendszer nehézségekbe ütközött.

Sok bank kénytelen volt kivonulni, köztük a Maritime Bank (MSB), amely 2017-ben eladta a Maritime Securities (MSI) részvényeit, hogy a maghitelezésre összpontosíthasson. A becslések szerint az MSB akkoriban körülbelül 33 millió USD-t keresett ezzel az üzlettel.

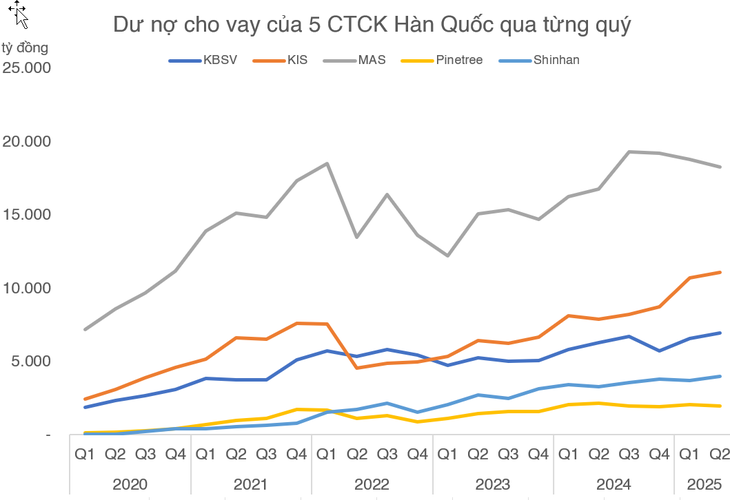

Ez a „feloszlás” azonban sok megbánást okozott. Miután a KB felvásárolta, az MSI gyorsan „átalakult” KBSV-vé – az egyik olyan koreai befektetésű értékpapír-társasággá, amely hírnevet épített ki. Az alaptőke meghaladta a 3000 milliárd VND-t, a fennálló hitelállomány pedig közel 7000 milliárd VND-t tett ki 2025 második negyedévének végére.

Az MSB SBSI-n keresztüli hozama még mindig szerény. Annak ellenére, hogy a tőke 2000 milliárd VND-ra való növelésének célját tűzték ki, ez a mérték még mindig elmarad a KBSV-től – az MSB által egykor eladott „gyermektől”. Ez az, ami miatt az MSB hozama késeinek, egyszerre sajnálatosnak és kihívást jelentőnek tűnik.

Az MSB hallgatagságával ellentétben a VPBank a határozott visszatérés mellett döntött.

A VPS eladása után ez a bank gyorsan felvásárolta az ASC-t, VPBankS-re változtatta a nevét, majd hatalmas tőkeemelési stratégiát hajtott végre és felkészült a tőzsdei bevezetés (IPO) megkezdésére. Ha az MSB óvatos, a VPBank erőteljes gyorsulást mutat.

Egy piaci elemző megjegyezte, hogy a nagy banki potenciállal rendelkező értékpapír-társaságoknak is 2-3 évre lenne szükségük, ha a nulláról építenék újjá őket.

A belépési korlát azonban most magasabb, mivel a brókerpiac koncentráltabb, a tranzakciós díjak közelítenek a nullához, és a margin kamatlábak kénytelenek heves versenyre kelni.

Ha az SBSI nem fektet be jelentős mértékben, mint versenytársai, vagy nem mer új irányokat követni, például a technológia vagy a digitális eszközök terén, akkor a bejutás lehetősége rendkívül korlátozott lesz.

Általánosságban elmondható, hogy az értékpapír-társaságokba történő befektetés jelentős előnyöket biztosít a bankoknak a meglévő ügyfél-ökoszisztémából és a szilárd pénzügyi potenciálból.

Ez az előny azonban csak akkor valósítható meg igazán, ha határozott stratégiával és jelentős erőforrásokkal párosul az infrastruktúrába, a technológiába és az új termékekbe való befektetés.

Forrás: https://tuoitre.vn/ngan-hang-do-bo-chung-khoan-thay-gi-tu-cuoc-dua-tang-von-dong-loat-hang-ti-usd-2025092609550876.htm

![[Fotó] Tran Thanh Man, a Nemzetgyűlés elnöke tárgyal Miloš Vystrcillel, a Cseh Köztársaság Szenátusának elnökével](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763715853195_ndo_br_bnd-6440-jpg.webp&w=3840&q=75)

![[Fotó] Látogasson el a Hung Yenbe, és csodálja meg a „fa remekmű” pagodát az Északi-delta szívében](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763716446000_a1-bnd-8471-1769-jpg.webp&w=3840&q=75)

![[Fotó] To Lam főtitkára fogadja Miloš Vystrcilt, a Cseh Köztársaság Szenátusának elnökét](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763723946294_ndo_br_1-8401-jpg.webp&w=3840&q=75)

![[Fotó] Luong Cuong elnök fogadja Woo Won Shiket, a koreai nemzetgyűlés elnökét](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763720046458_ndo_br_1-jpg.webp&w=3840&q=75)

Hozzászólás (0)