Az értékpapír-társaságok növekedési potenciálja idén a kötvény- és a fedezeti szegmensekből származhat, miután 2024-ben pozitív profitnövekedési lendületet produkáltak.

Az értékpapír-társaságok növekedési potenciálja idén a kötvény- és a fedezeti szegmensekből származhat, miután 2024-ben pozitív profitnövekedési lendületet produkáltak.

|

| 2025-ben az értékpapír-társaságok profitnövekedése javulhat a működési költségek csökkentésének köszönhetően. |

A nyereség továbbra is javuló tendenciát mutat

Az értékpapír-társaságok 2024-es üzleti eredményeire vonatkozó statisztikák azt mutatják, hogy a legtöbb vállalat jelentős nyereségnövekedést mutat, ami tükrözi az általános piaci szintet, amikor az év első fele optimista, és az év második felében is folytatódik a csendesség.

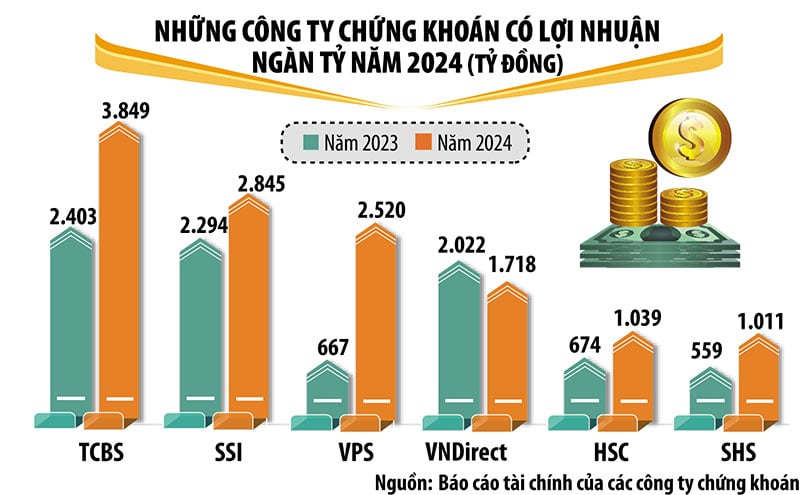

2024-ben 6 értékpapír-társaság fog több mint ezer milliárd VND nyereséget elérni, köztük olyan ismert és rangos nevek az iparágban, mint a TCBS, az SSI, a VPS, a VNDirect, a HSC és az SHS. A nyereség tekintetében az iparágat a TCBS vezeti, amelynek adózott nyeresége 2024-ben közel 3850 milliárd VND volt, ami 60%-os növekedést jelent 2023-hoz képest.

2023-hoz képest a VPS, a HSC és az SHS erős profitnövekedést produkált, bekerülve a billió dolláros profitcsoportba. Eközben, bár a profit kissé csökkent, ez elegendő volt ahhoz, hogy a VPBankS kiessen a csoportból. A VNDirect kivételével, amelynek profitja 15%-kal csökkent, a billió dollár feletti profittal rendelkező értékpapír-társaságok mind kétszámjegyű növekedést produkáltak.

2024-ben a bankok által támogatott vállalatok, mint például az SHS, a HDBS, a TPS, a KAFI, valamint néhány újonnan átszervezett értékpapír-társaság, mint például az LPBS és az UPSC, mind magas profitnövekedést könyveltek el.

Az értékpapír-társaságok bevételének fő részét továbbra is a fedezeti hitelnyújtás és a saját számlás kereskedés teszi ki, míg az értékpapír-közvetítésből származó bevételek csökkentek a szolgáltatási díjak versenye, valamint a tranzakciók értékének piaci csökkenése miatt az év második felében.

A 2021 és 2024 közötti időszakban az értékpapír-társaságok mind növelték tőkéjüket, stabilabb tartalékot teremtve az egyre élesebb versenyben. Különösen a bankokhoz kapcsolódó értékpapír-társaságok csoportjának tőkemérete nőtt erőteljesen.

A vietnami tőzsde 2025-ös felminősülésére vonatkozó várakozás pozitív hangulatot és az értékpapír-társaságok idei erősebb növekedésére vonatkozó várakozásokat teremt. A lehetőségek mellett azonban számos kihívás is van, és az egyes értékpapír-társaságok növekedési potenciálja nem teljesen azonos.

|

Növekedési potenciál kötvényekből és betétekből

Az SSI elemzőcsapata becslése szerint az értékpapír-társaságok bevételnövekedése némileg korlátozott lesz 2025-ben, de a nyereségnövekedés javulhat a működési költségek csökkentésének köszönhetően.

Konkrétan az értékpapír-közvetítői szegmens becsült díj-/jutalékbevétele szinte változatlan 2025-ben, míg a tranzakciók értékének enyhe növekedése részben ellensúlyozhatja a tranzakciós díjak csökkenő tendenciáját, amely az értékpapír-társaságok közötti erős verseny miatt következett be. A 2024-es jelentős tőkeemelés és a 2025-ös terv továbbra is támogatja a fedezeti hitelezésből származó bevételeket, bár a volatilis piaci körülmények között valószínűtlen, hogy növekedés törne ki. Ezenkívül a nettó kamatmarzs (NIM) csökkenhet a verseny és az emelkedő kamatkörnyezet miatt.

Az SSI becslései szerint a befektetési banki szegmens fokozatosan helyreáll a folyamatban lévő tőzsdei bevezetéseknek köszönhetően, és a kötvénykibocsátási szegmens növekedhet, amikor a vállalati kötvénypiac is helyreáll. A saját számlás kereskedési szegmensben a betéti okiratokból/értékpapírokból származó bevételek várhatóan továbbra is nagy arányban fognak szerepelni.

A VIS Rating úgy véli, hogy az értékpapír-szektor jövedelmezősége 2025-ben javulni fog a fedezeti hitelnyújtásból és a kötvénybefektetésekből származó megnövekedett bevételeknek köszönhetően. A VIS Rating arra számít, hogy 2025-ben a vietnami értékpapír-társaságok hitelképessége kismértékben javulni fog az előző évhez képest, főként a fedezeti hitelnyújtásból és a kötvénykibocsátásból származó magasabb nyereségnek köszönhetően.

A VIS Rating szerint a befektetői hangulatot 2025-ben az erős gazdasági növekedés és a javuló vállalati pénzügyi helyzet fogja támogatni. A piaci infrastruktúra fejlesztésére irányuló folyamatos erőfeszítések segíteni fognak a befektetők vonzásában a hazai részvény- és kötvénypiacok felé.

A privátbanki leányvállalatok 2025-ben körülbelül 25%-os iparági nyereségnövekedést fognak előidézni. Ezek a vállalatok kihasználhatják anyabankjuk ügyfélkörét és tőkebázisát. Ahogy a kötvénykibocsátás 2025-ben növekszik, a kötvénybefektetésekből származó bevétel és a tanácsadói díjak is emelkedni fognak, köszönhetően a bank erős ügyfélkapcsolatainak és kiterjedt értékesítési hálózatának.

A VIS Rating ugyanakkor azt is úgy véli, hogy a külföldi vállalatok profitnövekedési potenciálja korlátozott lesz a bróker- és margin hitelezési tevékenységekben mutatkozó méretbeli előnyök hiánya, valamint a szerény ügyfélkör miatt.

Az ágazat magas kockázatú eszközeinek, főként vállalati kötvényeinek állománya növekedni fog, különösen a magánbankokhoz kapcsolódó vállalatok esetében. A bankok és leányvállalataik szorosan együttműködnek a nagyvállalatoknak való hitelezésben. Ezek az értékpapír-társaságok több kötvény-visszavásárlásra is kötelezhetik magukat, mivel fokozzák a kötvények egyéni befektetőknek történő forgalmazását.

Az iparági hitelveszteségek azonban stabilak maradnak a csökkenő késedelmes fizetések miatt. Az erős üzleti feltételek támogatni fogják a vállalati cash flow-kat és az adósságszolgálatot.

A magánbanki leányvállalatok jellemzően néhány nagy ügyfélre összpontosítják fedezeti hitelezésüket, ezért nagyobb kockázatoknak vannak kitéve. Az eszközkockázatot azonban általában jól kontrollálják jelentős fedezet révén. Az ágazatban a tőkeáttételi szint továbbra is alacsony az új tőkebevonásoknak köszönhetően.

Különösen a magánbankokhoz kapcsolódó vállalatok fognak magasabb tőkeemelést fenntartani, mint versenytársaik, a bankok által nyújtott tőketámogatásnak köszönhetően, amely elősegíti az eszköznövekedést. Másrészt a külföldi értékpapír-társaságok növelhetik a bankoktól felvett rövid lejáratú hiteleket a fedezeti hitelezési tevékenységek bővítése érdekében. A refinanszírozási kockázat korlátozott, ha a vállalatok jó hozzáférést biztosítanak a különféle tőkeforrásokhoz.

[hirdetés_2]

Forrás: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Fotó] A Központi Belügyi Bizottság Harmadik Hazafias Verseny Kongresszusa](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[Fotó] To Lam főtitkár részt vesz a vietnami-brit magas szintű gazdasági konferencián](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[Fotó] Pham Minh Chinh miniszterelnök részt vesz az 5. országos sajtódíjátadó ünnepségen, amely a korrupció, a pazarlás és a negativitás megelőzéséről és leküzdéséről szól.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

Hozzászólás (0)