A Masan Group Corporation (részvénykód: MSN) nemrégiben közzétette a 2025 második negyedévére és az idei év első hat hónapjára vonatkozó, nem auditált pénzügyi jelentéseit.

A második negyedévben a vállalat nettó árbevétele elérte a 18 315 milliárd VND-t. Az adózott nyereség ehhez igazodva 1 619 milliárd VND volt. A Masan szerint a növekedés főként a WinCommerce (WCM) és a Masan MEATLife (MML) kiskereskedelmi lánc hatékony működésének volt köszönhető. Az időszakban a csoport nyereséget realizált a HC Starck (HCS) értékesítéséből is.

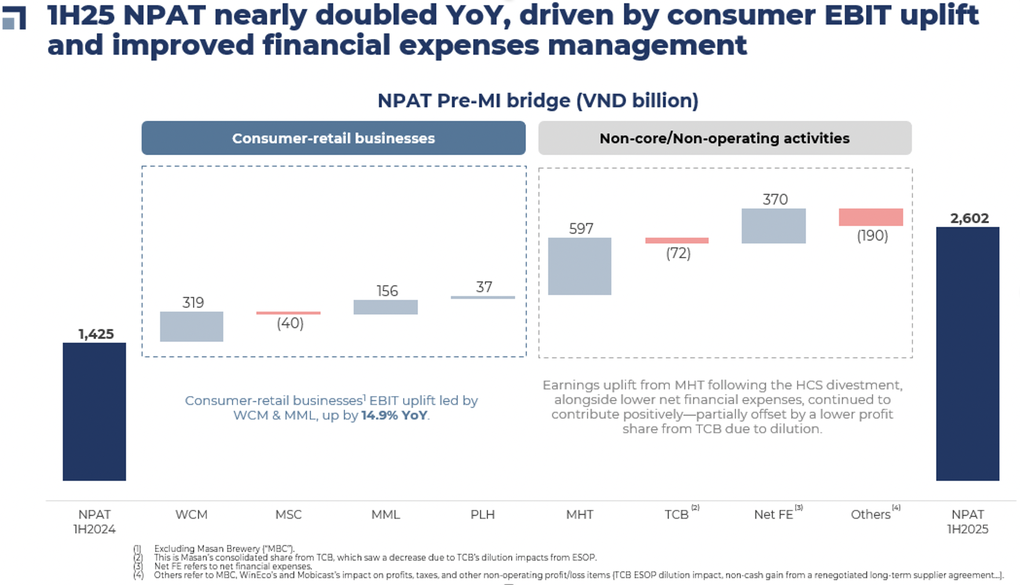

Az év első 6 hónapjában az adózott nyereség elérte a 2602 milliárd VND-t, ami közel kétszerese az azonos időszaknak. A vállalat idén a konszolidált nettó árbevételt 80 000-85 500 milliárd VND között várja, ami 7-14%-os növekedést jelent ugyanebben az időszakban (a HCS szétválasztásának és konszolidációjának kiigazítása után). Az adózott nyereség várhatóan 4875 és 6500 milliárd VND között lesz, ami 14-52%-os növekedés a 2024-es 4272 milliárd VND-hez képest.

A Masan jelenleg egy több iparágat lefedő vállalat, amely a kiskereskedelemtől, a fogyasztási cikkek gyártásán és a friss húsokon át az ásványi anyagokba történő befektetésekig és a pénzügyekig számos területen tevékenykedik.

Ebből a WinCommerce kiskereskedelmi lánc (WCM, a WIN szupermarketlánc üzemeltetője) 9130 milliárd VND bevételt ért el a második negyedévben, ami 16%-os növekedést jelent ugyanebben az időszakban. Az adózott nyereség elérte a 10 milliárd VND-t, ami a negyedik egymást követő negyedév, amikor a WCM nyereséget termelt.

Az év első felében a WCM bevétele elérte a 17 915 milliárd VND-t, ami 13%-os növekedést jelent ugyanekkora időszakhoz képest. Az adózott nyereség elérte a 68 milliárd VND-t.

A második negyedév végén a WCM országszerte 4146 üzlettel rendelkezett, amelyek közül a Csoport 318 új üzletet nyitott.

A fogyasztási cikkek szektorát tekintve a Masan Consumer Corporation (MCH) a második negyedévben 6276 milliárd VND bevételt ért el, ami 15%-os csökkenést jelent éves szinten. Az EBITDA (adózás, kamatok, értékcsökkenés és amortizáció előtti eredmény) elérte az 1605 milliárd VND-t, ami 13%-os csökkenést jelent. Az év első hat hónapjában az MCH bevétele 1,5%-kal csökkent éves szinten, köszönhetően az első negyedév pozitív eredményeinek.

Köztudott, hogy az adott időszakban az MCH rövid távú kihívásokkal nézett szembe a vietnami kiskereskedelmi ágazat strukturális változásaiból adódóan. Konkrétan az egyéni vállalkozói háztartásokra vonatkozó új adószabályozások alkalmazása átmeneti zavarokat okozott a hagyományos értékesítési csatornában (GT) – egy olyan csatornában, amelyben az MCH jelentős jelenléttel rendelkezik.

Ennek eredményeként számos nagy és kis hagyományos kiskereskedő jelentősen csökkentette készleteit, a készlettartási napok a nagy kiskereskedőknél körülbelül 8 nappal, a kiskereskedőknél pedig 3 nappal csökkentek. Ez a negyedévben az MCH becsült bevételének mintegy 600-800 milliárd VND-s csökkenéséhez vezetett.

A sertéshúsárak emelkedésének köszönhetően a Masan MEATLife (MML) friss hús szegmense 2340 milliárd VND árbevételt ért el a vizsgált időszakban, ami 31%-os növekedést jelent ugyanebben az időszakban. Az adózott nyereség elérte a 249 milliárd VND-t.

Masan szerint a húsbevétel nemcsak a sertéshúsárak emelkedésének, hanem a WCM hálózat bővülésének is köszönhető. A feldolgozott hús szegmens 23%-kal nőtt ebben az időszakban. Az MML integrálódik a WCM-mel. A második negyedév végén az MML 62%-os piaci részesedéssel rendelkezett a WCM állati fehérjeiparában, és mind a friss hús, mind a feldolgozott hús piacvezetője volt 91%-os, illetve 29%-os piaci részesedéssel.

A növekedés fő mozgatórugói a WinCommerce (WCM) és a Masan MEATLife (MML) kiskereskedelmi szegmensei.

A Masan ökoszisztéma „fiatalabb” tagja, a Phuc Long Heritage lánc (PLH) 434 milliárd VND bevételt könyvelhetett el ebben az időszakban, ami 11%-os növekedést jelent ugyanebben az időszakban. Az adózott nyereség elérte a 43 milliárd VND-t, ami 39%-os növekedést jelent.

2025 első felében a PLH bevétele elérte a 858 milliárd VND-t, ami 10%-os növekedést jelent ugyanebben az időszakban. A nettó nyereség elérte a 86 milliárd VND-t, ami 63,5%-os növekedést jelent. Az üzleti tevékenység javult a kiszállítási csatornák számának jelentős növekedésének és az élelmiszer-szegmensből származó bevételek növekedésének köszönhetően.

A Masan leányvállalatán, a Masan High-Tech Materials-on (MHT) keresztül az ásványi szektorba is befektet . A második negyedévben az MHT bevétele elérte az 1614 milliárd VND-t, ami 28%-os növekedést jelent az előző évhez képest. A nettó nyereség elérte a 6 milliárd VND-t. 2025 első felében az MHT bevétele elérte a 3007 milliárd VND-t, ami 20%-os növekedést jelent, de még így is 212 milliárd VND veszteséget könyvelt el.

Végül a Techcombankba (TCB) történő befektetésnek köszönhetően a Masan 1216 milliárd VND nyereséget ért el 2025 második negyedévében, ami éves szinten kismértékben, 1,6%-kal kevesebb, főként a TCB ESOP programjának hígító hatása miatt.

A piacon az MSN részvényei folyamatosan emelkednek a tavaly áprilisi mélypontjuk óta. Az MSN részvények ára 76 400 VND/db, kapitalizációjuk körülbelül 109 500 milliárd VND.

Forrás: https://dantri.com.vn/kinh-doanh/doanh-nghiep-cua-ty-phu-nguyen-dang-quang-thu-hon-2600-ty-sau-nua-nam-20250729103241918.htm

![[Fotó] Pham Minh Chinh miniszterelnök elnököl a magángazdaság-fejlesztési irányítóbizottság második ülésén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/01/1762006716873_dsc-9145-jpg.webp)

Hozzászólás (0)