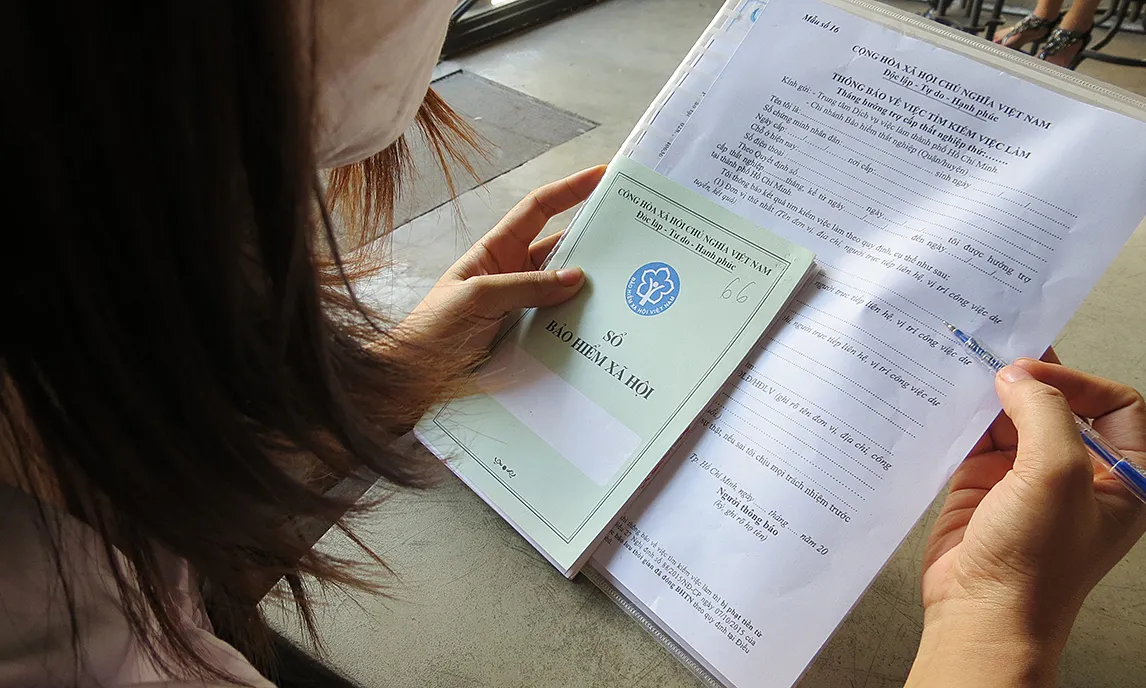

A vietnami társadalombiztosítás utasította a helyi társadalombiztosítási szerveket, hogy a csődbe ment vállalatok és a megszökött munkaadók alkalmazottainak nyugdíj-, egyszeri társadalombiztosítási, betegségi, anyasági és haláleseti ellátásait a „annyit fizetnek be, amennyit kapnak” elv szerint rendezzék.

Konkrétan a nyugdíjrendszert illetően azok a nyugdíjkorhatárt elért alkalmazottak, akik – a társadalombiztosítási adósság fennállásának idejét nem számítva – legalább 20 évig ténylegesen fizették a társadalombiztosítási járulékot, a jogosultság megszerzésekor kapják meg a nyugdíjat.

Amennyiben a vállalkozás később megfizeti a társadalombiztosítási díj tartozását, vagy más további pénzügyi forrás áll rendelkezésre, ez az idő hozzáadható a juttatási szint újraszámításához és a különbözet kifizetéséhez.

Azok a nyugdíjkorhatárt elért személyek, akik kevesebb mint 20 éve vesznek részt társadalombiztosításban, beleértve a több mint 10 év tényleges járulékfizetést, önkéntesen egyszeri befizetést teljesíthetnek a hiányzó évekre a nyugdíj folyósításához. A nyugdíj folyósításának kezdete a teljes kifizetés hónapját követő hónap első napjától kezdődik.

Amennyiben a tartozást később a vállalkozás kiegyenlíti, vagy más pénzügyi forrásokból kiegészíti, a Társadalombiztosítási Hivatal hozzáadja az adósság időszakát a juttatási szint újraszámításához, és kifizeti a különbözetet. A munkavállaló által a fennmaradó évekre önkéntesen befizetett összeg nem kerül visszatérítésre.

Az egyszeri társadalombiztosítási rendszerrel kapcsolatban a vietnami társadalombiztosítás egyértelműen meghatározza a rendezett témaköröket: a normál körülmények között dolgozó alkalmazottak esetei, akik nem fizettek eleget 20 évnyi társadalombiztosítási járuléknak (beleértve az adósság idejét is); külföldön letelepedők; az Egészségügyi Minisztérium által előírt életveszélyes betegségek valamelyikében szenvedők; tisztek, hivatásos katonák, hivatásos altisztek, a fegyveres erők kulcsfontosságú pozícióiban dolgozók, akiket leszereltek, leszereltek, vagy nyugdíjfeltételek teljesítése nélkül hagytak ott; a munkaviszony megszűnését követő 1 év után kötelező társadalombiztosítást fizető alkalmazottak, valamint az önkéntes társadalombiztosítást fizető személyek, akik 1 év után nem fizettek újra, de nem fizettek eleget 20 évnyi járuléknak.

A fenti alanyok esetében az egyszeri juttatást a ténylegesen teljesített fizetési évek száma alapján számítják ki, a tartozás időtartamát nem számítva. Ha a tartozást később a vállalkozás vagy más pénzügyi források rendezik, akkor az egyszeri társadalombiztosítási kiegészítés elszámolásra kerül.

Ezenkívül a betegségi és anyasági ellátásokat is a tényleges kifizetési időszak alapján számolják el. Azok a munkavállalók, akik gyermeket szülnek vagy örökbe fogadnak, és a vállalkozásnak továbbra is biztosítási díjjal tartozik, továbbra is megkapják az ellátást, ha 6 hónapig vagy annál hosszabb ideig fizettek a Betegségbiztosítási és Anyasági Alapba. Ha a tartozást később kártérítésként kiegyenlítik, a munkavállaló ellátási szintjét módosítják.

Haláleseti ellátást azoknak ítélnek oda, akik legalább 12 hónapig fizették a kötelező társadalombiztosítási járulékot, vagy a kötelező és önkéntes fizetés teljes időtartama legalább 60 hónap, az adósság fennállásának időszakát nem számítva.

Azok az alkalmazottak, akik legalább 15 éve fizetik a kötelező társadalombiztosítási járulékot, és akiknek olyan rokonai jogosultak havi haláleseti ellátásra, de nem szeretnék azt egyszerre megkapni, havonta megkaphatják azt.

Az egyszeri haláleseti ellátást azoknak a munkavállalóknak fizetik, akik nem fizettek 15 év kötelező társadalombiztosítási járulékot; azoknak, akik 15 évnél hosszabb ideig fizettek járulékot; azoknak, akik 15 évnél hosszabb ideig fizettek járulékot, de nincsenek olyan hozzátartozóik, akik jogosultak havi haláleseti ellátásra. Ha a társadalombiztosítási tartozást később rendezik, a munkavállaló további egyszeri haláleseti ellátásban részesül, akárcsak az egyszeri társadalombiztosítás esetében.

A vietnami társadalombiztosítás közölte, hogy országszerte több mint 2,13 millió olyan munkavállaló van, akiknek a vállalkozása 1 hónapról kevesebb mint 3 hónapra késik a társadalombiztosítási járulékok befizetésével; 440 800 embernek 3 hónapja vagy annál hosszabb ideje tartozik fizetéssel, és közel 213 400 ember könyvelését „felfüggesztették” megszűnt vagy inaktív vállalkozásoknál, akiknek a társadalombiztosítási tartozásait nehéz behajtani. A társadalombiztosítási járulékokkal rendelkezők száma a kötelező társadalombiztosításban részt vevő munkavállalók teljes számának 17,4%-át teszi ki.

[hirdetés_2]

Forrás

![[Fotó] "Hajótemető" a Xuan Dai-öbölben](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762577162805_ndo_br_tb5-jpg.webp)

![[Videó] A Hue-i emlékművek újra megnyitották kapuikat a látogatók előtt](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Hozzászólás (0)