2024-ben a külföldi befektetők összesen több mint 93 000 milliárd vietnami dong értékű nettó eladást eszközöltek, ami közel négyszerese az előző évinek. Ez a vietnami tőzsde történetének eddigi legerősebb nettó eladási szintje.

A külföldi befektetők nettó eladók voltak, tavaly 3,7 milliárd USD-t keresve - Fotó: QUANG DINH

A 2024-es év a vietnami részvénypiacot reprezentáló VN-Index több mint 12%-os növekedésével zárult.

A külföldi tőke visszatérésével kapcsolatos várakozásokkal ellentétben 2024 a vietnami részvények külföldi befektetőinek rekordmértékű nettó eladásának éve volt.

A lépésre akkor kerül sor, amikor a feltörekvő és a feltörekvő piacok (köztük Vietnam) kevésbé vonzóvá válnak a fejlett piacokhoz képest.

Tízéves mélypontra csökkent a külföldi tulajdonlás aránya

Konkrétan a Fiintrade - a Fiingroup részvénykereskedelmi elemző platformjának adatai szerint 2024-ben a külföldi befektetők összesen több mint 93 000 milliárd VND (3,7 milliárd USD) értékben adtak el vietnami részvényeket, amelyből a HoSE nettó eladása körülbelül 90 000 milliárd VND volt, ami közel négyszerese a 2023-as értéknek.

Így a Covid-19 világjárvány megjelenése óta eltelt 5 évben a külföldi országok összesen nettó 167 200 milliárd VND értékben adtak el fegyvert, ami majdnem kétszerese az előző 13 év (2007-2019) nettó vásárlásainak értékének.

A Fiintrade megjegyezte, hogy ez a nettó vételár csak a másodlagos tranzakciókat tartalmazza (nem tartalmazza a tőzsdén jegyzett vállalatok zártkörű kibocsátásain vagy részvénykibocsátásán keresztüli elsődleges tranzakciókat).

Ezért 2024. december 31-én a külföldi befektetők hazai részvényekben való tulajdoni aránya az elmúlt 10 év legalacsonyabb szintjére esett, a 3 tőzsdén 12,8%-ra, a HoSE-n pedig csak 16,8%-ra.

Korábban, a HoSE külföldi befektetői tulajdoni aránya 2020 február elején érte el a legmagasabb 21%-os szintet.

Egy értékpapír-társaság elemzési igazgatója a Tuoi Tre Online- nak nyilatkozva elmondta, hogy a külföldi befektetők a nagyvállalati részvényeket részesítik előnyben. Ezért a tavalyi évben tapasztalt erőteljes „dömping” és pénzkivonás miatt a nagyvállalati és vezető részvényekre továbbra is nagyobb nyomás nehezedik majd, mint 2023-ban.

„Vietnam még mindig egy határterületi piac, és erőfeszítéseket kell tennie a feltörekvő státusz elérésére, valamint több nagyszabású, új külföldi befektető vonzására. Ellenkező esetben nehéz lesz vonzerőt teremteni” – hangsúlyozta az igazgató.

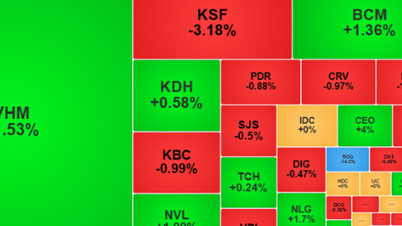

Külföldi befektetők vételi és eladási étvágya ágazatonként 2024-ben - Adatok: Fiintrade

Iparág szerint a külföldi befektetők legnagyobb nettó eladói 2024-ben az ingatlanpiac, a banki szektor, az élelmiszeripar, az acélipar, az értékpapírok és az informatika voltak. A nettó vásárlói oldalon a külföldi befektetők nettó visszavásárlással értékesítették a kiskereskedelmi, logisztikai és karbantartó raktári, vízi közlekedési, papíripari és vízipart.

Melyik részvénycsoportot fogják a külföldi befektetők a legtöbben eladni 2024-ben?

Részvények tekintetében nettó vásárlási portfóliójuk a Mobile World MWG-jében és a Sacombank STB-jében a legjelentősebb, miután 2023-ban erős nettó eladási státuszt produkáltak, a többi többnyire kis- és közepes tőzsdei kapitalizációjú részvény.

Ezenkívül számos olyan részvény, amelyet külföldiek nagy mennyiségben adtak el, továbbra is kiemelkedő áremelkedést mutatott a hazai befektetők erős keresletének köszönhetően (FPT , HDB, LPB...), de a Fiintrade szakértői szerint ezek többségét a külföldi befektetők eladási nyomása "sújtotta".

A külföldi nettó eladások mértéke az elmúlt hónapokban szűkült, de a külföldi nettó eladások trendje nem mutat „fordulás” jeleit, mivel a tőkeáramlások továbbra is az amerikai piacra irányulnak – ahol a gazdaság és az eszközök várhatóan továbbra is jobban növekednek, mint a feltörekvő és a határ menti piacok a Trump 2.0 új dinamikájának köszönhetően.

2025 első tőzsdei kereskedési napjain a külföldi befektetők továbbra is nettó eladásokat produkáltak. Számos értékpapír-társaság azonban előrejelzi, hogy a vietnami piacra közvetve befektetett külföldi tőkeáramlások javulni fognak, különösen 2025 második felében.

Az ABS szerint a délkelet-ázsiai országokkal összehasonlítva a VN-Index jelenleg az átlagosnál alacsonyabb P/E (árfolyam/nyereség arányos) értékelésen forog. Ez tükrözi azt a tényt, hogy a VN-Index magas saját tőke megtérüléssel (ROE) rendelkezik, miközben a VN-Index profitnövekedési kilátásai továbbra is pozitívak.

Emellett 2025-ben az USA és az EU folytatni fogja monetáris politikájának lazítását. Az USD és a VND közötti kamatláb-különbség fokozatosan szűkülni fog. Ugyanakkor a vietnami tőzsde korszerűsítésére és a KRX kereskedési rendszer működtetésére irányuló megoldások olyan tényezők, amelyek rövid távon gyors pénzáramlást vonzanak az ETF-alapokból.

[hirdetés_2]

Forrás: https://tuoitre.vn/khoi-ngoai-rut-tien-manh-nhat-lich-su-chung-khoan-viet-nhieu-co-phieu-bam-dap-20250104090018988.htm

![[Fotó] Az árvíz utáni „szeméthegy” mellett Tuy Hoa lakói igyekeznek újjáépíteni az életüket.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

Hozzászólás (0)