A széles körű ipari konszolidáció hulláma óvatos álláspontra kényszeríti a japán félvezetőgyártókat, amelyek együttesen a globális piac 50%-át ellenőrzik.

Sok japán vállalat fontos láncszemet foglal el a chipek ellátási láncában, így „ízletes prédává” válnak a külföldi vállalatok számára. A jelenlegi veszéllyel szembesülve az állami tulajdonú JIC (Japan Investment Corporation) vállalat mindent egy fedél alatt kíván „egyesíteni”, hogy elősegítse a nemzeti félvezetőipar újjáépítését.

Hogy előnyre tegyen szert a közelgő hullámban és versenyképes maradjon, a JSR, egy jelentős tokiói tőzsdén jegyzett chipgyártó anyaggyártó, júniusban bejelentette, hogy elfogadja a JIC felvásárlási ajánlatát.

„Japán chipgyártó szektora nem erősen koncentrált, így a vállalatok nem kapják meg a várt beruházási hatékonyságot” – mondta Shogo Ikeuchi, a JIC Capital ügyvezető igazgatója. Viszonylag kis méretük miatt a japán gyártók kevesebbet költenek kutatás-fejlesztésre (K+F), mint amerikai és európai versenytársaik.

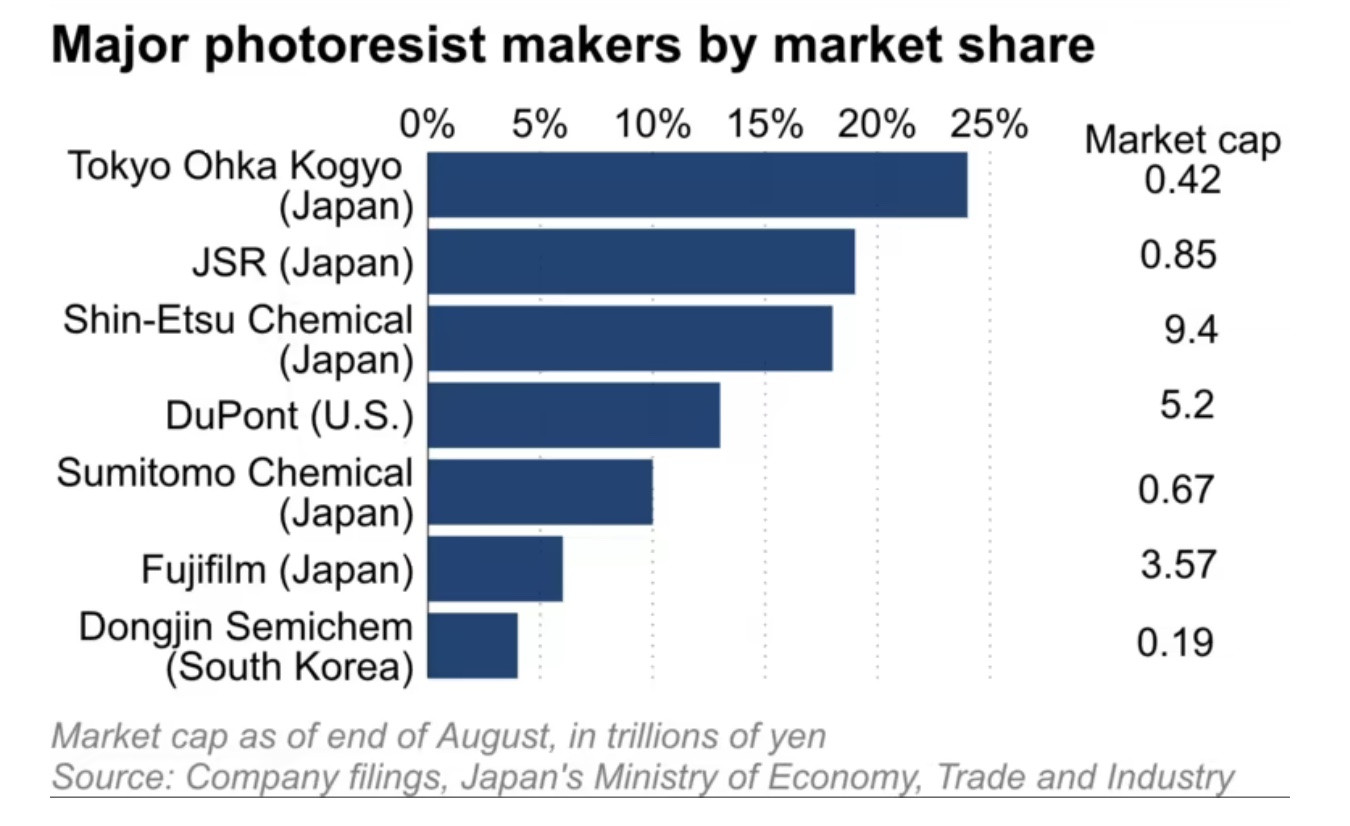

A JSR a fotorezisztek – a perifériás chipek gyártásához használt anyagok – globális piacának körülbelül 20%-át birtokolja, de augusztus végén mindössze 850 milliárd jent (5,75 milliárd dollárt) értékeltek, ami az amerikai DuPont vállalat egyötöde, amely a világ optikai piacának 10%-át birtokolja. A Tokyo Ohka Kogyo, a világ legnagyobb spektrométergyártója még alacsonyabb, 420 milliárd jenes értéket képvisel.

Hasonlóképpen, a Kanto Denka Kogyo és a Resonac Holdings együttesen a szilíciumlapkákból idegen anyagok eltávolítására használt marógáz globális piacának több mint 50%-át teszik ki. Együttes piaci kapitalizációjuk azonban csak a német Merck huszadrésze, amely a piac mintegy 20%-át ellenőrzi.

Sok japán chipanyag-gyártó ár/könyv szerinti érték aránya 1 alatt van, mint például a Sumitomo Chemical 0,6-os, a Resonac 0,8-as és a Kanto Denka 0,9-es (június végi állapot szerint), így vonzó célpontok a felvásárlási ambíciókkal rendelkező nagybefektetők számára.

A "tonnányi" pénz játéka

Az, hogy a kis japán gyártók ilyen nagy piaci részesedéssel rendelkezhetnek, az a fegyelem, hogy ragaszkodnak és alkalmazzák azokat a kutatás-fejlesztési (K+F) programokat, amelyek optimális kombinációjának megtalálása hosszú időt vesz igénybe.

„A japán vállalatok nagyon jól alkalmazkodnak az időigényes K+F programokhoz és ragaszkodnak hozzájuk, így versenyelőnyben maradtak a külföldi vállalatokkal szemben” – mondta Akira Minamikawa, az Egyesült Királyságban működő Omdia kutatóintézet munkatársa.

Eközben a „kicsi, de erős” vállalatok versenyképességének egyre nagyobb gyengülését a félvezetőipar nagyléptékű jellegéből adódó méretgazdaságosság hiánya okozza, amely rendkívül tőkeigényes.

Az olyan japán vállalatok, mint az NEC és a Hitachi, uralták a globális félvezetőipart az 1980-as években. Együttesen a világpiac 50%-át tudták magukénak 1988-as csúcspontjukon, mielőtt Dél-Korea és más riválisok megelőzték volna őket. Az Omdia adatai szerint tavaly a globális chippiacon együttes részesedésük mindössze 9% volt.

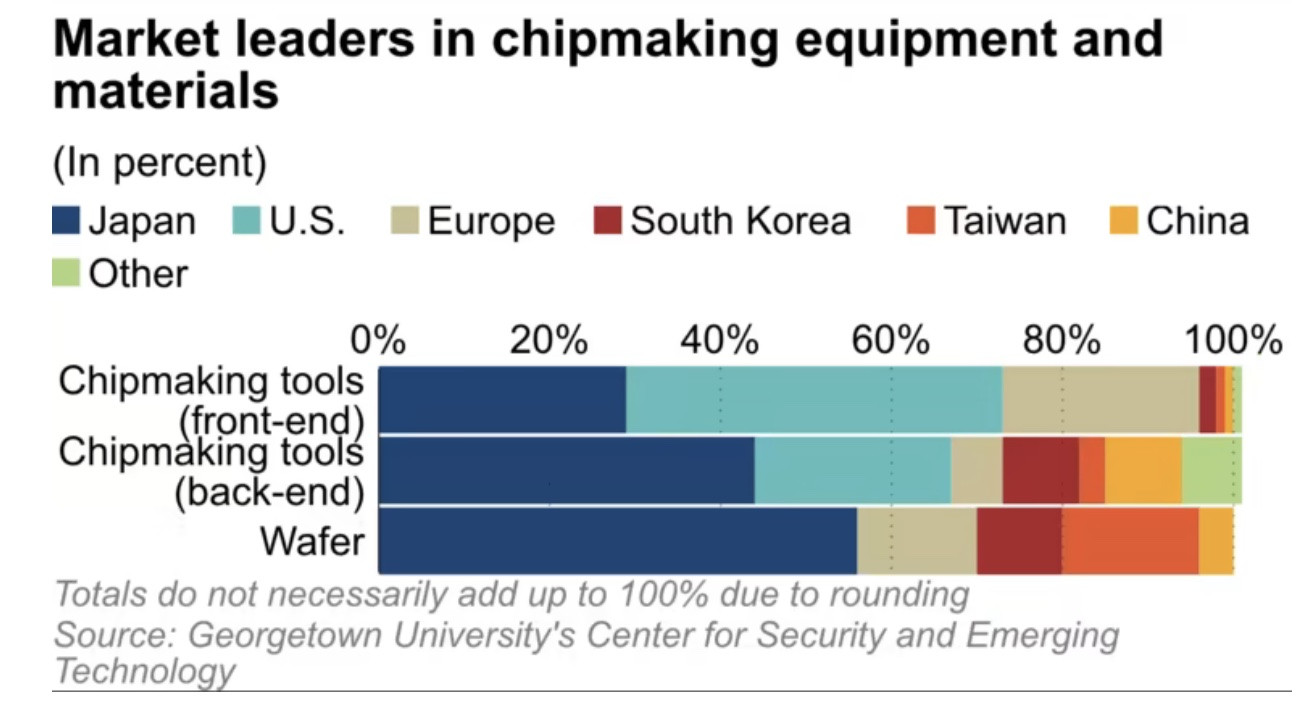

Eközben a forgácsgyártáshoz szükséges anyagok egyre fontosabbá válnak az eszkalálódó amerikai-kínai konfliktus kontextusában. A Georgetown Egyetem (USA) Biztonsági és Feltörekvő Technológiai Központja szerint a japán vállalatok a gyártási anyagok piacának 30-60%-át teszik ki. Az Omdia adatai szerint Japán a piaci részesedés 48%-át, Tajvan 17%-át és Dél-Korea 13%-át követi.

Ahogy a piaci verseny a konszolidáció felé halad, a japán chipanyag-gyártóknak ki kell lépniük a komfortzónájukból, ha a játékban akarnak maradni, mondják a szakértők.

(A Nikkei Asia szerint)

[hirdetés_2]

Forrás

![Dong Nai OCOP átmenet: [3. cikk] A turizmus összekapcsolása az OCOP termékfogyasztással](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Hozzászólás (0)