November 2-től a külföldi intézményi befektetők elegendő pénz nélkül (előfinanszírozás nélkül) vásárolhatnak részvényeket Vietnámban a megbízások leadásakor. Ehhez az értékpapír-társaságoknak önértékelniük kell az ügyfelek kapacitását a megállapodás szerinti fedezeti szint meghatározására.

Sok értékpapír-társaság készen áll a nem előfinanszírozási szolgáltatások bevezetésére - Fotó: Q.DINH

A külföldi intézményi befektetők pénzhiánya esetén alkalmazandó fizetési eljárásokra és kezelésre vonatkozó szabályozásokat a Pénzügyminisztérium 68. számú körlevele is részletesen tárgyalja.

A Tuoi Tre-nek adott interjújában az értékpapír-társaságok elmondták, hogy előkészítették üzleti folyamataikat, emberi erőforrásaikat, rendszereiket, kockázatkezelési mechanizmusaikat és tőkéjüket az új szabályozások végrehajtásához.

Mit kapsz a nem előfinanszírozásból (NPS)?

Tran Duc Anh úr, a KB Securities (KBSV) makroökonómiai és piaci stratégiai igazgatója elmondta, hogy az új szabályozásoknak köszönhetően a jó hírű külföldi intézményi befektetőknek csak kis összegre, vagy akár semmilyen készpénzre sincs szükségük a megbízások leadásához, és T+1, T+2 napon fizethetnek. Míg korábban a 100%-os befizetést kellett teljesíteniük.

Duc Anh úr szerint ennek a csomónak a kibogozása nagyon fontos a külföldi tőke vonzása szempontjából. „Hirtelen van egy olyan időszak, amikor a VN-Index meredeken esik, a külföldi befektetők azonnal ki akarják fizetni, de nincs pénzük. A november 2-i új szabályozással felvehetik a telefont, és felhívhatják az értékpapír-társaságot, hogy megbízást adjanak le” – mondta a KBSV szakértője.

A szakértő szerint a régió mind a négy piaca, mint például Indonézia, Malajzia, a Fülöp-szigetek és Thaiföld, alkalmazta az előfinanszírozás nélküli megoldást, csak Vietnam nem. Ez az egyik oka annak, hogy a külföldi tranzakciók Vietnamban még mindig viszonylag „visszafogottak” a piac méretéhez képest.

Valójában a közelmúltban olyan minősítő szervezetek, mint az MSCI, a FTSE Russell és nemzetközi pénzügyi intézmények is úgy vélik, hogy a tranzakció előtti fedezetre vonatkozó követelmény egy olyan akadály, amelyet Vietnamnak meg kell változtatnia.

Amikor a fedezeti szűk keresztmetszet megoldódik, számos szakértő szerint nagy a valószínűsége annak, hogy a FTSE Russell a 2025-ös utolsó felülvizsgálati időszakban fontolóra veszi a vietnami részvénypiac felminősítését.

Vietnam a mai napig továbbra is határpiac – a rangsor „alsó” helyezettje. A piac likviditásának és stabilitásának javítása elengedhetetlen.

Huynh Hoang Phuong úr, az FIDT vagyonkezelési szakértője szerint a külföldi befektetők számára nehéz lesz visszanyerni az év eleji nettó árbevétel értékét, ha nem lesz hivatalos kamatemelésről szóló jelentés, még akkor is, ha a Fed megkezdte a kamatlábak csökkentésére irányuló ütemtervet.

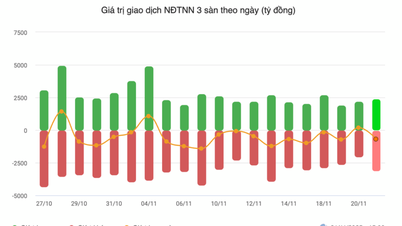

A szakértő szerint Vietnam piacának fejlesztésére irányuló erőfeszítései kapcsán az év elejétől szeptember végéig a külföldi befektetők teljes nettó eladási értéke elérte a 66 100 milliárd vietnami dongot (ami 2,7 milliárd USD-nek felel meg). A külföldi befektetők tranzakcióinak aránya szeptemberben 12%-ról 10%-ra csökkent.

Októberre a nettó eladási trend szűkült, de pszichológiai hatással van a piacra. Phuong úr szerint azonban az előfinanszírozás nélküli alkalmazás gyakorlatba ültetéséhez is időre van szükség, a külföldi befektetőknek pedig tapasztalattal és értékeléssel kell rendelkezniük.

„Bár nem várhatjuk el, hogy a külföldi tőke azonnal a vietnami részvényekbe áramoljon, amint a fedezeti szűk keresztmetszet megszűnik, ez fontos előfeltétele a piacnak a felminősítési folyamatban” – mondta a szakértő.

Kockázatkezelés, ha a befektetők nem fizetnek

Bui Hoang Hai úr, az Állami Értékpapír-bizottság alelnöke elmondta, hogy a nem előfinanszírozásról szóló fontos tartalmú 68. számú körlevél egy sürgős dokumentum-szerkesztési folyamat eredménye, amelynek célja a korszerűsítés és az eredmények fenntartása.

Korábban, az Értékpapír-felügyelet által szervezett, a piaci szereplőkkel közösen tartott konferencián, ahol az új szabályozásokat ismertették, az értékpapír-társaságok elmondták, hogy sok ügyfél pozitívan reagált az új szabályozásra.

Anélkül, hogy elegendő pénzt kellene befizetniük, a külföldi intézményi befektetők alacsonyabb költségekkel fektethetnek be a vietnami részvénypiacra, minimalizálva az árfolyamok, portfólió-swapok stb. kockázatát.

Az értékpapír-társaságok azt is közölték, hogy aktívan előkészítik a teljes üzleti folyamatokat, az emberi erőforrásokat, a rendszereket, a kockázatkezelési mechanizmusokat és a tőkét a körlevél megvalósításához.

A Tuoi Tre-nek nyilatkozva a DNSE Securities Company vezetője elmondta, hogy készen állnak a nem előfinanszírozású rendszer bevezetésére november elejétől. „Eddig nem tapasztaltunk semmilyen nehézséget. Vannak külföldi ügyfelek is, akik beleegyeztek, hogy az új mechanizmus keretében kereskedjenek” – árulta el.

Az ügyfelek kereskedési igényeinek kielégítése érdekében, de pénzhiány esetén, az értékpapír-társaságoknak elegendő tőkét kell biztosítaniuk.

Számos nagy piaci egység, mint például a VCI, a HCM vagy az SS, szintén kijelentette, hogy készen állnak arra, hogy forrásokat biztosítsanak olyan részvényvásárlási tranzakciós szolgáltatásokhoz, amelyek nem igényelnek elegendő forrást a külföldi befektetők számára.

A külföldi befektetők átlagos, több ezer milliárd VND/kereskedési nap értékét idézve egy értékpapír-társaság vezetője kijelentette: ez meglehetősen kis szám a jelenlegi értékpapír-társaságok méretéhez és a rövid távú tranzakciók korlátozására rendelkezésre álló mozgásteréhez képest.

Sok értékpapír-társaságot jobban aggaszt a kockázatkezelési terv, és az, hogy hogyan kezeljék azt a feltételezést, hogy a külföldi befektetők nem fizetnek időben, vagy akár „kihagyják” a fizetést.

Mivel a 68-as körlevél szerint, ha a külföldi intézményi befektetőknek nincs pénzük, az értékpapír-társaságok a saját kereskedési számláikon keresztül fizetik ki a hiányt.

A DNSE Securities vezetői a kockázatkezelési folyamattal kapcsolatban, ahol az ügyfeleknek nem kell befizetniük, elmondták, hogy az ügyfeleket gondosan értékelni fogják olyan kritériumok alapján, mint az alap létrehozásának ideje, a teljesítmény és a teljes vagyon.

„A nem előfinanszírozású kódok listáján jó likviditású kódok lesznek, amelyeket szigorúbban fognak értékelni, mint a jelenlegi fedezeti hitelportfóliót” – mondta.

Az SHS Securities egyik vezetője azt is elmondta, hogy ki kell majd számolniuk, hogyan kezeljék azt a helyzetet, amikor az ügyfeleknek kereskedési limitet biztosítanak, de ők nem fizetnek.

„A legrosszabb esetben, ha az ügyfél nem fizet, csak megvárhatja az áru megérkezését, és csak utána adhatja el. De fennállhatnak a veszteségek lehetőségei” – mondta, hozzátéve, hogy a fedezet kezelésének folyamata megköveteli a letétkezelő bank együttműködését.

Forrás: VDSC - Összeállította: BINH KHÁNH - Grafika: TUAN ANH

A piacnak egyre több új termékre van szüksége.

Vu Duy Khanh úr, a Smart Invest Securities elemzési igazgatója szerint számos oka van a tőkekivonásnak a vietnami piacról.

A kamatláb-különbségek története mellett a tőkekivonás számos országból, nem csak Vietnamból, a tőzsde korszerűsítésének késedelméből és az áruk alapvető szűk keresztmetszeteiből is adódhat.

A szakértő hangsúlyozta, hogy ahhoz, hogy a piac mind a belföldi, mind a külföldi tőkét vonzzon, vonzó ösztönzőkre, sok minőségi árura és új termékekre van szüksége. Eközben a vietnami piacon mindkettő hiányzik.

Csak néhány régi termék van a piacon, az utóbbi években jegyzett vállalkozások száma az ujjaimon megszámolható, a jó termékek tele vannak külföldi "helyekkel", nincsenek új termékek, amelyekkel kereskedhetnének.

„Ha az áruk és termékek minőségét nem lehet javítani, a külföldi tőke beáramlása Vietnamba aligha lesz élénk még a fejlesztés után sem” – mondta Khanh úr.

A szakértő szerint a VN-Index nem reprezentálja a gazdaságot, mivel az index a bankoktól, az ingatlanoktól és az értékpapíroktól függ. Ez a csoport a teljes piaci kapitalizáció mintegy 70%-át teszi ki, így a vietnami értékpapírok nem tükrözik teljes mértékben a reálgazdaságot, és megnehezítik a külföldi befektetők befektetését.

Ezenkívül a külföldi alapok általában a piaci rangsorolás szerint osztják el a befektetési arányokat. Ezért Khanh úr szerint a piaci rangsorolás késleltetésével Vietnam elszalasztja a tőkeáramlások fogadásának lehetőségét is.

A feltörekvő piaci státuszba való felminősítéssel az SSI Research egykor úgy becsülte, hogy az ETF-alapokból származó tőkeáramlás elérheti az 1,7 milliárd USD-t, az aktív alapokból származó tőkeáramlásokat nem számítva.

Átfogóbb, hosszú távú megoldásokra van szükség

Nguyen Hoan Nien, a Shinhan Securities elemzője elmondta, hogy a 68-as körlevél, amelynek legfontosabb tartalma lehetővé teszi a külföldi intézményi befektetők számára, hogy elegendő forrás nélkül adjanak le részvényvásárlási megbízásokat, pozitív hatással lesz a külföldi befektetők piaci tranzakciós értékére.

„Az olyan nagy külföldi intézményi ügyfélkörrel és bőséges rendelkezésre álló tőkével rendelkező értékpapír-társaságok, mint a VCI, a HCM, az SSI..., különösen profitálnak majd abból, hogy a fő nem előfinanszírozási szolgáltatókká válnak” – mondta Nien asszony, hozzátéve, hogy ezen vállalatok piaci részesedése és üzleti eredményei is javulni fognak, különösen a HCM és a Vietcap esetében – a két vezető vállalatnál az intézményi ügyfelek piaci részesedése tekintetében.

Nien asszony ugyanakkor azt is megjegyezte, hogy rövid távon az NPS megoldás segíthet a FTSE-nek a vietnami piac fellendítésében.

Hosszú távon azonban Vietnamnak még átfogó megoldást kell találnia a központi elszámolórendszer (CCP) telepítésére és működtetésére.

[hirdetés_2]

Forrás: https://tuoitre.vn/nut-that-duoc-go-cho-von-ngoai-vao-chung-khoan-20241031225613112.htm

![[Fotó] A VinUni hallgatóinak érzelmeit szublimálják a "Homeland in the Heart: The Concert Film" című filmben.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764174931822_10-3878-jpg.webp&w=3840&q=75)

![[Fotó] Közeli felvétel a Ban Thach folyó partján található iskolában keletkezett súlyos károkról](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F26%2F1764152130492_ndo_bl_img-8188-8805-jpg.webp&w=3840&q=75)

![[Fotó] A Hanoi Népi Tanács 28. ülésszakának megnyitója](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/26/1764155991133_image.jpeg)

Hozzászólás (0)