|

| Az ingatlanhitelek száma növekszik, míg az ingatlankötvényeké csökken, mivel a közelmúltban számos ingatlanprojekt jogi státusza tisztázódott, ezáltal a vállalkozásoknak több feltételt biztosítva a hitelforrásokhoz való hozzáféréshez. Fotó: ST Graphics: Thanh Huyen |

Közel 3,2 millió VND folyt be ingatlanpiacra

A Vietnámi Állami Bank (SBV) közölte, hogy 2025 júniusának végére a teljes gazdaság hitelállománya elérte a 17,2 millió milliárd VND-t, amelyből az ingatlanüzleti hitelek önmagukban 18,47%-ot, azaz mintegy 3,18 millió milliárd VND-t tettek ki, főként a befektetőknek, miközben a lakáshitelek iránti kereslet lassan helyreállt.

Dr. Le Xuan Nghia gazdasági szakértő szerint a házak magas ára miatt a vásárlók haboznak, az ingatlanpiac a spekulánsok – befektetők és bankok – „játszóterévé” válik. Ez az oka annak, hogy a hitelek főként az ingatlanpiaci vállalkozásokhoz áramlanak, ahelyett, hogy a korábbi időszakhoz hasonlóan házvásárlásra folyósítanának hitelt.

Szakértői elemzések szerint az ingatlanüzleti hitelek ugrásszerűen megnőttek számos okból kifolyólag.

Először is, az ingatlanpiac fellendülése magabiztosabbá teszi a bankokat a hitelezésben és az eljárások megkönnyítésében.

Másodszor, a jogi problémák megoldódtak, így sok befektető számára könnyebben juthat tőkéhez.

Harmadszor, a kötvénypiac még nem kerülte el a nehézségeket, a kibocsátási feltételek szigorúak, a kamatlábak magasak, míg a banki hitelkamatok ésszerűek, a hitelfelvételi feltételek pedig rugalmasabbak, mint korábban, ami miatt a befektetők hajlamosak a hitelcsatornák felé fordulni.

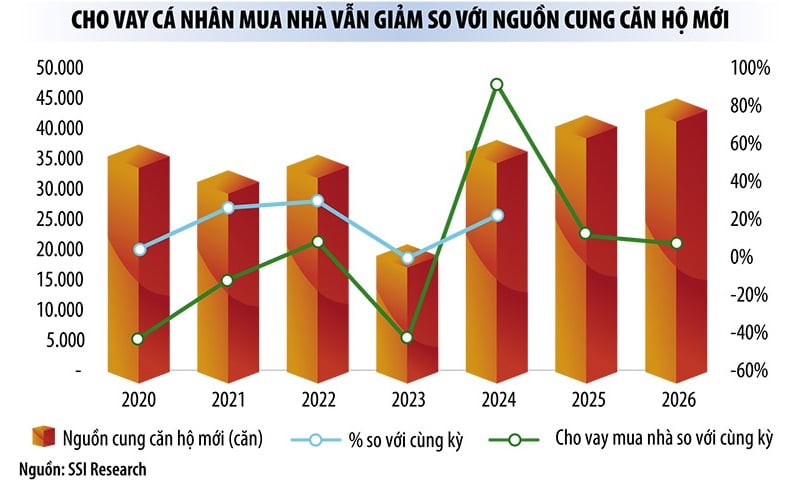

Nguyen Quang Thuan, a FiinRatings vezérigazgatója kijelentette, hogy az idei év első felében a kötvénykibocsátás 72,3%-kal nőtt az azonos időszakhoz képest, de a teljes kibocsátási érték 75%-a a bankszektorhoz tartozott. Az ingatlankötvények értéke mindössze 33 000 milliárd VND volt, ami alacsonyabb, mint a tavalyi évben.

Ez a szakértő úgy véli, hogy az ingatlanhitelek növekedésének oka az, hogy a közelmúltban számos projekt jogi eljárásait tisztázták, ami megkönnyítette a hitelhez jutást. Az ingatlancégek lassan bocsátanak ki új kötvényeket, de sietnek a kötvények visszavásárlásával a lejárat előtt. Ennek az az oka, hogy a korábban kibocsátott kötvények kamatlábai magasak, így a befektetők sietnek a lejárathoz, hogy csökkentsék a kamatterheket.

Bár a hanoi lakások áremelkedése lelassult, a lehűlésnek nincsenek jelei, sok újonnan megnyílt lakás ára 120-150 millió VND/m2. A magas lakásárak akadályozzák a valódi lakhatási igényekkel rendelkező vásárlók hiteligényét.

Jelenleg a kereskedelmi bankoknál a lakáshitel-kamatlábak az első évben 6-7%/év, a következő években pedig változóak (körülbelül 10%/év). Ez továbbra is terhet jelent a lakásvásárlók számára, miközben a 145 000 milliárd VND-s szociális lakáshitel-csomag a kínálat hiánya miatt "kelletlen".

Nguyen Xuan Bac, a Gazdasági Szektorok Hitelezési Osztályának (SBV) igazgatóhelyettese elmondta, hogy a program elindítása óta az SBV hatszor jelentette be a hitelkamatlábak csökkentését a befektetők számára meghatározott 8,7%-ról és a lakásvásárlók számára meghatározott 8,2%-ról évi 6,4%-ra a befektetők, illetve az ingatlanvásárlók számára meghatározott 5,9%-ra. A jelenlegi folyósítási forgalom azonban mindössze 4094 milliárd VND. A lassú folyósítási program fő oka a kínálat hiánya. Ezenkívül az SBV azt is feljegyezte, hogy a befektetők a jelenlegi lakásépítési projektekből 28-ról azt jelentették, hogy nincs szükségük hitelre.

|

A tőke továbbra is erőteljesen áramlik majd az ingatlanpiacra és az infrastruktúrába.

Egy friss jelentésben az SSI Research elemzői szerint a hitelnövekedés hajtóereje 2025 második felében és 2026-ban az ingatlanpiac és az infrastruktúra lesz. Ez a két terület egyre nagyobb politikai figyelmet kap, összhangban a kormány azon erőfeszítéseivel, hogy ösztönözze a belföldi keresletet és fenntartsa a gazdasági növekedés lendületét a jelenlegi globális ingadozások közepette.

A hitelnövekedés lendülete 2025 második felében és 2026-ban két fő ágazattól fog függeni: az ingatlanszektortól és az infrastruktúrától.

A hitelnövekedés lendülete 2025 második felében és 2026-ban két fő ágazattól fog függeni: az ingatlanszektortól és az infrastruktúrától.

A kutatócsoport szerint a vietnami ingatlanpiac a 2024-től kezdődően a korai fellendülés jeleit mutatta, amit a jogi fejlődés és az új lakások kínálatának erőteljes növekedése (91%-os éves növekedés) vezérelt. A nagyobb városközpontokban, különösen Hanoiban és Ho Si Minh-városban, az ingatlanárak helyreálltak. A helyi piacok is figyelmet kapnak a tartományi fúzióknak és az infrastruktúra-fejlesztési projekteknek köszönhetően. Az alacsony kamatlábak továbbra is erősítik a vásárlói hangulatot és rövid távon támogatják a piaci likviditást.

Az újságíróknak nyilatkozva egy magán kereskedelmi bank vezetője elmondta, hogy az idei év első felében az ingatlanhitelezés volt a leggyorsabban növekvő ágazat a bank portfóliószerkezetében.

Eközben az állami tulajdonú kereskedelmi bankok számára az infrastrukturális hitelek nagyon jól növekedtek. A Vietcombank igazgatótanácsának elnöke, Nguyen Thanh Tung úr arról tájékoztatott, hogy 2025. június 30-án a Vietcombank rendszer teljes hitelállománya elérte az 1,6 millió milliárd VND-t, ami 11,1%-os növekedést jelent 2024 végéhez képest.

„Az év első 6 hónapjában a bank számos fontos projekt hitelszerződését finanszírozta önállóan, vagy ezek hitelszerződésének koordinációs pontjaként működött. A Vietcombank a következő időszakban is folytatja magas hitelminősítésű új finanszírozás nyújtását számos kulcsfontosságú projekthez, olyan nagyszabású projektekhez, amelyek fontos szerepet játszanak a társadalmi-gazdasági növekedés előmozdításában a helyi és országos szinten” – osztotta meg Tung úr.

A kormány megerősítette szilárd elkötelezettségét a 2025-ös közberuházási terv 100%-ának kifizetése iránt. Számos nagyszabású közberuházási projekt várhatóan fellendíti a hitelállomány növekedését, nemcsak 2025 második felében, hanem középtávon is.

Bár a hitelállomány erőteljesen növekszik (2025 júniusának végére a teljes rendszerben a hitelállomány 2,5-szer gyorsabban nőtt, mint az előző év azonos időszakában), különösen az ingatlanhitelek esetében, a szakértők úgy értékelik, hogy a likviditás és a kamatlábak stabilak maradnak. A likviditáshiány és a kamatemelések csak lokálisan jelentkeznek, nem nagymértékben.

A bankok hitelezési magabiztosságának egy másik oka az, hogy az Országgyűlés elfogadta a hitelintézeti törvény számos cikkének módosításáról és kiegészítéséről szóló törvényt, amely várhatóan 2025. október 15-től lép hatályba, és feljogosítja a bankokat a biztosítékok lefoglalására, amennyiben az ügyfelek megszegik fizetési kötelezettségeiket.

Forrás: https://baodautu.vn/von-cho-doanh-nghiep-bat-dong-san-trai-phieu-co-hep-tin-dung-phinh-to-d328936.html

![[Fotó] Pham Minh Chinh miniszterelnök elnököl a kormány online konferenciáján a helyi önkormányzatokkal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Fotó] Pham Minh Chinh miniszterelnök csúcsteljesítményű kampányt indított a 14. Nemzeti Pártkongresszus megünneplése alkalmából elért eredmények érdekében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

![[VIDEÓ] Petrovietnam 50. évfordulós ünnepségének összefoglalója](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEÓ] A LAM FŐTITKÁRA 8 ARANYSZÓVAL DICSÉRTETTE A PETROVIETNAM VÁLLALATÁT: "ÚTTÖRŐ - KIVÁLÓ - FENNTARTHATÓ - GLOBÁLIS"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Hozzászólás (0)