Tien Phong Securities Joint Stock Company (HoSE: TPS) baru saja mengumumkan laporan keuangan setengah tahunan yang telah diaudit dengan beberapa poin penting.

Pada semester pertama tahun ini, pendapatan operasional TPS mencapai 1.621 miliar VND, meningkat 10% dibandingkan periode yang sama tahun lalu, sementara biaya operasional sedikit menurun menjadi 1.223 miliar VND. Setelah dikurangi biaya keuangan dan administrasi, TPS memperoleh laba sebelum pajak sebesar 137 miliar VND, meningkat 16% dibandingkan semester pertama tahun lalu.

Dengan hasil ini, TPS telah mencapai 57% dari target pendapatan dan 60% dari target laba untuk tahun ini.

Laporan keuangan menunjukkan bahwa TPS terus fokus pada pasar obligasi korporasi. Pada semester pertama tahun ini, sementara transaksi investor hanya mencapai hampir 14.000 miliar VND, terutama dalam bentuk saham, perdagangan obligasi TPS mencapai lebih dari 95.000 miliar VND (perdagangan saham hanya 450 miliar VND).

Total aset TPS mengalami pertumbuhan yang mengesankan, mencapai 9.370 miliar VND, lebih dari 40% lebih tinggi dibandingkan awal tahun, menjadikannya perusahaan sekuritas dengan tingkat pertumbuhan tertinggi dalam enam bulan pertama tahun ini menurut kriteria ini. Mayoritas total aset tersebut berupa kas dan setara kas (2.431 miliar VND), aset FVTPL (1.564 miliar VND), dan piutang dari jasa sekuritas (3.878 miliar VND).

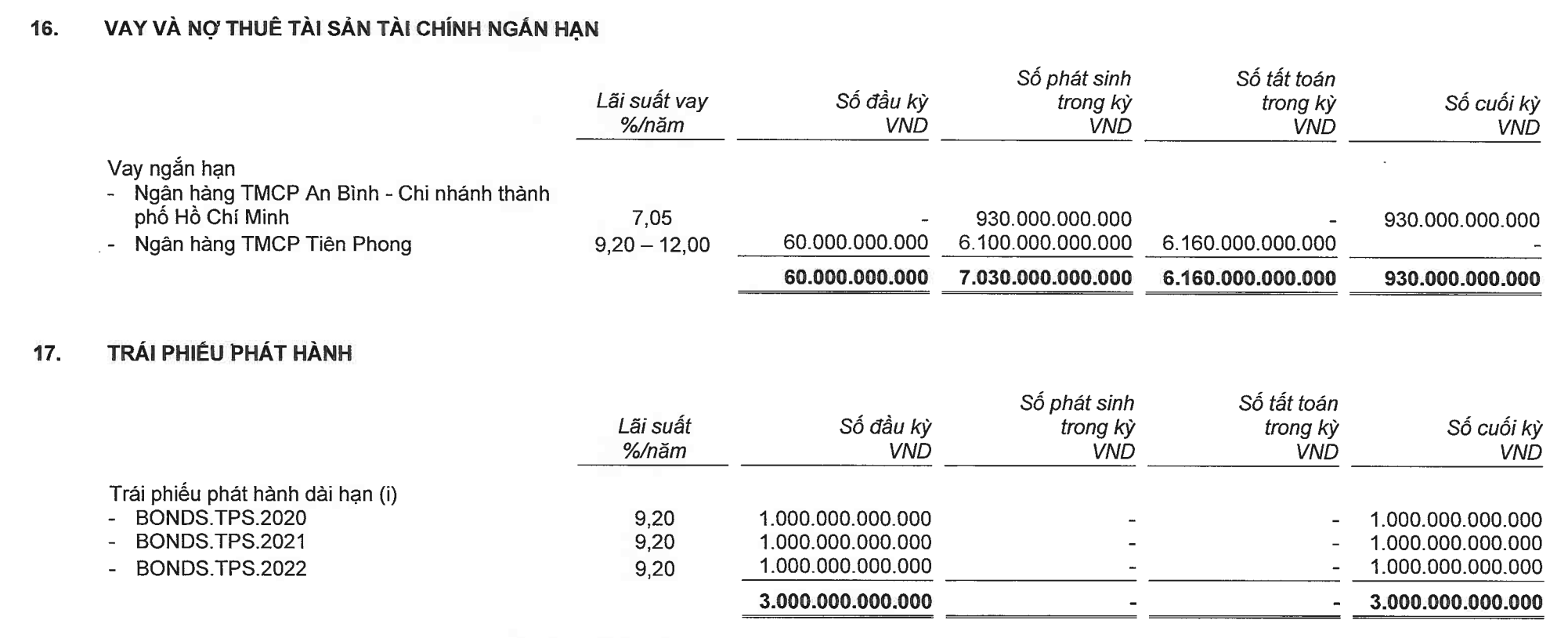

Di sisi lain neraca, sumber daya yang sebanding meningkat dari pinjaman bank jangka pendek sebesar 930 miliar VND, dan kewajiban jangka pendek lainnya meningkat dari 852 miliar VND menjadi 2.656 miliar VND. TPS masih mempertahankan utang obligasi sebesar 3.000 miliar VND, sementara modal dasar tetap stabil di angka 2.000 miliar VND.

Tahun ini, TPS berencana untuk menggandakan modal dasarnya menjadi 4.000 miliar VND melalui penawaran saham kepada pemegang saham yang ada dan/atau penempatan pribadi.

TPS masih mempertahankan pinjaman obligasi sebesar 3.000 miliar VND, sementara modal dasarnya tetap stabil di angka 2.000 miliar VND (Sumber: Laporan keuangan).

Pemegang saham utama tunggal TPS saat ini adalah Tien Phong Commercial Bank ( TPBank ) dengan kepemilikan saham sebesar 9,01%. Meskipun kepemilikan sahamnya tidak terlalu besar, jauh di bawah ambang batas veto (35%), seperti yang disebutkan dalam artikel sebelumnya, pengaruh TPBank, atau lebih tepatnya, pengaruh para pemiliknya, di TPS hampir absolut. Sumber daya yang melimpah dari TPBank juga menjadi pendorong utama di balik kebangkitan TPS dalam beberapa tahun terakhir.

Pada pertengahan Maret 2023, Dewan Direksi TPS mengeluarkan resolusi untuk meminjam modal dari TPBank dengan batas kredit maksimum sebesar 2.100 miliar VND. Tiga bulan kemudian, pada 14 Juni 2023, Dewan Direksi TPS mengeluarkan resolusi untuk meminjam 1.400 miliar VND dari Bank Komersial Gabungan An Binh (ABBank). Pinjaman tersebut dijamin oleh TPBank.

Hingga akhir Juni, ABBank telah menyalurkan pinjaman kepada TPS dengan total 930 miliar VND. Ini juga merupakan satu-satunya saldo kredit TPS yang belum dilunasi pada akhir kuartal kedua.

Meskipun demikian, pada semester pertama tahun ini, TPS meminjam total VND 6.100 miliar dari TPBank, ditambah VND 930 miliar yang dipinjam dari ABBank (yang juga dijamin oleh TPBank), yang hampir mencakup seluruh total pinjaman TPS selama periode tersebut (VND 7.280 miliar) sebagaimana dijelaskan dalam Laporan Arus Kas.

Yang perlu diperhatikan, pada akhir Juni 2023, saldo rekening giro TPBank di TPS telah melonjak menjadi 2.428 miliar VND, dibandingkan dengan hanya 13,5 miliar VND pada awal tahun.

Angka ini setara dengan 11% dari modal dasar TPBank, dan jika kita memasukkan pinjaman yang dijamin oleh TPBank di ABBank, maka jumlahnya mencapai 15,3% dari modal dasar TPBank. Sementara itu, peraturan saat ini membatasi bank untuk tidak memberikan kredit kepada satu nasabah melebihi 15% dari ekuitasnya.

Pada neraca, sumber dana yang mengalami perubahan signifikan selama periode tersebut adalah kewajiban jangka pendek, dengan saldo sebesar 2.656 miliar VND, lebih dari tiga kali lipat dibandingkan awal tahun. Dari jumlah tersebut, 2.187 miliar VND merupakan kewajiban untuk pembelian obligasi atas nama pihak lain.

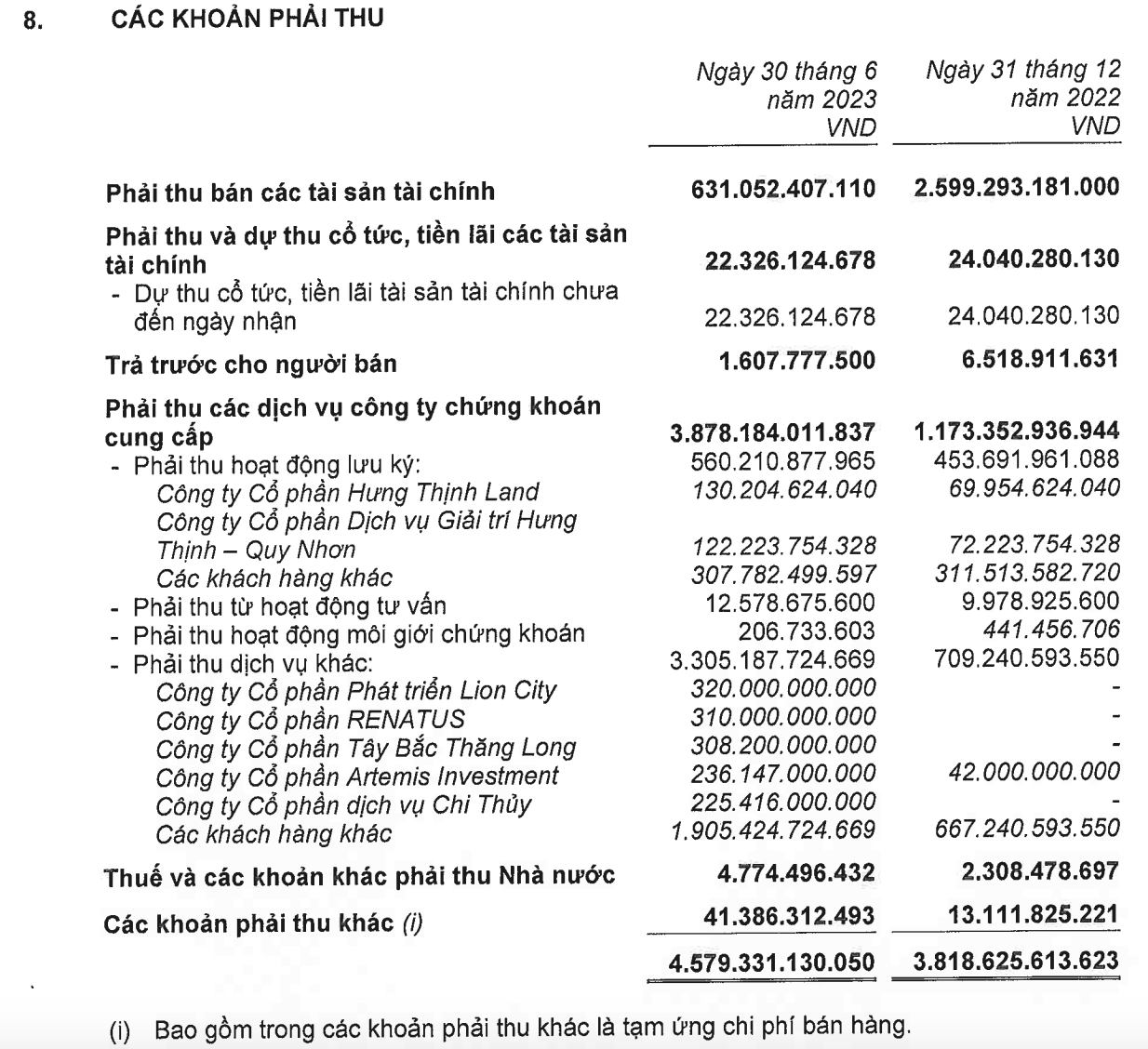

Pada bagian aset, pos dengan saldo paling menonjol adalah piutang usaha, dengan total sebesar VND 4.579 miliar, yang merupakan 2,3 kali modal dasar TPS.

Dari jumlah tersebut, piutang dari jasa lain meningkat tajam dari 709 miliar VND menjadi 3.305 miliar VND. Sebagian besar jumlah ini berasal dari kelompok-kelompok yang diatur oleh TPS - TPBank untuk menerbitkan obligasi dalam jumlah besar pada tahun-tahun sebelumnya, seperti Perseroan Terbatas Tay Bac Thang Long (308 miliar VND), sebuah badan hukum yang terkait dengan Perseroan Terbatas R&H Group, atau hampir 1.100 miliar VND dari empat bisnis yang terkait dengan grup multi-industri yang terdaftar di HSX, yaitu Perseroan Terbatas Lion City Development (320 miliar VND), Perseroan Terbatas Renatus (310 miliar VND), Perseroan Terbatas Artemis Investment (236 miliar VND), dan Perseroan Terbatas Chi Thuy Services (225 miliar VND).

Piutang usaha TPS (Sumber: Laporan keuangan).

Terkait Grup R&H, laporan keuangan Vinahud Housing and Urban Development Joint Stock Company menunjukkan bahwa hingga akhir Juni 2023, TPBank telah mencairkan total VND 1.710 miliar untuk Vinahud guna membeli saham di dua perusahaan proyek dari Grup R&H.

Sebelumnya, TPBank - TPS bertindak sebagai pengatur penerbitan obligasi senilai lebih dari 8.000 miliar VND oleh R&H Group selama periode 2020-2021. Seperti yang dianalisis dalam artikel sebelumnya, sebagian besar obligasi tersebut jatuh tempo tahun ini, yang menyebabkan tekanan signifikan tidak hanya pada penerbit R&H Group, tetapi juga pada pengatur TPBank - TPS, dalam konteks pilihan restrukturisasi utang yang semakin terbatas.

Tak lama setelah TPBank menyalurkan lebih dari 1.700 miliar VND kepada Vinahud, Bank Negara Vietnam baru-baru ini mengeluarkan Surat Edaran 06/2023 yang mengatur kegiatan pemberian pinjaman lembaga kredit. Surat edaran ini menetapkan bahwa bank dilarang memberikan pinjaman untuk membayar kontribusi modal, pembelian, atau pengalihan kontribusi modal pada perseroan terbatas atau persekutuan; atau untuk kontribusi modal, pembelian, atau pengalihan saham pada perseroan terbatas yang tidak terdaftar di bursa saham atau tidak terdaftar untuk diperdagangkan di sistem perdagangan UPCoM.

Pemberian pinjaman untuk memenuhi kebutuhan modal ini seringkali mengandung risiko yang melekat. Jenis modal ini sulit dikendalikan dalam hal penggunaannya, karena lembaga kredit tidak dapat memantau bagaimana modal tersebut digunakan oleh penerima, dan tidak memiliki dasar untuk secara teratur menilai situasi keuangan penerima, kinerja operasional, dan kemampuan untuk membayar kembali utang.

Secara khusus, ini juga merupakan salah satu cara yang dapat digunakan pelanggan untuk menyembunyikan kepemilikan mereka satu sama lain .

Hualien

Sumber

![[Foto] Perdana Menteri Pham Minh Chinh menghadiri Konferensi Pelaksanaan Tugas-Tugas Sektor Industri dan Perdagangan Tahun 2026](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Komentar (0)