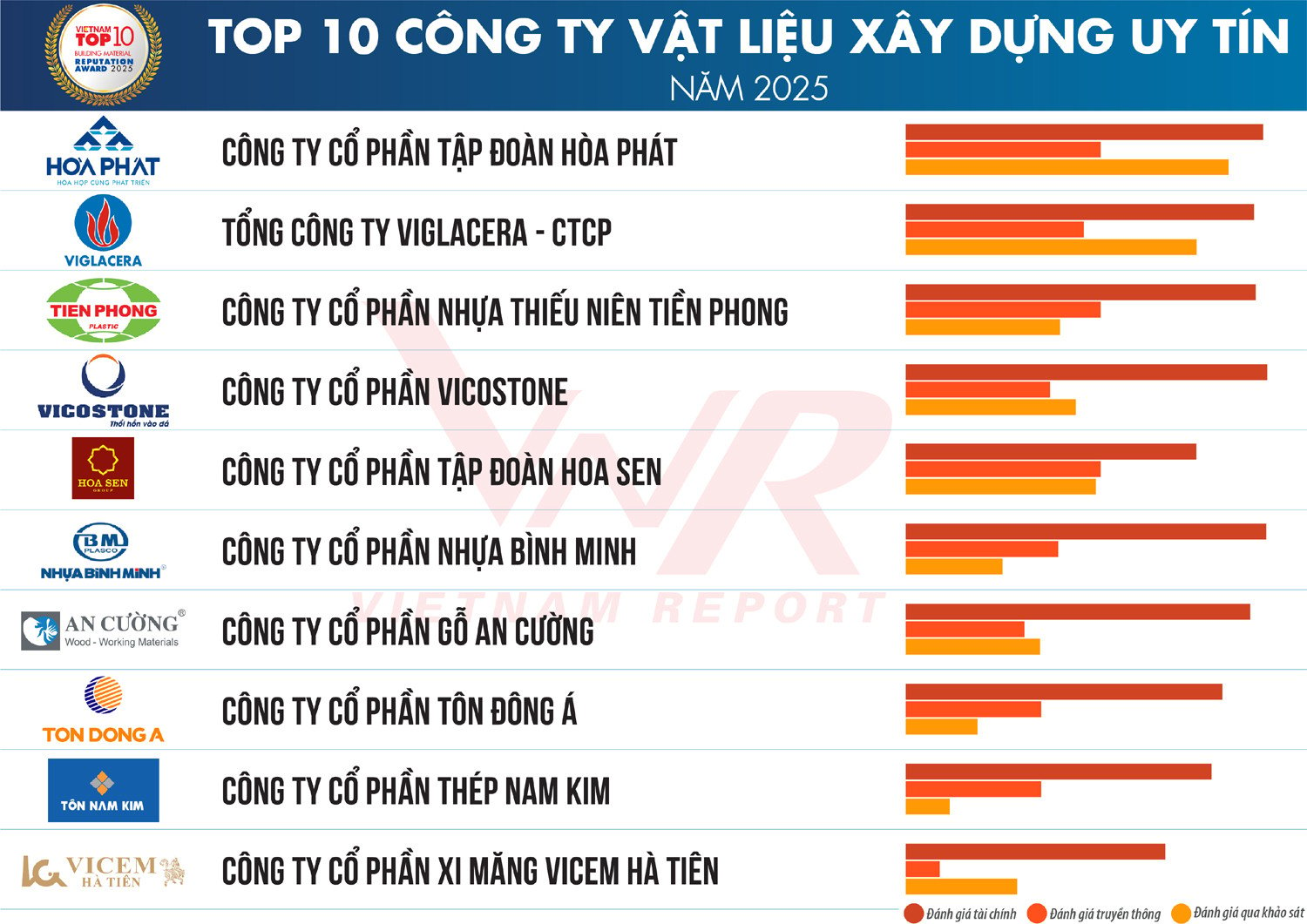

Pada tanggal 28 Maret, Vietnam Report mengumumkan 10 Perusahaan Bahan Bangunan Terkemuka untuk tahun 2025. Upacara penghargaan, yang diselenggarakan oleh Vietnam Report dan surat kabar VietNamNet, akan berlangsung pada bulan April 2025 di Hanoi .

Perusahaan-perusahaan tersebut disaring dari basis data perusahaan Vietnam dalam studi pemeringkatan industri Bahan Bangunan oleh Vietnam Report, dengan data keuangan yang diperbarui hingga 31 Desember 2024, dikombinasikan dengan penggunaan Pengkodean Media (pengkodean data pers di media), survei subjek penelitian dan pemangku kepentingan.

Industri Bahan Bangunan 2024-2025: Dari Pemulihan hingga Menemukan Pendorong Pertumbuhan Baru

Pada tahun 2024, industri bahan bangunan Vietnam mengalami pemulihan positif berkat urbanisasi yang pesat, investasi publik berskala besar, dan kebijakan yang mendukung, dengan produksi baja mentah mencapai 21,98 juta ton (naik 14%), semen 91 juta ton (naik 2%), ubin keramik 450 juta m² (naik 15%), peralatan sanitasi 14,5 juta produk (naik 15%), meskipun terjadi penurunan 16% pada kaca bangunan (147 juta m²).

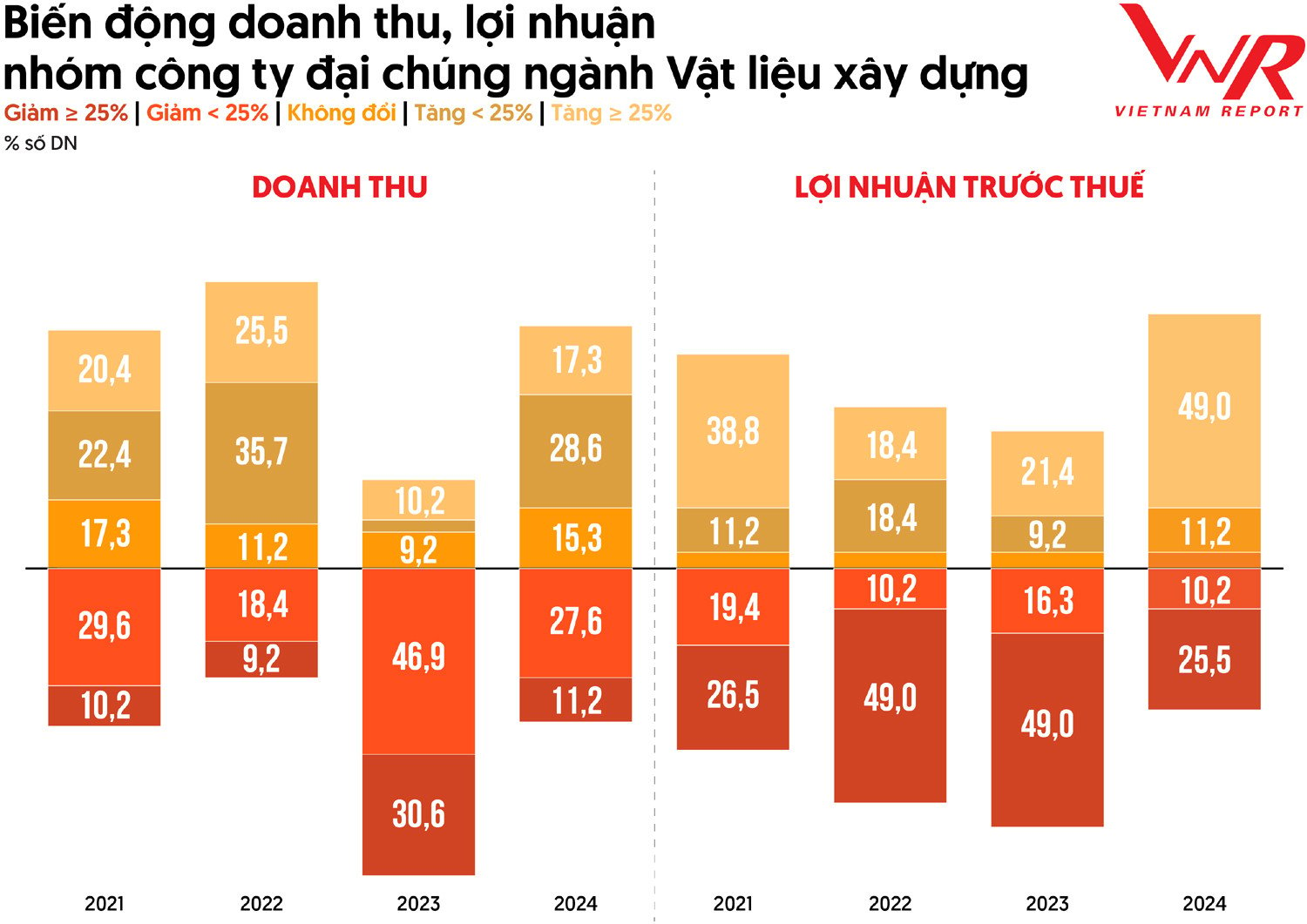

Menurut statistik dari Vietnam Report, kinerja bisnis perusahaan bahan bangunan telah meningkat secara signifikan, meskipun ada tekanan dari kenaikan biaya bahan baku. Persentase bisnis yang mengalami penurunan pendapatan lebih dari 25% turun tajam menjadi 11,2%, sementara persentase bisnis yang mencapai pertumbuhan pendapatan meningkat menjadi 45,9%. Mengenai keuntungan, 49,0% bisnis mencatat pertumbuhan melebihi 25%.

Namun, volatilitas harga tetap menjadi tantangan utama, dengan indeks harga perumahan dan bahan bangunan meningkat sebesar 26% dari Januari 2019 hingga Februari 2025. Harga baja naik sebesar VND 300.000-400.000/ton mulai Agustus 2024, semen sebesar VND 50.000/ton, sementara harga pasir dan batu meningkat karena pembatasan penambangan. Pada awal 2025, harga bahan bangunan diperkirakan akan stabil, menciptakan kondisi yang menguntungkan bagi pemulihan proyek konstruksi, tetapi bisnis masih perlu menemukan pendorong pertumbuhan baru.

Menurut survei bisnis oleh Vietnam Report, enam pendorong utama pertumbuhan industri pada periode 2021-2025 meliputi: Peningkatan investasi publik dan perbaikan infrastruktur (84,6%); Kebijakan dukungan pemerintah (61,5%); Pemulihan ekonomi (61,5%); Pengembangan lini produk baru dan diversifikasi kegiatan bisnis (53,8%); Urbanisasi yang cepat (46,2%); dan Peningkatan kuat arus masuk FDI ke Vietnam (38,5%).

Selain faktor pertumbuhan domestik, pasar ekspor membuka peluang signifikan bagi industri ini. Setelah lima tahun terdampak perang dagang AS-Tiongkok, Vietnam telah memanfaatkan keunggulan geopolitiknya , menjadi tujuan strategis baru bagi bisnis Amerika dan Barat. Meskipun kapasitas industri bahan bangunan Vietnam masih kecil dibandingkan dengan skala global, potensi ekspornya tetap luar biasa dengan permintaan yang kuat untuk infrastruktur. Menurut survei oleh Vietnam Report, 45,7% bisnis menilai potensi ekspor tinggi hingga sangat tinggi, dengan 92,3% berencana untuk berekspansi ke luar negeri dalam 1-3 tahun ke depan, terutama ke pasar Asia (45,0%), Amerika (26,7%), dan Eropa (23,1%).

Menurut Vietnam Report, lima strategi prioritas untuk bisnis bahan bangunan pada periode 2024-2025 meliputi: Meningkatkan investasi dan pengembangan aplikasi teknologi; Berfokus pada pembangunan citra merek dan pemasaran; Meningkatkan tanggung jawab sosial dan mempromosikan pembangunan berkelanjutan; Merestrukturisasi bisnis dan merampingkan personel; dan Memperkuat manajemen risiko, terutama manajemen keuangan.

Menghilangkan hambatan, membuka jalan bagi material ramah lingkungan.

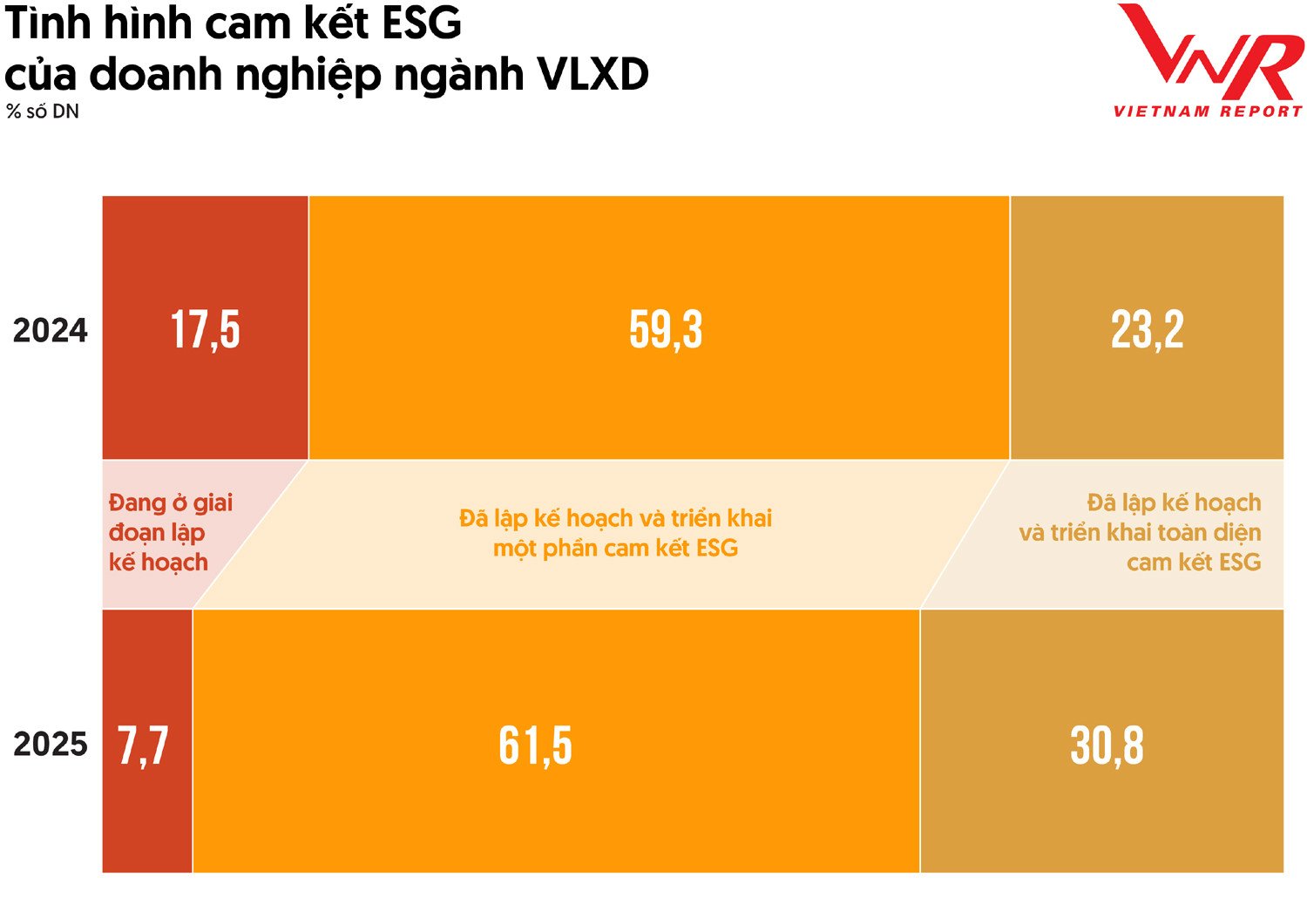

Transformasi hijau bukan hanya tren, tetapi juga kebutuhan strategis. Persentase bisnis yang memprioritaskan CSR dan pembangunan berkelanjutan meningkat dari 61,5% pada tahun 2024 menjadi 76,9% pada tahun 2025, menunjukkan visi strategis jangka panjang untuk memenuhi standar ESG (lingkungan, sosial, tata kelola).

Dengan pesatnya laju urbanisasi dan meningkatnya permintaan konstruksi, industri bahan bangunan Vietnam menghadapi tekanan signifikan untuk menyeimbangkan pertumbuhan ekonomi dan perlindungan lingkungan. Meskipun beberapa pencapaian penting telah diraih, proses transformasi hijau di industri ini masih menghadapi banyak keterbatasan, sehingga membutuhkan upaya bersama dari semua pemangku kepentingan.

Menurut survei Vietnam Report, hambatan terbesar dalam implementasi ESG saat ini adalah: Kerangka hukum yang tidak jelas dan kurang tegas (53,8%); Informasi yang tidak memadai (46,2%); Keterbatasan keuangan (38,5%); Kurangnya pengetahuan dan keahlian ESG di kalangan staf (30,8%); dan Keterbatasan ukuran bisnis (30,8%).

Di sisi lain, dalam beberapa tahun terakhir, telah terjadi pergeseran signifikan dalam perilaku konsumen terkait bahan bangunan dan desain interior. Sebelumnya, kebutuhan dasar masyarakat berfokus pada kepemilikan rumah, transportasi, dan kondisi hidup yang mendasar. Namun, Vietnam memasuki siklus ekonomi baru, dengan proyeksi pertumbuhan yang kuat di kelas menengah, yang menyebabkan pergeseran perilaku konsumen dari fokus pada kepemilikan ke peningkatan kualitas hidup. Secara khusus, generasi muda – yang saat ini mencakup sekitar 47% dari populasi – mengharapkan lebih dari sekadar memiliki rumah.

Di luar estetika dan kenyamanan, konsumen semakin fokus pada keberlanjutan bahan bangunan dan desain interior. Produk tidak hanya perlu tahan lama dan indah, tetapi juga ramah lingkungan. Tren ini mencerminkan meningkatnya kesadaran masyarakat tentang perlindungan lingkungan dan menuntut industri bahan bangunan untuk memenuhi standar ramah lingkungan, sehingga berkontribusi pada pasar yang lebih berkelanjutan.

Thuy Nga

Sumber: https://vietnamnet.vn/top-10-cong-ty-vat-lieu-xay-dung-uy-tin-nam-2025-2385435.html

Komentar (0)