Analisi degli investimenti

Azione Tien Phong (TPS): Il mercato rimane in una fase rialzista di medio termine; gli investitori possono approfittare di questa pausa per cercare opportunità di profitto sul mercato.

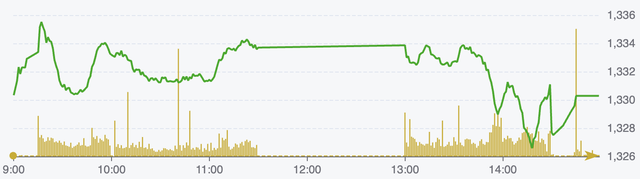

Se il mercato continuerà a salire nella prossima seduta, l'indice potrebbe puntare verso quota 1.340 punti, con un supporto a breve termine per l'indice VN intorno ai 1.312 (+/-) punti.

- Andamento dell'indice VN il 10 marzo (Fonte: FireAnt).

ASEAN Securities (ASEANSC): Si prevede che il mercato azionario nazionale continui la sua traiettoria di crescita a medio termine nel prossimo futuro. Tuttavia, dopo un periodo prolungato di crescita senza correzioni significative, gli investitori devono mantenere un atteggiamento prudente di fronte alle potenziali fluttuazioni lungo il percorso di crescita a lungo termine, in concomitanza con il "Decennio della Trasformazione del Drago" del Paese.

Gli investitori potrebbero valutare la possibilità di continuare a investire maggiormente in titoli a grande capitalizzazione con solidi fondamentali e prospettive di business positive, avendo sempre a disposizione liquidità sufficiente per assumere una posizione solida quando necessario.

VPBank Securities (VPBankS): Dopo una forte impennata, il mercato ha temporaneamente rallentato la sua spinta rialzista e potrebbe incontrare resistenza al livello di 1.350 punti.

Pertanto, gli investitori dovrebbero prevedere uno scenario in cui l'indice potrebbe ritestare a breve la recente zona di supporto a 1.315-1.320 punti, creando così una base più solida per un movimento al rialzo.

Raccomandazioni di investimento

- MSN ( Masan Group Joint Stock Company): In attesa di essere venduta.

MSN ha annunciato i risultati del quarto trimestre 2024, con un fatturato netto di 22.702 miliardi di VND (in aumento del 9% su base annua) e un utile netto (al netto di imposte e interessi di minoranza) di 691 miliardi di VND (quattro volte superiore rispetto allo stesso periodo dell'anno precedente).

Nell'intero anno 2024, il fatturato netto di MSN ha raggiunto 83.178 miliardi di VND (con un aumento del 9% rispetto all'anno precedente) e l'utile netto (al netto di imposte e dividendi) ha raggiunto 1.999 miliardi di VND (con un aumento del 377% rispetto all'anno precedente).

La forte ripresa di MSN nel 2024 è stata trainata principalmente dalla crescita del suo business di vendita al dettaglio per i consumatori e dalla cessione di successo di HCStarck.

TCBS valuta positivamente le prospettive commerciali di MSN per il 2025 grazie ai seguenti fattori chiave: MCH prosegue la sua strategia di posizionamento premium delle linee di prodotti e di espansione della quota di mercato nei mercati internazionali; WinCommerce prevede di aprire da 700 a 1.000 nuovi punti vendita e di concentrarsi sul miglioramento dell'efficienza nei punti vendita; e MSN si impegna a ridurre la leva finanziaria per alleviare la pressione del debito.

Inoltre, il 3 marzo 2025, Masan Consumer (una sussidiaria di MSN) ha annunciato l'intenzione di ritirarsi dalla borsa UPCoM e di quotarsi sulla borsa HoSE.

- SSI (SSI Securities Joint Stock Company): In attesa di vendere.

Nel 2024, la società ha registrato un fatturato di 8.529 miliardi di VND (con un aumento del 19% rispetto allo stesso periodo dell'anno precedente) e un utile netto di 2.835 miliardi di VND (con un aumento del 23,6%).

TCBS valuta le prospettive per il settore dei titoli in generale e per la società in particolare come positive in termini di crescita, grazie a: un contesto di bassi tassi di interesse che stimola la crescita economica ; e le aspettative di un miglioramento del mercato che attraggono nuovi afflussi di capitali.

Di conseguenza, i due segmenti di business chiave, ovvero il trading proprietario (principalmente prodotti a reddito fisso) e il prestito a margine, ne trarranno vantaggio.

TCBS raccomanda agli investitori di continuare a detenere le azioni SSI.

- GEX (Gelex Group Joint Stock Company): In attesa di vendita.

L'azienda ha appena annunciato il suo piano aziendale per il 2025, con un fatturato previsto di 37.662 miliardi di VND (un aumento dell'11,5% su base annua) e un utile ante imposte di 3.041 miliardi di VND (un calo del 15% su base annua).

Ciò rappresenta un fatturato record per l'azienda. Tuttavia, il calo previsto degli utili è dovuto all'assenza di proventi straordinari derivanti dalla cessione di una controllata, a differenza di quanto accaduto nel 2024.

Inoltre, la società prevede di distribuire un dividendo in contanti del 5% e un dividendo in azioni del 5%.

TCBS valuta positivamente il potenziale di crescita nei segmenti di business principali dell'azienda, quali materiali da costruzione, apparecchiature elettriche e parchi industriali, visti i segnali di un mercato immobiliare in ripresa e la tendenza degli investimenti diretti esteri (IDE) a spostarsi verso il Vietnam. Gli investitori dovrebbero continuare a detenere questo titolo.

Fonte: https://www.nguoiduatin.vn/do-du-dia-co-phieu-msn-cua-ty-phu-nguyen-dang-quang-204250310155439968.htm

![[Immagine] Verifica delle condizioni di sicurezza presso la sede d'esame, in preparazione all'esame di decima classe.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779943458889_z7872507660648-d764421a26e8cd7b61d70d142a48a685-jpg.webp)

![[Foto] La vita su entrambe le sponde del fiume riprende il suo ritmo frenetico nel giorno in cui il ponte Long Bien viene aperto al traffico.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779949763708_cau-long-bien-minh-duy-7-3610-jpg.webp)

![[Foto] Cerimonia di apertura della Conferenza del Consiglio Nazionale del Popolo sull'attuazione degli orientamenti e dei compiti per il mandato 2026-2031](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779939257690_ndo_br_bnd-1991-jpg.webp)

Commento (0)