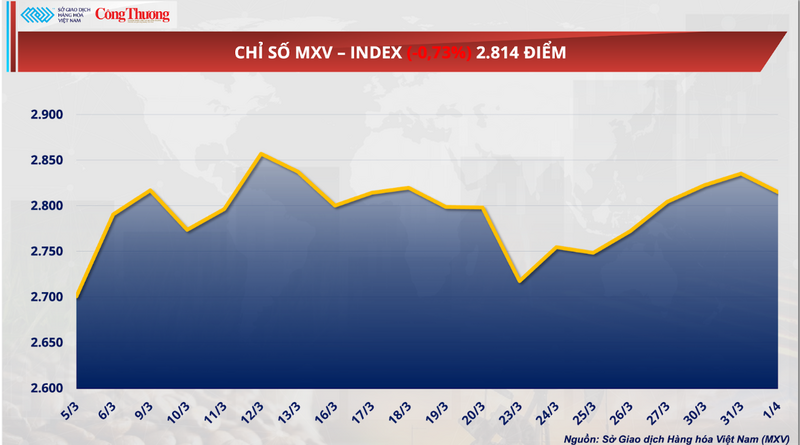

Dopo una serie di cinque sedute consecutive in rialzo, il mercato delle materie prime è finito sotto pressione il 1° aprile, con vendite che si sono diffuse in molti gruppi di materie prime. Alla chiusura, l'indice MXV è sceso dello 0,73% a 2.814 punti. Sebbene i metalli abbiano registrato aumenti di prezzo generalizzati, questo rialzo non è stato sufficiente a compensare i forti cali degli altri gruppi di materie prime, causando un'inversione di tendenza e un indebolimento del mercato nel suo complesso.

Indice MXV

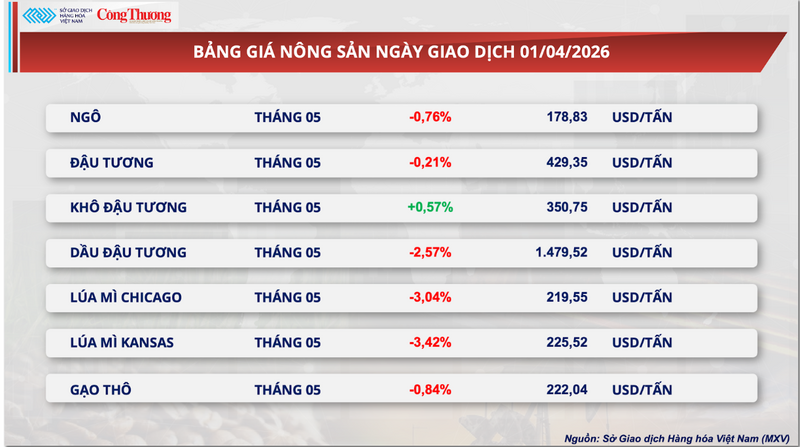

Il grano è il principale fattore di declino nel mercato agricolo.

Al contrario, il mercato delle materie prime agricole ha subito una forte pressione di vendita, con il grano che ha registrato il calo più marcato, guidando la flessione generale.

Alla chiusura delle contrattazioni, i futures del grano di Chicago con scadenza a maggio sono scesi del 3% a 219,55 dollari a tonnellata; i futures del grano del Kansas sono calati del 3,42% a 225,52 dollari a tonnellata. Secondo la Borsa merci del Vietnam (MXV), il forte calo è dovuto a pressioni tecniche di presa di profitto, unite alle prospettive di miglioramento delle condizioni meteorologiche nelle principali regioni produttrici di grano degli Stati Uniti.

Listino prezzi dei prodotti agricoli

Secondo MXV, sebbene i prezzi del grano si fossero precedentemente ripresi significativamente dopo che il Dipartimento dell'Agricoltura degli Stati Uniti (USDA) aveva annunciato che la superficie coltivata a grano prevista era inferiore alle aspettative del mercato, all'inizio di aprile l'attenzione del mercato si è rapidamente spostata sulla situazione di eccesso di offerta globale. Quando i prezzi hanno rotto al ribasso i livelli di supporto tecnico di breve termine, si è innescata rapidamente un'ondata di vendite, causando un forte calo di molti contratti futures nel giro di poche ore di negoziazione.

Inoltre, il significativo miglioramento delle prospettive meteorologiche negli Stati Uniti ha ridotto considerevolmente il rischio di siccità. I modelli di previsione meteorologica indicano precipitazioni comprese tra circa 25 e 63 mm nelle Grandi Pianure meridionali e nell'Alto Midwest nei prossimi giorni. In particolare, nelle aree in cui si coltiva grano rosso resistente, come l'Oklahoma centrale e il Kansas sudorientale, si prevede che queste precipitazioni migliorino significativamente l'umidità del suolo e le condizioni di crescita delle colture. Ciò ha ridotto le aspettative di un potenziale deficit del raccolto di grano negli Stati Uniti.

Inoltre, anche il mercato energetico ha subito un forte calo a seguito dell'inaspettato allentamento delle tensioni geopolitiche in Medio Oriente. La debolezza del settore energetico ha innescato un'ondata di chiusure di posizioni lunghe nel mercato del grano – una materia prima spesso strettamente legata alle fluttuazioni geopolitiche ed energetiche – facendo così scendere significativamente i prezzi del grano.

Inoltre, l'abbondante offerta di grano dalla Russia continua a esercitare pressione sul mercato. Secondo l'agenzia di analisi Rusagrotrans, le esportazioni di grano russo a marzo dovrebbero raggiungere un livello record di circa 4,89 milioni di tonnellate. Se questo ritmo si manterrà, il volume totale cumulativo delle esportazioni da luglio 2025 a marzo di quest'anno raggiungerà circa 37,7 milioni di tonnellate, significativamente superiore allo stesso periodo dell'annata agraria precedente. Le ingenti forniture provenienti dalla regione del Mar Nero continuano a esercitare pressione sulle prospettive delle esportazioni di grano statunitensi e hanno contribuito al calo dei prezzi durante la seduta.

Sul mercato interno, le importazioni di grano del Vietnam hanno continuato ad aumentare vertiginosamente dall'inizio dell'anno. Dall'inizio del 2026 al 15 marzo, il quantitativo totale di grano importato ha raggiunto circa 2,2 milioni di tonnellate, per un valore di oltre 575,18 milioni di dollari. Il forte aumento del volume delle importazioni dall'inizio dell'anno dimostra che le imprese manifatturiere e i commercianti stanno approfittando della situazione per accumulare scorte di materie prime, mentre il prezzo medio di importazione rimane favorevole, oscillando tra 253 e 262 dollari/tonnellata.

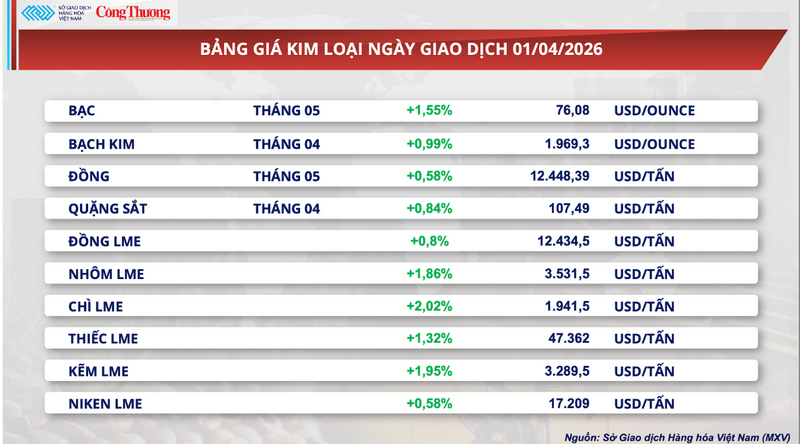

La valuta del COMEX ha esteso i suoi guadagni per la quarta sessione consecutiva.

Secondo MXV, la prima seduta di aprile ha visto acquisti generalizzati sul mercato dei metalli, con tutte e 10 le materie prime di questo gruppo che hanno registrato aumenti di prezzo. In particolare, il rame del COMEX ha registrato il quarto giorno consecutivo di rialzi, grazie al miglioramento delle prospettive di domanda e alle persistenti preoccupazioni per la carenza di offerta. Alla chiusura delle contrattazioni, il prezzo del contratto future standard sul rame sul COMEX è aumentato dello 0,6%, raggiungendo i 12.448 dollari a tonnellata.

Listino prezzi dei metalli

Un fattore che sostiene il mercato dei metalli è l'allentamento delle tensioni in Medio Oriente. Le aspettative di una riduzione dei costi del carburante e dei trasporti nel prossimo futuro hanno in qualche modo migliorato il sentiment delle imprese manifatturiere, sostenendo così la domanda di metalli industriali come il rame.

Inoltre, l'indice del dollaro statunitense ha continuato a indebolirsi per la seconda sessione consecutiva, scendendo dello 0,31% a 99,65 punti. Un dollaro più debole rende le materie prime quotate in USD più attraenti per gli investitori che detengono altre valute, contribuendo così alla pressione d'acquisto sul mercato del rame.

Per quanto riguarda domanda e offerta, il surplus globale di rame raffinato persiste, ma mostra chiari segnali di riduzione. Secondo l'International Copper Study Group (ICSG), il surplus globale di rame raffinato a gennaio è diminuito drasticamente, passando da 168.000 tonnellate a dicembre 2025 a 17.000 tonnellate. Ciò è dovuto principalmente a un aumento del 2,5% del consumo globale rispetto allo stesso periodo del 2025, raggiungendo circa 2,4 milioni di tonnellate. Di queste, la domanda in Cina – che rappresenta circa il 58% del consumo globale totale di rame – è aumentata di circa l'1%.

Nel frattempo, le tensioni passate in Medio Oriente hanno portato a una carenza di zolfo, un sottoprodotto della raffinazione di petrolio e gas e una materia prima fondamentale per la produzione di acido solforico utilizzato nella fusione idrometallurgica del rame. Il Medio Oriente rappresenta attualmente circa il 24% della produzione mondiale di zolfo; pertanto, le interruzioni delle rotte marittime attraverso lo Stretto di Hormuz hanno lasciato i produttori di rame in Africa, come la Repubblica Democratica del Congo e lo Zambia, senza questo materiale.

Ciò potrebbe interrompere le operazioni di raffinazione, limitando di conseguenza l'offerta di rame sul mercato. Anche se le tensioni geopolitiche dovessero presto attenuarsi e le rotte marittime ripristinate, ci vorrà comunque del tempo per compensare la carenza di offerta dovuta al periodo di interruzione, il che significa che l'offerta di rame potrebbe rimanere scarsa nel breve termine.

Sul fronte interno, in un contesto di aggiustamenti dei prezzi internazionali del rame registrati a marzo, anche le importazioni vietnamite hanno mostrato una maggiore dinamicità. Secondo i dati preliminari del Dipartimento delle Dogane, nella prima metà di marzo le importazioni di rame in Vietnam hanno raggiunto le 21.009 tonnellate, con un incremento di quasi il 59% rispetto alla seconda metà di febbraio e di circa il 2,4% rispetto allo stesso periodo dell'anno precedente.

Listino prezzi per altre tipologie di prodotti

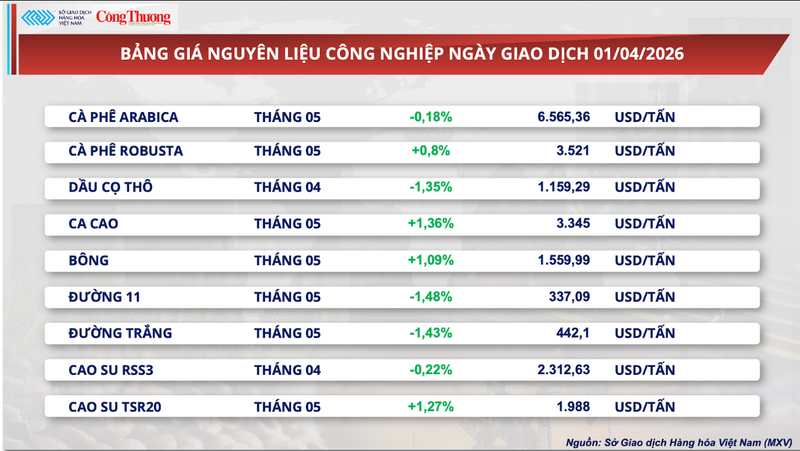

Listino prezzi delle materie prime industriali

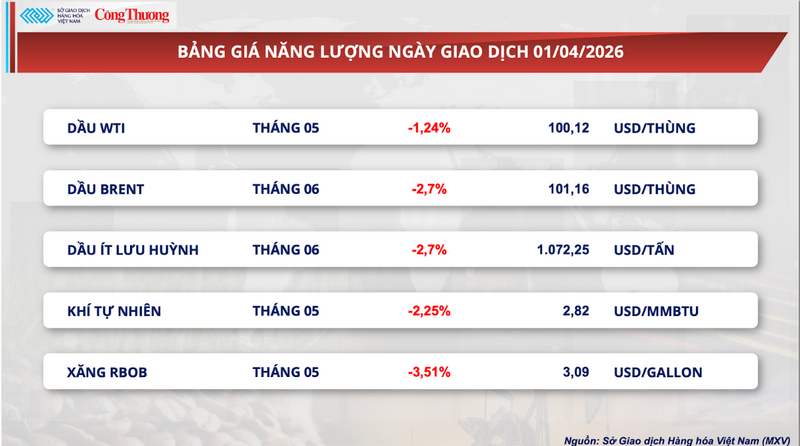

Listino prezzi dell'energia

Fonte: https://congthuong.vn/gia-lua-mi-giam-hon-3-do-ap-luc-chot-loi-va-thoi-tiet-duoc-cai-thien-449908.html

![[Foto] Il Segretario Generale e Presidente To Lam e il Presidente delle Filippine tengono dei colloqui.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780286997787_anh-man-hinh-2026-06-01-luc-11-09-43.png)

Commento (0)