La Banca di Stato del Vietnam richiede un'ispezione.

A fronte di una rinnovata impennata dei tassi di interesse sui depositi, la Banca di Stato del Vietnam ha emesso una direttiva che impone alle filiali regionali di intensificare i controlli sull'attuazione delle politiche di riduzione dei tassi di interesse da parte delle banche commerciali. Tale provvedimento mira a garantire il sostegno alle imprese, stabilizzare i tassi di interesse sui prestiti e mantenere lo slancio della ripresa economica .

Come previsto dall'autorità di regolamentazione, le filiali della Banca di Stato devono vigilare direttamente e ispezionare in modo esaustivo l'attuazione delle politiche sui tassi di interesse presso le banche commerciali. In caso di violazioni o deviazioni dalle direttive, le unità devono gestire la questione nell'ambito delle proprie competenze e segnalarla immediatamente all'Ispettorato della Banca di Stato, al Dipartimento di Vigilanza sugli Istituti di Credito e al Dipartimento di Politica Monetaria per un'azione coordinata.

L'inasprimento delle normative arriva in un momento in cui il sistema bancario si trova ad affrontare una pressione significativa sulle risorse di capitale a partire dal primo trimestre del 2026. I dati dei bilanci di 27 banche commerciali quotate mostrano che i depositi consolidati dei clienti alla fine del primo trimestre hanno raggiunto circa 12.880 miliardi di VND, con un aumento di appena lo 0,6% rispetto alla fine del 2025. Nel frattempo, il credito nell'intero sistema è aumentato del 3,7%.

In particolare, ben 12 banche su 27 hanno registrato un calo netto dei depositi della clientela nei primi tre mesi dell'anno, la diminuzione più significativa degli ultimi anni. L'ampio divario tra la crescita del credito e la raccolta di depositi ha aumentato la pressione sulla liquidità, costringendo molte banche a una corsa per attrarre capitali.

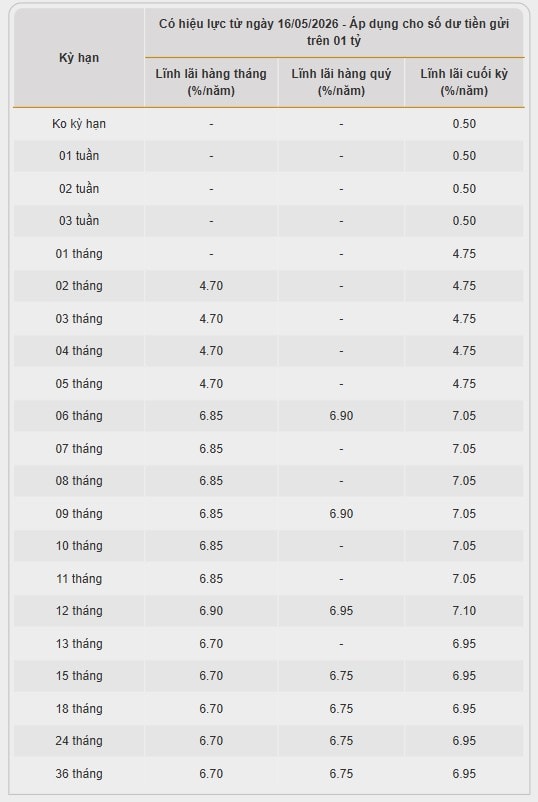

Le osservazioni di mercato indicano che i tassi di interesse sui depositi personali si stanno avvicinando al 9% annuo presso alcune banche. Per i clienti aziendali, il tasso di interesse effettivo ha addirittura raggiunto la doppia cifra, con numerose condizioni aggiuntive.

Secondo un'indagine sul campo condotta dai giornalisti presso la filiale di PVcombank in via Tran Dai Nghia ( Hanoi ), i dipendenti della banca hanno affermato che PVcomBank offre attualmente tassi di interesse fino al 10% annuo ai clienti aziendali che depositano risparmi pari o superiori a 2.000 miliardi di VND. Per i clienti privati, il tasso di interesse massimo raggiunge l'8,8% annuo per un periodo di 24 mesi, a determinate condizioni, come l'acquisto di un'assicurazione sanitaria o la partecipazione a una polizza per aprire un conto con un numero di conto desiderabile.

.jpg)

Quali sono i piani delle banche con l'aumento dei tassi di interesse a medio termine?

In particolare, quest'ondata di aumenti dei tassi di interesse si concentra principalmente sulla fascia di scadenza tra i 6 e i 12 mesi, anziché su scadenze più lunghe come nei periodi precedenti. Questo viene interpretato come un segnale che le banche stanno dando priorità all'accumulo di capitale a medio termine per soddisfare la domanda in rapida crescita di prestiti alla produzione, alle imprese e ai consumatori nel breve termine.

Presso Bac A Bank , i tassi di interesse per depositi con scadenza a 6-12 mesi variano attualmente dal 7,05% al 7,1% annuo per importi superiori a 1 miliardo di VND. Saigonbank, invece, offre tassi di interesse per depositi a 6 mesi compresi tra il 6,2% e il 6,4% annuo, a seconda della modalità di pagamento degli interessi, mentre per depositi a 13 mesi il tasso raggiunge il 7,3% annuo.

Secondo il professore associato Dr. Dinh Trong Thinh, l'aumento simultaneo dei tassi di interesse sui depositi da parte di molte banche riflette la pressione per bilanciare il capitale, dato che la domanda di credito si è ripresa con forza dall'inizio dell'anno. Quando il credito cresce più rapidamente dei depositi, le banche sono costrette ad attrarre depositi in modo aggressivo per garantire la liquidità e rispettare le normative sui requisiti patrimoniali.

L'esperto ha osservato che un aspetto significativo dell'attuale aumento dei tassi di interesse è che le banche non si concentrano più sulla competizione per i prestiti a lungo termine come in passato, ma stanno invece aumentando significativamente i tassi per le scadenze a 6-12 mesi. Ciò indica un bisogno più urgente di capitale aggiuntivo a medio termine per finanziare la produzione, i prestiti alle imprese e i prestiti al consumo durante il periodo di ripresa della domanda di credito.

Inoltre, il fatto che molte banche offrano tassi di interesse effettivi superiori a quelli nominali, unitamente a condizioni di servizio aggiuntive, riflette anche la concorrenza sempre più agguerrita per la mobilitazione di capitali all'interno del sistema.

Secondo il professor associato Dinh Trong Thinh, se i tassi di interesse sui depositi continuano ad aumentare bruscamente, la pressione si estenderà rapidamente ai tassi di interesse sui prestiti. In un contesto in cui le imprese continuano ad affrontare numerose difficoltà di liquidità e la domanda di mercato non si è ancora completamente ripresa, un aumento dei tassi sui prestiti potrebbe compromettere i piani di espansione della produzione e degli investimenti, nonché il processo di ripresa del settore privato. "È comprensibile che le banche stiano aumentando i tassi di interesse sui depositi per attrarre capitali quando il credito cresce rapidamente, ma se li spingono troppo in alto, si creerà un effetto a catena in tutta l'economia", ha affermato il professor associato Dinh Trong Thinh.

Fonte: https://hanoimoi.vn/lai-suat-doi-diem-nong-ngan-hang-am-tham-gom-von-trung-han-826292.html

![[Foto] Prima sessione del XIV Congresso dell'Unione dei sindacati del Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Il Segretario Generale e Presidente To Lam presiede una riunione con il Comitato Organizzativo Centrale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Foto] Il Segretario del Comitato del Partito dell'Assemblea Nazionale, Presidente dell'Assemblea Nazionale, presiede la riunione del Comitato Permanente e del Comitato Esecutivo del Comitato del Partito dell'Assemblea Nazionale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Video] Tramonto a Lap An Lagoon – Dove il sole tramonta sulle reti da pesca](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Commento (0)