Previsioni di mercato per la settimana dal 25 al 30 marzo: gli investitori a breve termine potrebbero valutare la possibilità di realizzare profitti.

In termini di slancio, i flussi di denaro potrebbero continuare a spingere il mercato oltre il picco di breve termine di 1.280 punti. Questo è anche il punto in cui si prevede che i flussi di denaro dovuti alla FOMO (paura di perdere l'occasione) raggiungano un livello elevato.

La scorsa settimana il mercato azionario si è mosso all'interno di un ampio intervallo, accompagnato da un forte aumento della liquidità, con l'indice VN-Index che si è avvicinato al livello di forte resistenza intorno ai 1.280 punti.

Nonostante un inizio di settimana volatile, con un calo di quasi 50 punti da 1.270 a 1.220, l'indice VN-Index si è poi ripreso raggiungendo quota 1.240, con un volume di scambi record di quasi 48.000 miliardi di VND. Nelle restanti sedute di borsa, il VN-Index ha registrato una forte ripresa, superando i massimi del 2023 di 1.245 e 1.255 punti e il prezzo massimo di due settimane prima, intorno ai 1.275 punti.

A fine settimana, l'indice VN-Index è salito dell'1,43% a 1.281,80 punti e ha iniziato ad avvicinarsi al livello di prezzo intorno ai 1.295 punti, corrispondente al prezzo massimo di agosto 2022.

Nel corso della settimana, la liquidità sulla Borsa di Ho Chi Minh (HoSE) ha raggiunto i 151.877,51 miliardi di VND, con un forte aumento del 20,4% rispetto alla settimana precedente. Si è trattato di una settimana di negoziazione da record in termini di liquidità, con una media di oltre 30.000 miliardi di VND per sessione e un volume di scambi superiore a 1,1 miliardi di azioni per sessione, solo leggermente inferiore al record storico di liquidità settimanale registrato il 19 novembre 2021.

Gli investitori stranieri hanno aumentato significativamente le loro vendite nette sulla Borsa di Ho Chi Minh (HoSE), per un valore di 3.177,47 miliardi di VND; mentre hanno effettuato acquisti netti sulla Borsa di Hong Kong (HNX), per un valore di 90,65 miliardi di VND.

Il sentiment positivo si è diffuso nella maggior parte dei settori. In particolare, i settori bancario, immobiliare e siderurgico/della lamiera zincata hanno registrato buoni guadagni. Più nello specifico, le banche sono state la forza trainante della ripresa del mercato dopo un forte calo, superando i picchi del 2023, con una forte liquidità, in particolare TCB (+8,45%),VIB (+7,56%), MBB (+5,25%), BID (+3,83%)..., mentre NAB (-2,13%), ABB (-1,22%), SSB (-1,11%)...

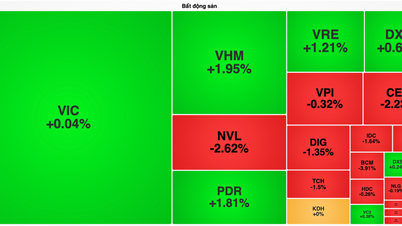

Anche i titoli immobiliari sono stati una forza trainante importante la scorsa settimana, con molti titoli che hanno registrato forti aumenti di prezzo, superando i recenti massimi, e volumi di scambio in forte crescita. Esempi notevoli includono HPX (+37,18%), DIG (+12,11%), PDR (+12,10%), TCH (+12,03%), DXG (+8,47%)..., mentre alcuni titoli hanno subito pressioni al ribasso come VRC (-12,33%), IJC (-3,98%), KOS (-3,78%), HD6 (-3,17%)... I titoli immobiliari industriali e quelli della gomma hanno mostrato una maggiore divergenza; oltre a D2D (+17,50%), KBC (+6,25%), PHR (+4,40%)... che hanno visto aumenti di prezzo positivi, la maggior parte ha subito una significativa pressione al ribasso dopo un periodo di forti guadagni che hanno sovraperformato il mercato complessivo, come DTD (-5,48%), TIP (-4,63%), GVR (-3,90%), SZC (-3,78%)...

Questa settimana il mercato ha ricevuto diverse notizie importanti, tra cui: la Federal Reserve statunitense (Fed) ha mantenuto i tassi di interesse invariati al 5,25%-5,5%, con tre tagli programmati dello 0,25% quest'anno; la Banca d'Inghilterra ha deciso di mantenere i tassi di interesse al 5,25%; la Banca del Giappone ha aumentato i tassi di interesse per la prima volta dal 2007, ponendo fine all'unica politica di tassi di interesse negativi al mondo ; e la Banca Centrale Svizzera ha deciso di tagliare i tassi di interesse. Si tratta della prima grande banca centrale al mondo a ridurre i tassi di interesse in nove anni.

Notizie nazionali, (1) La Banca di Stato del Vietnam continua a ritirare un netto di 15.000 miliardi di VND tramite buoni del tesoro nella sessione del 21 marzo, portando l'importo totale a 145.000 miliardi di VND, (2) BIDV e Vietcombank offrono collocamento privato di azioni a investitori stranieri.

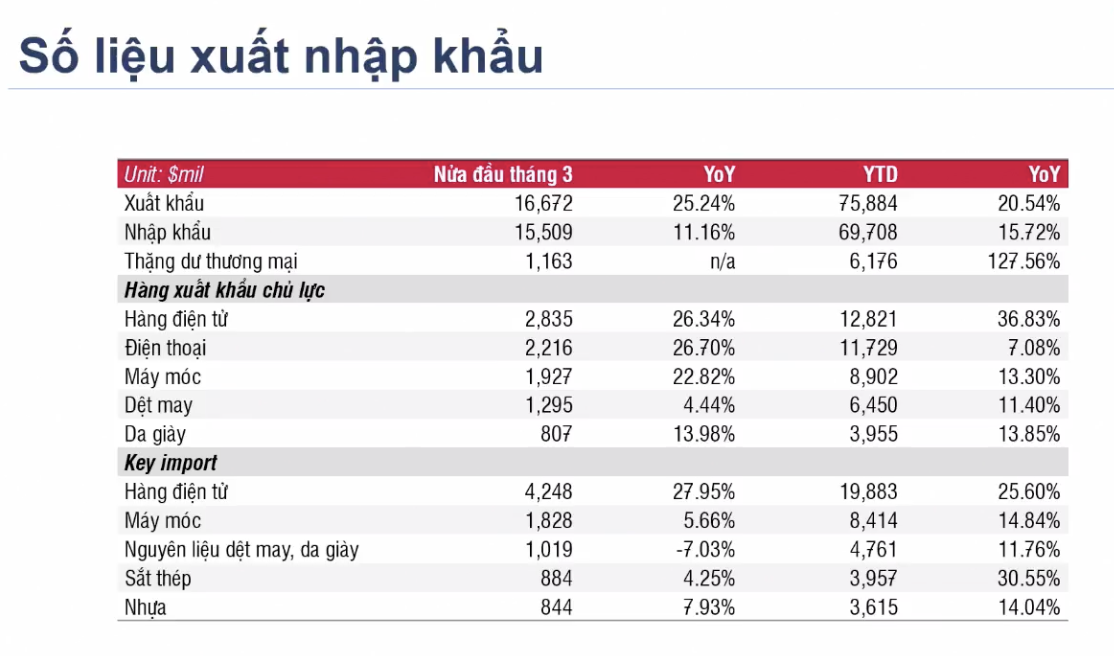

Tra i dati più significativi della scorsa settimana si segnala la ripresa delle attività di importazione ed esportazione nella prima metà di marzo 2024 in molti settori, e anche i dati cumulativi per il primo semestre dell'anno hanno registrato una crescita a doppia cifra.

|

La Commissione Statale per i Titoli sta raccogliendo pareri da enti, organizzazioni e singoli individui sulle bozze di modifiche e integrazioni a diversi articoli della Circolare n. 120/2020/TT-BTC del 31 dicembre 2020; la Commissione Statale per i Titoli ha inoltre consultato i propri membri in merito alla normativa che consente agli investitori istituzionali stranieri di negoziare senza depositare il 100% dei fondi. Se approvata e attuata a breve, tale normativa eliminerà uno dei due ostacoli principali al processo di ammodernamento del mercato, secondo le normative FTSE: il requisito di pre-negoziazione e il limite di proprietà straniera (spazio). Insieme alla recente sperimentazione del sistema KRX da parte della Borsa di Hoeka, si può constatare la grande attività degli organi di regolamentazione nell'affrontare le problematiche volte all'ammodernamento del mercato entro il 2025, come previsto dal Governo.

Guardando agli sviluppi del mercato della prossima settimana, è molto probabile che il mercato sperimenti una certa volatilità prima di riprendere il suo trend rialzista.

Dal punto di vista dell'analisi tecnica, DSC Securities Company ritiene che, nel breve termine, l'indice generale abbia rotto la sua fase di consolidamento con un pattern candlestick di indecisione. Tuttavia, osservando l'ampiezza del mercato, si può notare che vi è ancora spazio per guadagni a breve termine, poiché molti settori azionari stanno convergendo per superare i massimi di breve periodo. Dopo aver superato con successo il livello di resistenza di 1.280 punti, si prevede che la liquidità del mercato continui ad aumentare bruscamente . Per il trading a breve termine, si prediligono i settori con un beta elevato rispetto al mercato e buone riserve di liquidità nelle ultime sedute (settore immobiliare).

A fine settimana, un pattern candlestick di pullback di ampia ampiezza indica una mossa proattiva per eliminare le posizioni a breve termine, con i flussi di denaro a breve termine che mostrano un chiaro vantaggio, e si prevede che il mercato continui il suo trend rialzista a breve termine.

Il recente movimento al rialzo è relativamente sorprendente, considerando che la sessione di trading di due settimane prima ha visto ben sei importanti sessioni di distribuzione. In termini di momentum, il flusso di denaro potrebbe continuare a spingere l'indice oltre il picco di breve termine di 1.280 punti. Questo è anche il punto in cui si prevede che la FOMO (paura di perdere l'occasione) raggiunga livelli elevati. E con una base di trading precedentemente valutata come in fase di distribuzione, uno scenario di trappola per i rialzisti è del tutto plausibile. DSC sostiene che l'attuale trend rialzista sia alquanto sbilanciato; l'indice può salire rapidamente, ma può anche scendere altrettanto rapidamente.

In conclusione, il flusso di cassa sostenuto a breve termine consente agli investitori di riprendere le negoziazioni a breve termine (10-15 sedute). Tuttavia, non vi sono elementi sufficienti per valutare se l'indice abbia superato la pressione distributiva, né per valutare i precedenti segnali di divergenza tecnica. Gli investitori dovrebbero dare priorità al mantenimento di una ponderazione media del portafoglio o impegnarsi attivamente nelle negoziazioni a breve termine, come raccomandato.

Gli esperti suggeriscono che gli investitori a breve termine potrebbero valutare la possibilità di realizzare profitti parziali sui titoli che hanno generato buoni rendimenti, ristrutturando al contempo i propri portafogli per concentrarsi su titoli con trend positivi al rialzo (ad esempio, il settore dei titoli azionari, focalizzandosi su società leader a grande capitalizzazione).

Per gli investitori con un elevato rapporto liquidità/capitale proprio, si possono considerare investimenti esplorativi in titoli siderurgici e immobiliari, privilegiando quelli che non hanno registrato forti rialzi e presentano buone zone di acquisto come HDG (29-29,4), HPG (29-30)...

Fonte

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)