Alla chiusura delle contrattazioni del 5 marzo, l'indice VN-Index è sceso di 9,76 punti, attestandosi a 1.808,51 punti, vicino al minimo di giornata. L'indice HNX-Index ha perso 0,26 punti, chiudendo a 257,59 punti, mentre l'indice UPCOM-Index ha mantenuto il suo andamento positivo, salendo di 0,67 punti a 127,90 punti.

La liquidità del mercato è rimasta elevata, con oltre 1 miliardo di azioni scambiate e un valore delle transazioni pari a circa 35.009 miliardi di VND.

La pressione di vendita, concentrata sui titoli a grande capitalizzazione, ha trascinato al ribasso l'indice complessivo, soprattutto nel paniere VN30, dove il numero di titoli in calo è stato schiacciante.

Nonostante le pressioni sul mercato nel suo complesso, il settore immobiliare si è distinto con 2 titoli che hanno raggiunto il prezzo massimo consentito, 45 titoli in rialzo e 31 in ribasso.

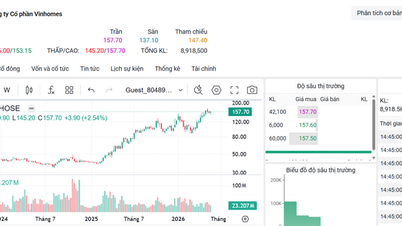

Il dato più rilevante è stato l'andamento dei titoli all'interno dell'ecosistema Vingroup . Nello specifico, VIC è cresciuta del 5,91% raggiungendo i 164.800 VND per azione; VHM è aumentata dell'1,6% arrivando a 95.000 VND per azione; e VPL è cresciuta dell'1,62% raggiungendo i 75.500 VND per azione. Al contrario, VRE ha registrato un calo del 3,57%, attestandosi a 27.000 VND per azione.

In particolare, il solo titolo VIC ha contribuito con oltre 16 punti all'indice VN, diventando il pilastro più importante a sostegno del mercato. Senza la spinta di questo titolo, l'indice avrebbe probabilmente perso la soglia dei 1.800 punti.

Nel segmento delle società a media capitalizzazione, KDH è salito dell'1,9%, PDR dello 0,32%, NVL dello 0,45%, KBC dello 0,91% e VPI dell'1,05%. Sebbene gli aumenti non siano stati particolarmente consistenti, questo sviluppo suggerisce che la pressione di vendita si sia in qualche modo attenuata rispetto alle precedenti correzioni. Tuttavia, molti titoli ad alta liquidità come DXG, IDC, DIG, CEO, BCM e SZC hanno continuato a registrare ribassi, riflettendo il sentimento prudente degli investitori. Il segmento delle società a piccola capitalizzazione ha continuato a mostrare andamenti contrastanti, con HDC, VC3, HQC e DTD in rialzo, mentre SIP, SCR e NTL in calo.

A differenza del settore immobiliare, molti altri settori hanno registrato un forte calo nel pomeriggio. I titoli siderurgici hanno continuato la loro discesa, con HPG in ribasso dell'1,62%, NKG del 2% e HSG dello 0,99%.

Il settore bancario ha subito una pressione significativa, con BID in calo del 2,63%, STB del 2,7%,SHB dell'1,61%, HDB dell'1,52% e VCB dello 0,79%. Alcuni titoli sono riusciti a rimanere in territorio positivo, come ACB e MBB.

Anche i prezzi azionari hanno mostrato andamenti contrastanti, ma in generale hanno teso al ribasso, con VIX, SSI, VCI, HCM e TCX che hanno subito delle correzioni.

Per quanto riguarda l'impatto negativo sull'indice, titoli come GAS, MCH, GVR, BSR e BID sono stati tra i principali responsabili del calo dell'indice.

L'attività degli investitori stranieri ha continuato a rappresentare un fattore negativo, con vendite nette pari a 3.228 miliardi di VND. Gli acquisti totali hanno raggiunto i 3.271 miliardi di VND, mentre le vendite si sono attestate a 6.499 miliardi di VND. FPT ha guidato la lista dei venditori netti con oltre 573 miliardi di VND, seguita da HPG, VHM e SSI.

Al contrario, KDH ha registrato i maggiori acquisti netti con 123,64 miliardi di VND, il che ha contribuito a mantenere il titolo in rialzo dell'1,9% alla chiusura.

Nel complesso, il mercato del 5 marzo ha mostrato una profonda divergenza tra i settori. Sebbene il settore immobiliare abbia registrato un'impennata grazie alla spinta dei titoli blue-chip, le pressioni di vendita nei settori bancario, siderurgico e dei titoli, unitamente alle forti vendite nette da parte degli investitori stranieri, hanno impedito al VN-Index di mantenere il suo slancio positivo. Questo andamento riflette una maggiore cautela, soprattutto nel contesto delle nuove politiche e normative creditizie che stanno rimodellando i flussi di capitale sul mercato.

Fonte: https://vtv.vn/vn-index-giam-gan-10-diem-100260305163840413.htm

![[Foto] La vita su entrambe le sponde del fiume riprende il suo ritmo frenetico nel giorno in cui il ponte Long Bien viene aperto al traffico.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779949763708_cau-long-bien-minh-duy-7-3610-jpg.webp)

![[Foto] Il caldo torrido sul luogo dello spettacolo pirotecnico durante la serata di apertura del Festival Internazionale dei Fuochi d'Artificio di Da Nang 2026.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/27/1779889741485_ndo_br_z7872039145157-fecaba5112f39e8352544099d7ef4738-5140-jpg.webp)

Commento (0)