SSIリサーチによると、2010年から2024年までの期間の推移を見ると、下半期の指数の平均上昇率は上半期よりも低くなる傾向があります。平均すると、VN指数は下半期に1.64%上昇しましたが、上半期の+6.42%という上昇率を大幅に下回りました。この傾向は、市場動向における季節的な下落を反映しています。

しかし、例外もあります。例えば、2013年から2016年にかけて横ばいの蓄積期を経て、2017年には強力な外国投資資本の流入を原動力として市場が急上昇しました。また、2020年後半には、新型コロナウイルス感染症のパンデミックによる年前半の急落後、VN指数が力強く回復しました。これらの例外は、マクロ要因と流動性ダイナミクスが年後半の市場パフォーマンスを左右する上で重要であることを示しています。

SSIは、短期的には7月から8月上旬にかけて株式市場は大きく変動する可能性があると評価したが、長期的には、分析チームは依然として市場に対して前向きな見方を維持しており、2025年末までにVN指数が1,500ポイントに達することを目標としている。

証券会社は2025年後半の株式市場の主な推進要因を指摘した。

第一に、安定したマクロ経済基盤です。政府による高い経済成長への継続的なコミットメントに加え、インフラ整備、不動産市場の回復、民間セクターの振興といった国内の牽引力も相まって、ベトナムは持続可能な経済成長のための強固な基盤を築くことができます。

次に、持続的な利益成長の見通しです。SSIリサーチの調査対象銘柄である79銘柄以上の純利益は、2025年に前年比14%増加し、2026年も15%の成長率を維持すると予測されています。主な寄与セクターは、銀行、不動産、原材料、消費財です。米国の90日間の税制優遇措置は、ベトナム企業が第2四半期に多くの種類の商品の輸出を増加させ、その後の四半期で市場の影響を軽減するための準備期間を確保するのに役立ちました。

同時に、関税による不確実性も和らいできました。関税に関する不確実性は依然として各産業グループにおける具体的な税率に関連していますが、ベトナムと他国との税率格差は徐々に縮小しており、全体的なリスクの軽減に寄与しています。さらに、為替レートの上昇も、ベトナム製品が他国と比較して相対的に魅力的な水準を維持する一因となっています。

株式市場は魅力的なバリュエーションにも支えられています。市場の予想PERは8.8倍(4月9日)から7月9日時点で11.9倍に上昇しましたが、依然として過去5年間の平均である12.8倍を下回っています。アジア太平洋地域市場と比較すると、ベトナムは魅力的なバリュエーション、高いROE、そして良好な収益見通しを誇ります。

もう一つの要因は低金利環境です。株式市場の8.4%という利回りは、平均預金金利の約4.6%と比較して非常に魅力的であり、預金金利水準が依然として低いにもかかわらず、国民の預金を引き付けるポテンシャルはここ数四半期で急速に高まっています。

特に、今後も市場のアップグレードが見込まれることは、引き続きプラスの支援要因となるでしょう。

ベトナムは、FTSEフロンティア市場からFTSEセカンダリー・エマージング市場への昇格に必要な9つの基準のうち7つを満たし、残りの2つの基準(支払サイクル(DvP)と取引不成立に伴う費用)もほぼ達成しています。この好結果は、通達68/2024/TT-BTC、通達18/2025/TT-BTC、通達03/2025/TT-NHNNといった一連の重要な法的文書の発行によるものです。

SSIは、 政府が引き続き、外貨口座開設時の領事認証を不要とする通達17/2024/TT-NHNNの改正、外国人保有比率に関する政令155/2020/NDCPの改正など、アップグレード基準を完全に満たすために必要な措置を実施するよう努力することを期待しています。さらに、国家証券委員会(SSC)、ベトナム証券保管振替機構(VSDC)、取引所およびシステムプロバイダーであるKRXの調整の下、オムニバス口座(OTA)の導入プロセス案も策定されています。

|

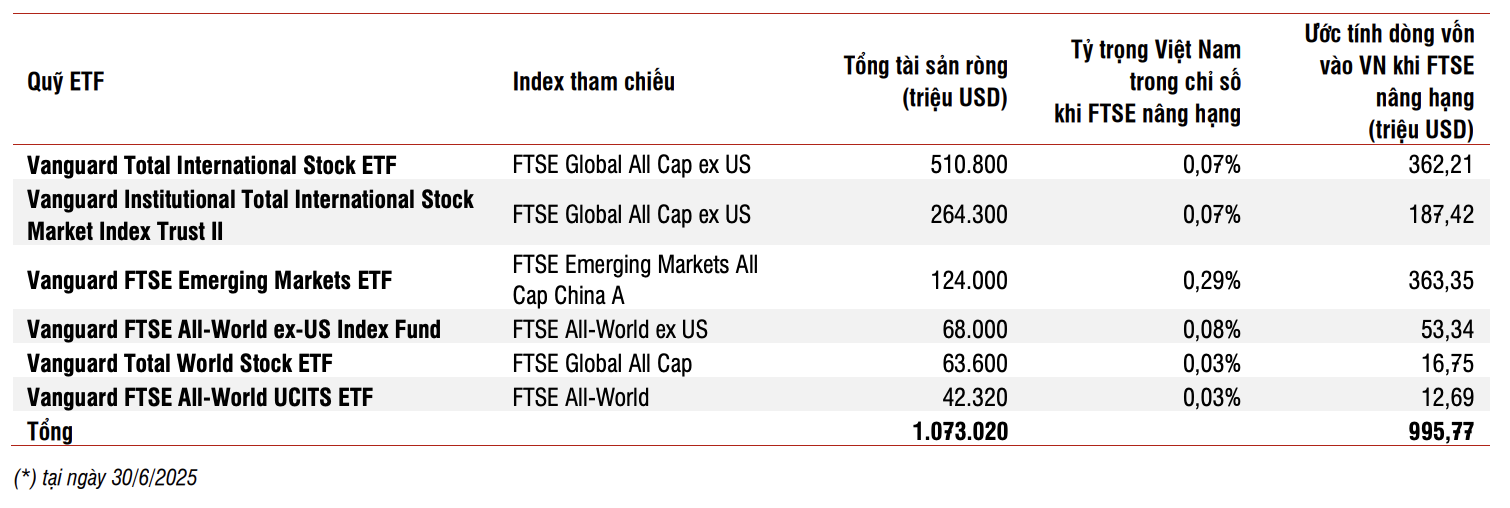

| FTSEが上方修正された場合のETFからベトナムへの資本流入額の推定。出典:SSIリサーチ |

「2025年10月にFTSEラッセルがベトナムを新興市場に指定する確率は90%です。FTSEによる格上げにより、アクティブファンドを除くETFから約10億ドルの資金が流入すると推定されます」とSSI分析チームはコメントした。

出典: https://baodautu.vn/6-dong-luc-vung-chac-giup-vn-index-chinh-phuc-moc-1500-diem-d329493.html

![[写真] ホーチミン市住民が8月革命80周年と9月2日の建国記念日を祝って愛情を示す](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

コメント (0)