|

| 公式資産制度の中に代替手段が存在しない限り、金市場に対するいかなる改革も、根本原因ではなく症状に対処するに過ぎないだろう。 |

政令24/2012/ND-CPを改正する際には、適切な質問をしてください。

ベトナム国家銀行の説明によると、「政令24/2012/ND-CPの改正および補足の目的は、実務で生じる困難や欠点を解消し、金市場管理の効率性を向上させることにある」とのことである。しかし、これは一方的な技術的アプローチであり、金供給量の増加、価格介入、市場検査といった一時的な解決策に陥りがちである。

実際には、技術的な解決策は必要不可欠ではあるものの、それだけでは不十分であり、常に市場に後れを取ってしまう。国家戦略レベルで問うべき正しい問いは、「人々が唯一の選択肢として金を選ばなくても済むように、信頼感を抱かせる多様な資産クラスをどのように創出できるか」であるべきだ。

現在、国内と国際的な金価格の間に大きな乖離が生じており、これが国民の懸念を引き起こしているが、これは原因ではなく、むしろ症状であり、株式、債券、不動産といった他の資産、あるいは世界の銀行システムやマクロ経済環境に対する信頼の低さを反映している。

ベトナムの資産市場は規模が小さく二極化が進んでおり、金証券、デジタルゴールド、インフレ対策付きの利子付き貯蓄口座といった中間的な資産クラスが不足している。金価格は、こうした代替手段の不足を静かに反映している。

政令24/2012/ND-CPの改正案、および公安省、財務省、ベトナム国家銀行からの提案はすべて、市場の「統制」「透明性」「安定化」を中心に展開している。しかし、より根本的な問題を明確にする必要がある。株式、債券、銀行といった金融システムが既に存在しているにもかかわらず、なぜ人々は依然として金に目を向けるのか?その答えは容易に理解できる。金は、人々が「見て」「保有し」「いつでも手放すことができる」唯一の資産だからだ。

市場が正式な資産システムの中で選択肢を欠いている限り、金に対するいかなる改革も、根本原因ではなく症状に対処するに過ぎない。今こそ、考え方を変えるべき時だ。したがって、金を管理すべき問題とするのではなく、信頼すべき資産とすべきである。つまり、正当な資産クラスに対する信頼を築く必要があるのだ。

この前提を踏まえると、私たちが問うべき中心的な問いは、「人々が金を選ぶだけでなく、他の正当な資産クラスも信頼するようにするにはどうすればよいか」ということです。次のセクションでは、金のエコシステムにおける資産クラスのみに焦点を当てます。人々は必ずしも金の価格を下げることを求めているわけではありません。政策目標によって説明できる、合理的で透明性のある価格差を求めているのです。

SJCの金価格と国際金価格の差が明確な説明もなく1オンスあたり2000万~3000万ベトナムドンを超える場合、それは政策と信頼の間の乖離となる。

「為替レートバッテリー」の運用構造

金融政策はインフレ抑制に限定されているため、金市場が大きく変動するたびに中央銀行が外貨準備高を投入して介入できないのも当然である。

第一に、数十年にわたり、米ドル準備高は一貫して低水準にとどまっています(輸入額の約3か月分に相当し、安全圏の閾値に近い水準です)。

第二に、金市場と外国為替市場は、実際の需給によって動かされているというよりも、心理的な不安定さの「匂い」がする。

第三に、株式や債券といった他の資産市場の不備が、広範な防衛的な心理を引き起こしている。人々は一斉に資金を引き出すのではなく、静かに貯蓄を金や米ドルに移しており、それによって為替レートと金価格に継続的な圧力がかかっている。

この現実を踏まえると、私たちは正反対の考え方に至ります。つまり、米ドルを使って金を支えるのではなく、外貨を使わずに、ベトナムドンが疑わしい状況にあるときに信頼を回復できる「心理的なバッテリー」として金を活用する仕組みを構築すべきだということです。米ドルで「発電」が不可能な場合、 政府は不安を吸収する緩衝材として金を通して信頼を回復させる必要があります。これは「為替レートバッテリー」の仕組み(表参照)によって実現できます。

|

「為替レートバッテリー」の動作原理は次のとおりです。市場が大きな変動(インフレ、為替レートの緊張)を経験すると、人々は米ドルまたは金に切り替える傾向があります -> [不安] -> [合法的な金取引所への切り替え] -> [標準化された取引 - 期待が誘導される] -> [信頼が「安心」される → 為替レートは「サポート」を必要としない] -> [センチメントが安定する] -> [金価格のスプレッドが縮小する]。

したがって、金市場の管理において、為替レートの安定性はもはや主要な、そして絶え間ない懸念事項ではなく、むしろ期待値を調整するための戦いとなっている。ベトナム国家銀行が米ドルを売却する意思がない、あるいは売却できない場合、不安は管理された環境へと向けられる。「為替レート調整装置」は、市場の「神経系」を調整する役割を担っている。

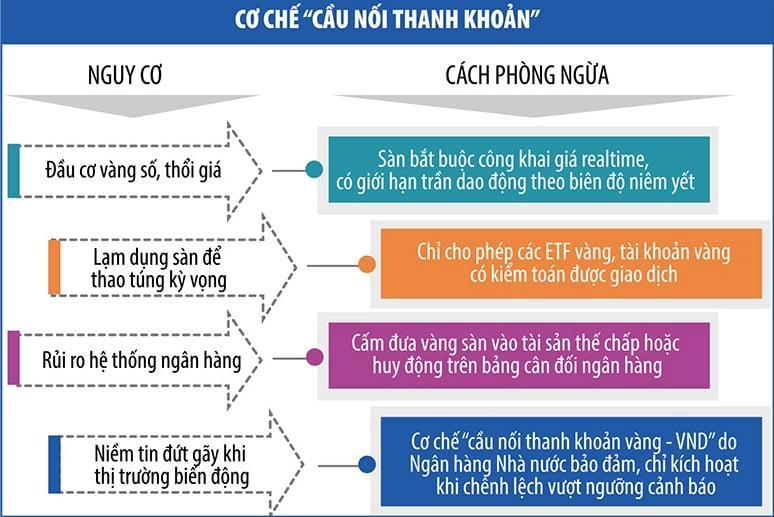

「為替レートバッテリー」を保護するメカニズム

市場が変動するたびに、ベトナム国家銀行は「流動性ブリッジ」メカニズムを展開することができます。このツールにより、人々は管理された機関(商業銀行、金安定化基金、指定された金生産・取引機関)を通じて金をベトナムドンに(またはその逆)交換することができ、現物金市場を混乱させたり、為替レートに圧力をかけたりすることはありません(表を参照)。

|

金は単なる金の塊ではなく、デジタル資産ネットワークにおけるノード(結節点)である。

世界は資産のトークン化、つまりステーブルコインや法的に認められたデジタル資産の担保として金を利用する方向へと進んでいる一方で、私たちは依然として現物の金に苦慮している。

デジタル資産取引所の設立案は現在、政府によって検討されている。もし実現し、デジタルゴールドと統合されれば、現物金に裏付けられ、国家によって管理されるデジタル化された金システムが実現するだろう。人々はデジタル環境で金を購入、売却、担保設定、送金できるが、現在の仮想通貨のようなリスクは伴わない。国家は管理権を維持しながら、銀行よりも信頼性が高く、現物金よりも柔軟な資産市場を創出することになる。

デジタル資産時代において、金トークン化、すなわち現物の金を取引可能なデジタル資産に変換する動きは、世界的なトレンドとして台頭している。TetherのXAUT、PaxosのPAXG、オーストラリア政府のPMGTなど、世界は「貴金属のデジタル化」の波を目の当たりにしてきた。これは、現物としての本質を保ちつつ、安定性、分割可能性、そして容易な取引性を備えた資産クラスを創出することを目的としている。

具体的には、PAXGはニューヨーク州金融当局の監督下にあるブリンクス社の金庫に保管された本物の金によって裏付けられています。XAUTも本物の金準備があると主張していますが、その透明性については疑問視されています。パース造幣局が発行するPMGTは、公開されている現物金の証明書を持っています。

これらの国々が明確な法律、独立した監査制度、そして裁判所を通じて紛争を解決できる体制を整えることが極めて重要です。デジタルゴールドと金取引プラットフォームを、明確な法的枠組みのない単なる技術的な問題として捉えてしまうと、デジタルゴールドはソーシャルメディアを通じて急速に拡散する投機の道具となり、国内の金価格を制御不能なほど高騰させる恐れがあります。また、国境を越えた取引においては「法的抜け穴」が生じ、金融監督を回避してしまう可能性があります。さらに、人々が金トークンを利息の付く預金として扱うようになれば、従来の銀行システムの役割が損なわれる恐れもあります。

今のところ、試験運用段階であり、法的枠組みを洗練させている間は、金のトークン化を急ぐ必要はないかもしれないが、まずは国内の金ETF(金または金関連資産の価格を追跡するように設計された、証券取引所に上場されている上場投資信託)の開発、ガバナンス体制、リスク保険、独立監査を備えた一部の銀行での「デジタル金口座」の試験運用環境の構築、そして、システムリスクの低い商品から始めて、その後金を使った試験運用へと進み、実物資産に裏付けられたデジタル資産の法的枠組みを構築することから始めることができるだろう。

結論する

本稿で提示する枠組みと提案は、金価格の差は金そのものにあるのではなく、資産間、政策と信念の間のギャップにあることを示すことを目的としている。市場改革は価格管理を目的とするのではなく、金市場の構造改革を目指すものである。信念のエコシステムがなければ、人々は唯一理解できるもの、すなわち金に頼ることになる。金の問題を解決するには、人々が金について多くの疑問を抱く必要のない環境を作り出す必要がある。

出典: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

コメント (0)