専門家は、税務当局のデータに接続されたレジからの電子請求書の発行を企業がより効果的に実施できるよう、さらなる支援策を推奨している - 写真:QUANG DINH

ベトナム商工連合会(VCCI)が最近発表した「税務当局に接続されたレジからの電子インボイス(Eインボイス)の使用に関する規制が企業世帯と個人に与える影響を評価する報告書」によると、企業世帯はEインボイスの導入にあたり多くの困難に直面していることが明らかになった。

そのため、専門家は、将来の企業モデルにおいて、企業世帯が生き残り、さらに成長することができるよう、さらなる支援策が必要だと提言している。

問題を迅速に特定し解決するために対話を増やす

VCCIの報告によると、6月7日から30日にかけて約1,400の事業所を対象にした調査では、最大94%の事業所が請求書や書類を規制する政令70号について聞いたことがあると答えた。

しかし、事業所世帯のうち、自らの義務を真に理解しているのはわずか11%に過ぎず、51%は税務当局から連絡を受けたことも、具体的な指示を受けたことも一度もありません。地方自治体との直接的なやり取りは限られており、多くの世帯が納税手続きに戸惑っています。

特に、ほとんどの企業世帯は、初期投資コスト、運用習慣の変化、新しいテクノロジーや手順からのプレッシャーを依然として懸念しています。

報告書によると、事業所の73%がテクノロジーに関する知識とスキルの不足、53%が複雑な手続きへの懸念、49%がビジネス習慣の変革における障壁、37%が設備投資のための資金不足を指摘しています。また、多くの事業所がデジタル環境への移行におけるデータセキュリティへの懸念も表明しています。

VCCIの副事務局長兼法務部長のダウ・アン・トゥアン氏は、企業世帯は重要な経済力であるが、政策が突然変更された場合には最も脆弱なグループでもあると述べた。

「したがって、適切な支援がなければ、移行期間中の障壁は、商品とサービスの現地サプライチェーンの重要なリンクである多くの企業の存続に大きな影響を与える可能性がある」とトゥアン氏は述べた。

調査結果に基づき、研究チームは、税務当局に接続されたレジからの電子請求書の利用に関する規制に、事業所や個人が障壁を克服し、効果的に適応するためのいくつかの解決策を提言しています。まず第一に、特に小規模事業所、地方、または認知度が低い業界を対象に、包括的で分かりやすく、適切な対象者に向けて積極的に情報発信することが重要です。

さらに、企業が容易に理解し、実行できるよう、ハンドブック、インフォグラフィック、図解プロセスなどの視覚的なガイダンス文書を開発するとともに、発生する問題を迅速に特定し解決するために協会との対話を強化する必要があります。

研究チームは、移行期間中の具体的な支援政策、特に電子インボイスの適用前に輸入された物品に対する遡及的な税負担や罰金、没収を禁止する規制の必要性を提言した。

研究チームはまた、企業家計の実務に近い会計、請求書、文書などについて適切な規制を追加し、情報セキュリティに対する意識を高め、システムへの信頼を構築することを提案した。

VCCIの報告書は、「経営機関からのタイムリーで実践的な支援は、企業家がデジタルビジネス環境で事業を安定させ、発展する上で重要な要素となるだろう」と勧告した。

電子請求書のコストは、事業所の規模に適したものになります。

記録によると、決議68号では「中小企業、事業所、個人事業主向けに、無料のデジタルプラットフォーム、共有会計ソフトウェア、法律コンサルティングサービスなどを提供する」とされているものの、実際には、ほとんどの事業所は依然としてサプライヤーに非常に高い料金を支払ったり、機械や設備を購入したりする必要があると述べており、アプリケーションの操作が複雑で、多くの事業主が高齢であるということも言うまでもない。

税務局副局長のマイ・ソン氏は、電子請求書の利用規模、業種、所在地、ニーズはそれぞれ異なるため、サポートも異なると述べました。企業が抱える重要な課題の一つは、ソフトウェアの操作をいかにして合理的なコストで簡素化するかということです。特に、多くの企業は、税務申告の手間を削減するために、出力と接続の判断を行うソフトウェアのみを必要としています。

そのため、孫氏によれば、税務業界は今後も実務ニーズの把握に努め、事業者世帯を支援するためのソリューションを研究していくとのことだ。

「ソフトウェアはシンプルで、手頃な価格で、事業所の規模や事業内容に適合し、サプライヤーの利益を確保できるものでなければなりません。税務当局も申告制度を研究し、情報技術を適用することで、事業所に最適なサポートを提供しています」と孫氏は述べた。

税務局は、転換プロセス中の事業所に最大限の支援を提供するため、税金と税務管理に関する関連法規制の改正および補足を調査し、提案していると述べた。

具体的には、税務管理法案(新)において、税務部門は、企業世帯および個人に対する一括税徴収メカニズムを全面的に廃止し、企業のような帳簿、インボイス、文書の実施とともに、税金の自己申告および自己納税のメカニズムを適用するよう切り替えることを提案した。

同時に、個人所得税法及び増値税関連規定の調査・改正を行い、年間の非課税収入の基準を調整・引き上げる。この調整により、一定の基準額以下の収入が少ない事業者は、増値税及び個人所得税法に基づき増値税及び個人所得税を納税する必要がないため、小規模事業者及び零細事業者の税負担を軽減する。

税務部門はまた、会計簿記、請求書、伝票制度を簡素化し、サプライヤーと連携して無料の共有会計ツールとソフトウェア、サポート機器、初期の電子請求書サービスの費用を提供すると述べた。

「目標は、納税者にとって追加の複雑な手続きやコンプライアンス費用を負担させることなく、事業者世帯が帳簿を記録し、透明性のある請求書を発行することに慣れることを支援することだ」と税務局の責任者は断言した。

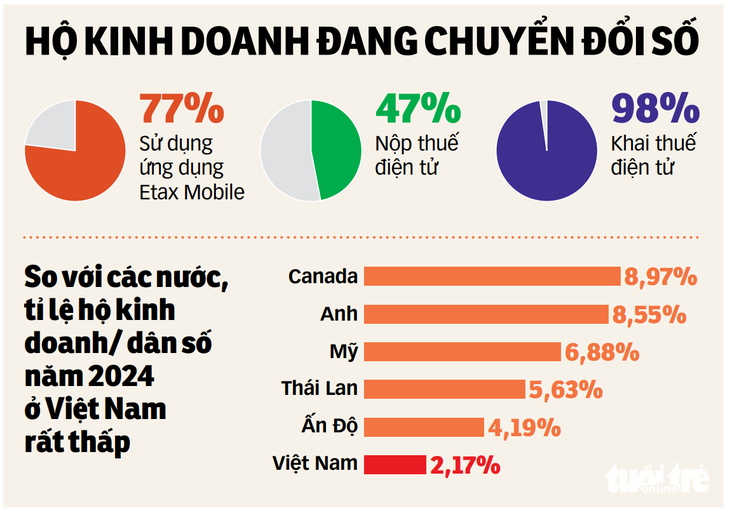

出典: 財務省税務局 - グラフィック:TAN DAT

買い手が情報提供を拒否すると、企業は困難に直面する

VCCI によれば、法令 70 では、非商用購入者に商品を販売またはサービスを提供する場合を除き、電子請求書には購入者の納税者コードまたは個人識別番号を記載する必要があると規定されています。

この規定は、購入者が個人消費者なのか事業者なのかを判断できないため、事業者世帯にとって困難を生じさせます。販売取引に関する完全な請求書が発行された時点で、購入者の情報が請求書に完全に記載されているかどうかに関わらず、販売者の責任は完了したとみなされるべきです。

電子請求書に購入者の全情報を含めることを義務付けると、請求段階での取引に支障が生じ、商品の流れが滞り、間接的に合法的なサプライチェーンに混乱が生じるだけでなく、事後監査段階においてもリスクが生じます。実際には、企業が請求書を完全に発行し、正確に申告し、納税義務を履行していたとしても、購入者の身元が追跡できない場合、監査の対象となる可能性があります。

そのため、VCCIによれば、購入者が税コードや個人識別番号などの情報を提供しない取引において、売り手が「購入者が情報を提供しない」と明記できるようにするガイドラインを早期に発行することが、サプライチェーンの異なるリンク間の法的根拠の標準化に貢献するとともに、運用可能性を確保するために必要である。

100万世帯の企業化を支援するプロジェクトを首相に提出

科学技術省デジタル経済・デジタル社会局長のトラン・ミン・トゥアン氏は最近のワークショップで、中小企業、協同組合、事業所のデジタル変革を支援するプロジェクト案を首相に提出していると語った。

トゥアン氏によると、民間経済発展に関する決議68号で定められた、2030年までに全国で現在より100万社多い200万社の企業数を達成するという目標を達成するために、草案では財務省が主導権を握り、各省庁、支部、地方自治体と連携して、無料の基本デジタルアプリケーションを導入し、企業登録、デジタル署名、電子請求書、オンライン決済を支援することを提案している。

さらに、「ワンストップ」サービスプラットフォームの構築も進められています。財務部は科学技術部と連携し、変換に関するすべての行政手続きを統合し、法律相談、会計、経営管理などのサポートを提供し、デジタルプラットフォームを提供する企業との連携も行います。

トピックに戻る

ピンクの光 - LE THANH

出典: https://tuoitre.vn/cuc-pho-cuc-thue-noi-ve-loat-giai-phap-ho-tro-ho-ca-nhan-kinh-doanh-20250714225831323.htm

![[写真] 嵐と洪水後のダナンの山と森の「傷跡」](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![ドンナイ省一村一品制への移行:[第3条] 観光と一村一品制製品の消費の連携](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

コメント (0)