2024年にプラスの利益成長の勢いを記録したことを受けて、今年の証券会社の成長の可能性は債券およびマージンセグメントから生まれる可能性があります。

2024年にプラスの利益成長の勢いを記録したことを受けて、今年の証券会社の成長の可能性は債券およびマージンセグメントから生まれる可能性があります。

|

| 2025年には、証券会社の利益成長は運営コストの削減により改善する可能性がある |

利益は回復傾向を継続

2024年の証券会社の業績統計によると、ほとんどの会社で利益が大幅に増加しており、上半期は楽観的であり、下半期は引き続き静かな市場水準を反映しています。

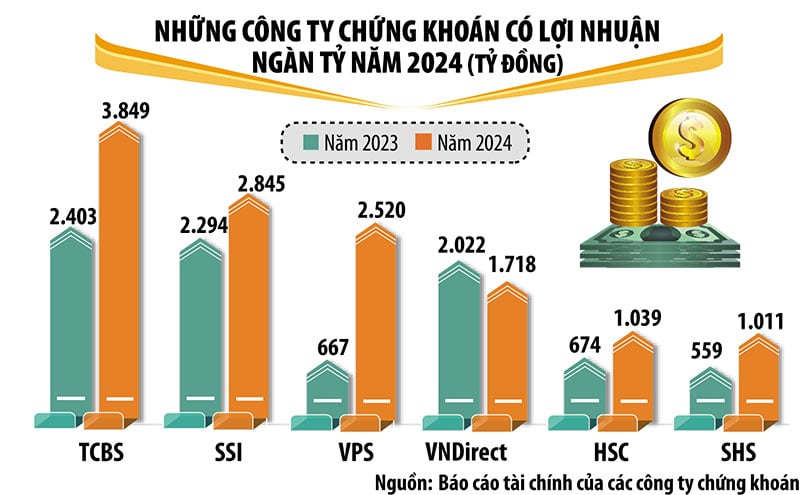

2024年には、TCBS、SSI、VPS、VNDirect、HSC、SHSといった業界でよく知られた名門証券会社を含む6社が1兆VND以上の利益を達成すると予想されています。利益面で業界をリードするのはTCBSで、2024年の税引後利益は約3兆8,500億VNDとなり、2023年比で60%増加しました。

2023年と比較すると、VPS、HSC、SHSは利益が大きく伸び、1兆ドル規模の利益グループに加わりました。一方、VPBankSは利益がわずかに減少したものの、グループから脱落するほどでした。利益が15%減少したVNDirectを除き、1兆ドルを超える利益を上げている証券会社はすべて2桁の成長を記録しました。

2024年には、SHS、HDBS、TPS、KAFIなどの銀行が支援する企業や、LPBS、UPSCなどの新たに再編された証券会社はすべて高い利益成長を記録しました。

証券会社の収益の大部分は信用貸付と自己勘定取引業務によって占められているが、証券仲介業務による収益は、サービス手数料の競争や下半期の市場での取引額の減少により減少した。

2021年から2024年にかけて、証券会社はいずれも資本金を増額し、競争激化の局面においてより安定したバッファーを確保しました。特に、銀行系証券会社の資本規模は大きく拡大しました。

ベトナム株式市場が2025年に格上げされるとの期待は、今年、証券会社にプラスの影響を与え、力強い成長への期待を高めています。しかし、チャンスがある一方で、多くの課題も存在し、各証券会社の成長ポテンシャルは必ずしも一定ではありません。

|

債券と預金からの成長の可能性

SSIの分析チームは、証券会社の収益の伸びは2025年にはやや限定的になるものの、運営コストの削減により利益の伸びは改善する可能性があると予測しています。

具体的には、証券仲介セグメントの手数料収入は2025年もほぼ横ばいとなる見込みですが、取引額の微増が、証券会社間の熾烈な競争による取引手数料の下落傾向を部分的に相殺する可能性があります。2024年の大幅な増資と2025年の計画は、信用貸付収入を引き続き支えるものの、不安定な市場環境下では急成長は見込めません。また、純金利マージン(NIM)は、競争と金利上昇環境により低下する可能性があります。

SSIは、投資銀行業務は進行中の多数のIPOにより徐々に回復すると予測しており、社債市場の回復に伴い債券引受業務も拡大する可能性がある。自己勘定取引業務においては、譲渡性預金/有価証券からの収益が大きな割合を維持すると予想している。

VISレーティングは、信用貸付と債券投資からの収益増加により、2025年には証券業界の収益性が向上すると予測しています。VISレーティングは、2025年には、主に信用貸付と債券販売の増加による利益の増加により、ベトナムの証券会社の信用力が前年比でわずかに改善すると予想しています。

VISレーティングによると、2025年の投資家心理は、力強い経済成長と企業財務の健全性全般の改善に支えられると予想されています。市場インフラの改善に向けた継続的な取り組みは、国内株式市場および債券市場への投資家の誘致を促進するでしょう。

プライベートバンキング関連会社は、2025年に業界の収益成長を約25%牽引するでしょう。これらの企業は、親銀行の顧客基盤と資本基盤を活用できます。2025年には債券発行が増加するため、銀行の強固な顧客関係と広範な販売ネットワークのおかげで、債券投資収益とアドバイザリー手数料が増加するでしょう。

しかし、VIS Ratingは、証券取引や信用貸付業務における規模の優位性の欠如と顧客基盤の規模が小さいことから、外国企業の利益成長の可能性は限られるとも考えています。

プライベートバンク傘下の企業を中心に、このセクターの高リスク資産、主に社債の保有は増加するでしょう。銀行とその傘下企業は、大企業への融資において緊密に連携しています。これらの証券会社は、個人投資家への債券販売を強化する中で、自社債の買い戻しを増やす可能性もあります。

しかしながら、業界の信用損失は、延滞率の低下により安定的に推移する見込みです。堅調な事業環境は、企業のキャッシュフローと債務返済を支えるでしょう。

プライベートバンクの系列会社は、マージンローン業務を少数の大口顧客に集中させる傾向があるため、より高いリスクにさらされています。しかしながら、資産リスクは、十分な担保によって概ね適切に管理されています。業界全体のレバレッジ水準は、新たな資本調達のおかげで低い水準を維持しています。

特に、プライベートバンク傘下の企業は、銀行からの資本支援を受け、資産拡大を促進することで、同業他社よりも高い増資を維持することができます。一方、外資系証券会社は、信用取引の拡大を図るため、銀行からの短期借入を増やすことができます。企業が多様な資金調達源へのアクセスを維持している場合、借り換えリスクは限定的です。

[広告2]

出典: https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

コメント (0)