4月第2週(4月6日~10日)の銀市場は、国内市場と国際市場の両方で回復の兆しが見られたものの、インフレや金融政策といったいくつかの重要なマクロ経済要因に直面し、全体的な傾向としては依然として綱引き状態が続いていた。

銀価格は大幅に回復し、長期的にはプラスの傾向にあるものの、短期的な見通しは変動している。写真:タイ・マン

インフレ圧力と地政学的要因がこの傾向を牽引している。

フークイ金銀宝石グループの報告によると、先週、国内市場における銀地金の価格は急激に上昇し、販売価格は約7538万ベトナムドン/kg、購入価格は7311万ベトナムドン/kgに達し、前週末と比較して4.62%の上昇となった。

この更新時点では、フークイ産銀地金は1kgあたり約7439万9000ベトナムドン(売値)および7215万9000ベトナムドン(買値)で取引されており、強い上昇傾向の後、若干の調整局面に入ったことを示している。

国際市場では、現物銀価格は週を1オンスあたり73.01ドルで終え、前週比4.69%上昇、年初来では0.86%上昇した。COMEXと上海取引所の銀先物契約も同様に上昇し、主要市場全体で回復傾向が見られることを反映している。

しかし、銀価格の上昇基調は週を通して続かなかった。米ドル高とエネルギー価格の上昇により、週末にかけて銀価格は下落圧力にさらされた。さらに、欧米諸国のイースター休暇により市場の流動性が低下したため、銀価格は概ね1オンスあたり72ドル前後で横ばい推移となった。

先週発表された経済データによると、米国の非農業部門雇用者数は大幅に増加しており、経済成長が継続するという期待を強めるとともに、連邦準備制度理事会(FRB)が引き続き慎重な金融政策を維持する可能性を高めている。

一方、中東、特にイランを巡る地政学的緊張の高まりと、ウクライナ情勢の展開は、銀を含む商品市場に予測不可能な変動をもたらし続けている。

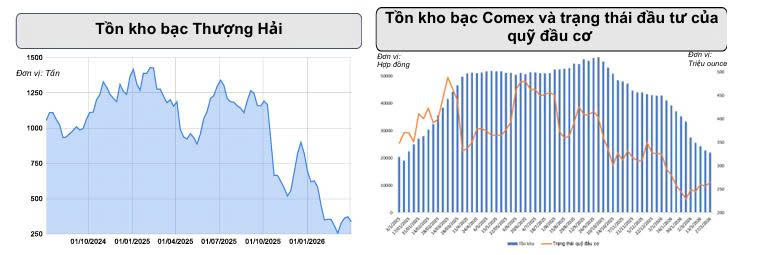

特筆すべきは、主要取引所における銀在庫が引き続き急激に減少したことである。上海の銀在庫は33トン以上減少し、約338トンとなった一方、COMEXの在庫は19トン以上減少し、2025年初頭以来の最低水準となった。現在、引き渡し可能な銀の量は、COMEXの総在庫のわずか約23%に過ぎない。

この動向は供給量の減少を示しており、銀価格の長期的な下支えとなるものの、金融政策や資本コストによる短期的な圧力は依然として残る。

産業貿易新聞の記者に提供された情報によると、フークイ金銀宝石グループは、短期的には銀価格はインフレと金利政策によって大きく影響を受けるだろうが、長期的には供給量の減少と安全資産への需要増加により上昇傾向が維持されると予測している。

さらに、原油価格の変動と地政学的緊張は、今後も銀市場に影響を与える重要な要因であり続けるだろう。

市場はインフレデータとFRBからのシグナルを待っている。

今週、市場は米国の製造業PMI、消費者物価指数(CPI)、コアPCEといった主要経済指標に加え、ドイツのCPIにも注目するだろう。

インフレ率が再び上昇する兆候が見られた場合、FRBが利上げを延期、あるいは継続する可能性が高まり、短期的には銀価格に下押し圧力がかかる可能性がある。しかし、長期的には、高インフレ環境は安全資産としての貴金属への需要を高める可能性がある。

技術的には、銀価格は現在1オンスあたり65ドルから75ドルの範囲で変動しており、均衡ゾーンは1オンスあたり70ドル付近です。主要な支持水準は1オンスあたり65ドルと60ドルにあり、抵抗水準は1オンスあたり80ドルと90ドルとされています。

長期的な上昇傾向は依然として維持されているものの、銀市場はインフレ、エネルギー価格、および世界的な地政学的要因の影響を受け、短期的には引き続き大きな変動を経験すると予測される。

出典:https://congthuong.vn/gia-bac-bat-tang-tro-lai-450559.html

コメント (0)