連邦準備制度理事会(FRB)の利下げ期待が貴金属価格の主な原動力となっている

2024年上半期は、特に米国のインフレが鈍化の兆候を見せたことで、投資家がFRBの動向に注目し、貴金属市場が活況を呈しました。ベトナム商品取引所(MXV)のデータによると、銀価格は年初来で25%以上上昇し、金価格の上昇率を上回っています。

地政学的紛争による安全資産への投資ニーズに加え、銀価格の上昇を支えている主な理由の一つは、FRB(連邦準備制度理事会)が今年中に利下げを行うとの見方です。3月初旬、銀価格が急騰し始めた当時、市場はFRBが6月から3~4回の利下げを行うと予想していました。このため米ドルの上昇は鈍化し、時には急落する場面もありました。これは、金利や為替変動に敏感な貴金属価格の上昇を間接的に促進する要因となっています。

一方、欧州中央銀行(ECB)は6月6日、政策金利を4%から3.75%に引き下げ、金融緩和サイクルへの道を開く最初の銀行の一つとなった。これは2019年9月以来の利下げとなった。銀とプラチナの価格も、主にFRBが間もなくECBの先例に追随するという市場の期待から、取引時間中に急騰した。

しかし、先週の取引では貴金属価格が急落し、雇用統計が予想以上に増加したことで投資家の市場への信頼が損なわれ、FRBは難しい立場に立たされた。

ジレンマに陥るFRB

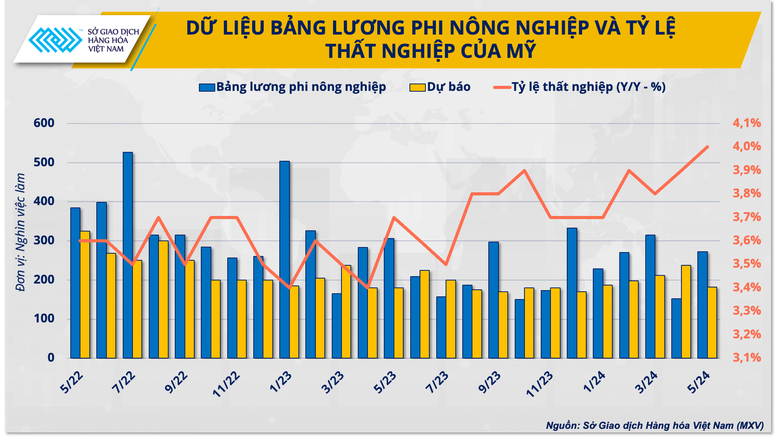

米労働省が6月7日に発表したデータによると、米国の5月の非農業部門雇用者数は27万2000人増加し、4月の改定値16万5000人に比べて大幅に増加し、 エコノミストによる19万人の予想を大きく上回った。

時間当たり賃金の伸びも予想を上回り、2023年には前月比0.4%増、前年比4.1%増となった。一方、失業率は2022年2月以来の高水準となる4%に上昇したものの、2000年と2008年に発生した金融危機後期に比べれば依然として低い水準とみられている。

安定した労働市場と所得の増加は、FRBのインフレ抑制策にとってあまり明るい兆候ではなく、市場の楽観論を急落させた。FedWatchによると、ほとんどのトレーダーが予想する9月の利下げへの賭けは、1週間前の60%超から約50%に低下した。

しかし、雇用市場の活況は、米国経済の減速を反映し、最近のデータとは相反する様相を呈している。特に、米国経済分析局(BEA)の第2次調整データによると、2024年第1四半期の米国GDP成長率は、速報値の1.6%増ではなく、前四半期比1.3%増にとどまった。

ベトナム商品ニュースセンター所長のファム・クアン・アイン氏は、「『ソフトランディング』という目標は、FRBが金融政策にさらに注意を払うことになるだろう。したがって、FRBが9月に政策を転換する可能性は依然として十分にある」と述べた。

貴金属価格の動向はFRBのシナリオ次第

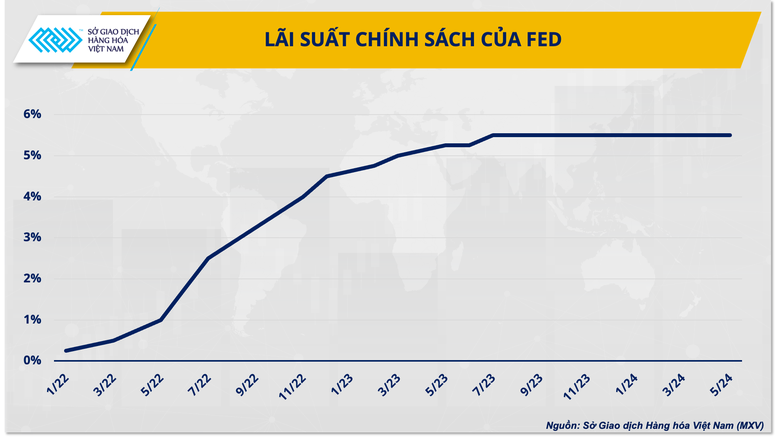

現在の米国経済の状況では、FRBが6月13日早朝の連邦公開市場委員会(FOMC)で新たな動きを示さなかったとしても驚くには当たらない。また、インフレ率が持続可能な形で2%の目標まで低下するまで、FRB当局者が金利を長期間維持することを一貫して主張し続けるとしても、それほど驚くには当たらないだろう。

市場がより慎重になるにつれ、FRBの金融政策からの圧力で銀価格は短期的に調整圧力にさらされる可能性があり、これはさまざまな銀行の見積もりにも反映されている。

シティバンクは最新の予測で、FRBは今年7月から4回の利下げではなく、年後半の3ヶ月間に1回ずつ、75ベーシスポイントの利下げを行うと予測した。JPモルガンは、今年の利下げ予想を3回から1回に変更し、FRBは少なくとも11月までは利下げを行わないと述べた。

クアン・アン氏によると、これらは現時点で最も起こり得る2つのシナリオでもある。FRBが予想通り金利を引き下げれば、米ドルが下落し、貴金属価格を押し上げる勢いが生まれる可能性がある。最初のシナリオでは、8月は市場における第2の好況期となると予想され、銀価格は再び1オンスあたり35米ドルの水準を突破する可能性がある。

さらに、需給バランスと地政学的リスクも無視できません。これらも2024年後半の貴金属市場を牽引する2つの要因と考えられています。国際銀協会によると、銀市場は4年連続で供給不足に陥っており、2024年の供給不足は過去2番目の規模になると予測されています。一方、ガザ地区ではイスラエルとハマスの間で緊張が続いており、イスラエルとレバノンの紛争も激化しているため、金や銀といった資産の安全資産としての投資先としての役割はさらに高まっています。

ソース

![[インフォグラフィック] 11月13日から19日までの課税価値を決定する為替レート](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/13/1762998368820_screen-shot-2025-11-13-at-08365320251113083702.png)

コメント (0)